Comme vous l’avez certainement remarqué, cher lecteur, nous avons acheté récemment deux valeurs canadiennes labellisées Daubasses VANTRe. Ce sont les Daubasses cachées numéro 19 et numéro 20 du portefeuille. Dans un précédent article, nous vous expliquions ce qu’une VANTRe a dans le ventre, aujourd’hui nous allons estimer leurs rendements potentiels.

L’intérêt d’une VANTre ou Valeur d’Actif Net Tangible rentable réside dans le fait d’être un mix entre une approche basée sur la valeur patrimoniale des actifs et une approche de croissance basée sur le potentiel de développement de l’entreprise. Essayons quelques calculs avec les titres détenus en portefeuille…

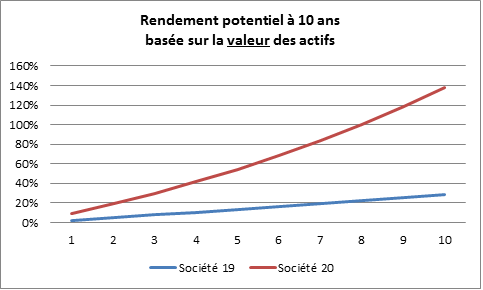

Le potentiel lié à la valeur d’actif

Les sociétés 19 et 20 ont respectivement un ratio VANTRe de 0,7785 et 0,4207. Ce qui signifie que ces entreprises sont valorisées par Mr le Marché bien en dessous de la valeur de leurs actifs tangibles (tous les actifs hors les incorporels auxquels nous avons retranchés tout le passif). Nous sommes des investisseurs patients et prudents. Nous considérerons donc dans nos calculs que Mr le Marché mettra 10 ans pour valoriser « correctement » ces sociétés.

Les actions des sociétés 19 et 20 ont donc un potentiel d’appréciation de 28,5% et 137,7% par rapport à cette valeur d’actif. Sur 10 ans le rendement annuel attendu est alors de 2,5% pour l’action de la société 19 et 9,0% pour l’action de la société 20.

Sur le potentiel de rattrapage, c’est bien entendu l’action de la société 20 qui a le plus de potentiel car elle a le ratio VANTRe le plus faible (0,4207 vs 0,7785 pour l’action de la société 20). Des rendements annuels finalement plutôt modestes… Heureusement, ce n’est pas fini !

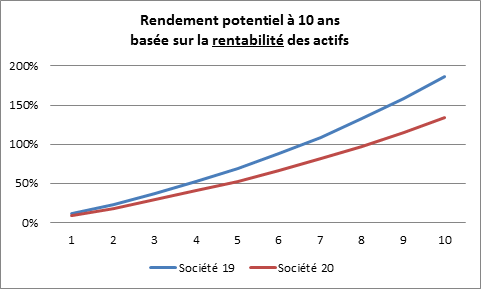

Le potentiel lié à la rentabilité

Les sociétés 19 et 20 ont respectivement des rendements sur capital investi (ROCI) moyen ces 5 dernières années de 78% et de 10%. Elles sont donc qualifiées en tant que VANTRe, étant donné que nous avons fixé le seuil à un ROCI au moins égal à 7%. Nous faisons généralement l’hypothèse que les sociétés de type VANTRe vont maintenir cette rentabilité dans le temps, soit ces 10 prochaines années. Considérons les moyennes de ROE historiques, soit respectivement pour les sociétés 19 et 20 de 11,1% et 8,9%.

Les actions des sociétés 19 et 20 ont donc un potentiel d’appréciation à un horizon de 10 ans, si le ROE historique est maintenu, respectivement de 187% et 134%.

D’un point de vue rentabilité, c’est désormais la société 19 qui ressort du lot. Attention, nous sommes bien évidemment ici dans la théorie. Cette rentabilité attendue est à prendre avec prudence.

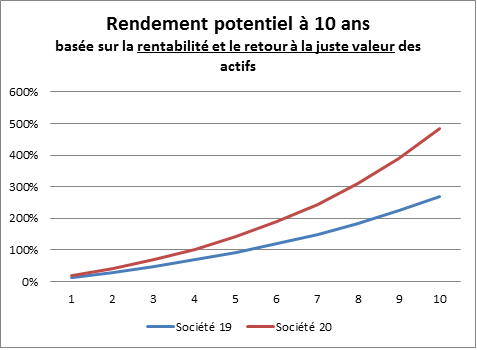

Passons le tout au mixeur

C’est l’accumulation des profits générés au fils des ans qui permet une augmentation de la valeur patrimoniale de l’entreprise. Nous ajoutons donc au potentiel lié au rattrapage du cours sur la juste valeur patrimoniale de la société le potentiel lié à la rentabilité. Nous prenons la valeur finale patrimoniale au bout de 10 calculés précédemment à laquelle nous ajoutons 10 années de suite l’augmentation d’actifs en le multipliant par le ROE. Effet boule de neige garanti ! En effet, à un tel rythme, les rendements calculés au bout de 10 ans deviennent plus intéressants : 268% pour la société 19 et 485% pour la société 20, c’est-à-dire 13,9% de rendement annuel sur 10 ans pour la société 19 et 19,3% pour la société 20.

Dans ces exemples, nous avons projeté dans le futur les rentabilités obtenues hier et rien n’indiquent que les sociétés vont réussir à maintenir leur niveau de ROE sur un horizon aussi lointain. Cette hypothèse explique le niveau des rendements théoriques attendus. Néanmoins, même si les ROCI et ROE venaient à être fortement réduits, nous avons un excellent collatéral composé d’actifs tangibles en garantie de notre argent investi. Il se peut également que Mr le Marché se rende compte de la sous-valorisation de ces actions avant 10 ans (ce que nous espérons bien entendu), mais nous ne gageons de rien. En effet, cher lecteur, nous considérons qu’un retour à un marché efficient au bout de 10 ans nous protège de toute déconvenue. Si cela se produit plus rapidement, ce sera une cerise sur le gâteau. Pour ce type de daubasse, si la profitabilité de l’entreprise d’hier se répète demain, le temps devrait jouer en faveur de l’actionnaire.

Les VANTRes, un moyen de réconcilier « approche par la valeur des bénéfices » et « approche par la valeur patrimoniale » ?

Merci pour cette article. Quelques questions : pourquoi estimez que le ROCI moyen sur les 10 prochaines années sera équivalent au ROCI moyen des 5 années précédentes ? Avez-vous évalué un avantage concurrentiel quelconque de ces sociétés leur permettant de maintenir une telle croissance ?

Aussi, je n’ai pas très bien compris quelle marge de sécurité vous prenez dans l’évaluation du potentiel de ces sociétés.

Bonjour Rayane,

Comme nous l’avons souvent expliqué sur ce blog, nous nous reconnaissons incapables, à quelques exceptions près, de détecter les avantages compétitifs que détiendrait telle ou telle société. Ce que nous projetons dans le futur, ce n’est ni plus ni moins qu’une extrapolation du passé sans aucune garantie qu’elle se répétera (ce que font d’ailleurs la grosse majorité des investisseurs).

Etant donné que cette projection future est très alléatoire, nous voulons de la marge de sécurité, non pas sur notre évaluation du futur, mais bien sous forme de collatéral avec les actifs détenus par la société : si notre scénario de rentabilité ne se réalise pas, nous avons au moins la garantie de récupérer notre capital grâce aux actifs que nous avons acquis sous leur valeur comptable. Bref, ce sont des scénarii que nous aimons : « pile je gagne et face je ne perd pas ».

bonjour Comment calculons nous le ratio VANTRe?

Bonjour Thomas,

Il s’agit juste du rapport entre le cours et la valeur d’actif net tangible.

Nous le calculons à condition que la société dégage un rendement sur le capital investi (et non les capitaux propres !) d’au moins 7 %.