Nous revenons, ami( e) lecteur(trice), sur la réflexion d’Alain que vous pouvez relire ici.

Pour rappel, notre abonné nous demandait s’il n’existait pas une corrélation entre la capitalisation boursière et le rendement obtenu. Selon lui, acheter des daubasses sous 10 millions de capitalisation boursière ne permettait pas de gagner de manière significative.

Le raisonnement développé par Alain est tout-à-fait rationnel et cohérent mais vous nous connaissez, ami(e) lecteur(trice) : nous aimons que la rationalité d’un raisonnement soit confirmé par des chiffres bien concrets.

Nous avons donc compilé toutes les opérations que nous avons clôturé au cours de l’existence de notre club, soit 70 opérations en tout.

Ensuite, nous avons cherché à reconstituer la capitalisation boursière de chacune des sociétés concernées au moment de notre achat. Un travail de longue haleine s’il en est …

Nous sommes néanmoins parvenu à le faire (de manière approximative pour certaines d’entre elles) sauf pour 2 sociétés : Cofigeo, un presque triple bagger et Forbes Meditch sur laquelle nous avons perdu 70 %.

C’est donc sur une statistique de 68 opérations que nous avons travaillé.

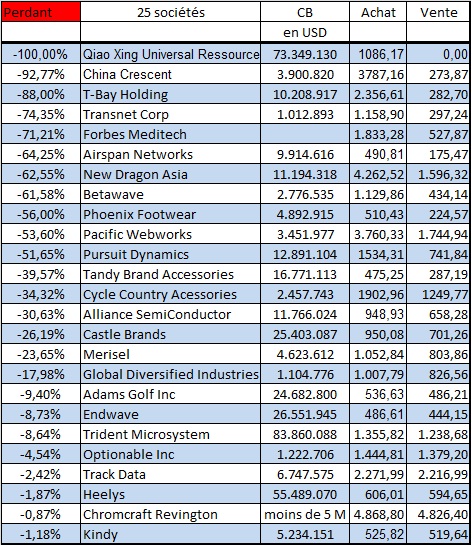

Sur ces 68 sociétés, 17 présentaient, au moment de leur achat, une capitalisation boursière inférieure à 5 millions de dollars (ou leur équivalent en devise). Sur ces 15 sociétés, 6 ont été vendues avec profits et donc … 11 avec pertes. Globalement, les 6 sociétés vendues avec profit ont généré un bénéfice de 8 849,40 euros en tenant compte des frais de courtage. Les 11 sociétés vendues à perte ont généré un déficit global de 8 563,33 euros. Au cumul, toutes ces opérations nous ont donc laissé un très modeste gain de 286,07 euros pour un investissement total de 27 846 euros, soit un rendement de … 1 % …

Sur ces 68 sociétés, 10 sociétés présentaient une capitalisation boursière comprise entre 5 et 10 millions de dollars. Sur ces 10 sociétés, 8 ont été vendues avec profit. Globalement, les 8 sociétés vendues avec profit ont généré un bénéfice de 27 046,79 euros et les deux vendues avec perte ont généré un déficit global et symbolique de 61,18 euros. Au cumul, toutes ces opérations nous ont donc laissé un joli gain de 26 985,61 euros pour un investissement total de 14 270,80 euros, soit un rendement de … 189 %.

Sur ces 68 sociétés, 42 sociétés présentaient une capitalisation boursière supérieure à 10 millions de dollars. Sur ces 42 sociétés, 30 ont été vendues avec profit. Globalement, les 30 sociétés vendues avec profit ont généré un bénéfice de 54 285,81 euros et les douze vendues avec perte ont généré un déficit global de 7 883 euros. Au cumul, toutes ces opérations nous ont donc laissé un gain de 46 402,81 euros pour un investissement total de 57 356,58 euros, soit un rendement de … 80,9 %.

Nous vous proposons, sous cet article, les tableaux reprenant les détails de chacune de ces opérations.

La conclusion de tout ceci ? C’est à chacun d’entre vous de tirer celle qui lui est propre. Pour notre part, nous ne pouvons que constater qu’effectivement, sous 5 millions de dollars de capitalisation boursière, notre risque n’a pas été rémunéré par un rendement élevé. Par contre, sous 10 millions de dollars, le rendement a bien été présent.

En résumé, nous pensons qu’il est effectivement intéressant de se pencher sur la taille boursière d’une société. Les « super nano caps » présentent, comme nous l’avait suggéré Alain, les inconvénients suivants :

1. Pour que le cours soit irrationnel, il faut qu’il y ait au moins une certaine « foule » qui s’intéresse à l’action. Si les capitalisations sont trop petites, il y a moins d’investisseurs qui s’y intéressent et donc la part d’initiés dans ceux qui font les prix pèse plus lourd et donc il est possible que la sous-évaluation repérée soit en réalité normale.

2. Une petite capitalisation peut, à tout moment, être délistée (exemples de Sport Haley et Chromcraft)

3.Dans une petite capitalisation, le management est seul aux commandes et les actionnaires n’ont souvent rien à dire. Plus la taille augmente, plus on peut rencontrer d’investisseurs professionnels qui veilleront à ce que la direction travaille aussi pour les actionnaires.

4. Enfin, il y a le poids des frais de cotation, proportionnellement plus lourd pour les petites sociétés.

Ces 4 arguments « nous parlent » et le fait que la statistique qui porte quand même sur 68 sociétés(ce qui n’est pas si négligeable) le confirme nous rassure sur la rationalité du raisonnement. Seul bémol par rapport à la limite posée par notre abonné : ce n’est pas à partir de 10 millions de CB que nous nous méfierions mais plutôt à partir de 5 millions.

DETAILS DES OPERATIONS CLOTUREES

Merci. Très intéressant sujet qui appelle à la réflexion.

Bonjour,

Réflexion très intéressante (merci Alain) et très gros boulot.

Si on enlève les chinoiseries et les sociétés de moins de 5 millions d’euros, on élimine pas mal de perdants !

Michael

oui Michael, c’est réellement troublant et flagrant. Comment n’y avions-nous pas pensé plus tôt ?

Bonjour,

Au risque de passé pour le casse bonbons de service je maintiens mon désaccord.

Si on prend les conclusions au pied de la lettre, on va acheter une société A a 8 M$ (dont la valeur estimée est de 16M$), si le cours baisse à 4 M$ on ne va pas en racheter ou pire vendre mais quand le cours va remonter à 10 M$ on va en racheté parce qu’on aura toujours une marge de sécu.

Ou encore on va repérer une société B que l’on évalue a 15M$ mais qui cote 4M$. On va attendre qu’elle cote 7,8,9 ou 10M$ pour acheter ?

Logique ?

Attention Nicolas ! Pour l’instant, il n’est pas encore question pour nous de vendre si la CB descend sous 5 M, juste de nous montrer méfiant si la CB est, au moment de l’achat, inférieure à 5 M.

Nous pensons qu’il doit y avoir une certaine logique : une société dont la CB est inférieure à 5 M est facilement « avalable » par un grand nombre d’intervenant. Si elle est réellement sous évaluée, cette sous-évaluation ne devrait être que très temporaire. Si la sous évaluation perdure plus que quelques semaines, nous pensons que c’est parce qu’il y a réellement un problème.

Sans en avoir eu la confirmation par notre mini statistique, nous serions restés tout aussi dubitatif que vous … mais il y a quand même la vérité des chiffres, statistique qui pourrait d’ailleurs se trouver renforcée par des sociétés que nous avons toujours en portefeuille et qui ne sont pas en train de « bien tourner ».

Il est statistiquement prouver que quand la bourse monte, les jupes raccourcissent…=D

Ce que je veux dire c’est que le fait que statistiquement vos nano-caps sous-performent votre portefeuille, ne démontre en rien un relation de cause à effet.

Effectivement, une statistique par elle-même ne démontre rien mais elle peut confirmer un raisonnement.

Prenons un exemple au hasard … le portefeuille daubasse. Si les statistiques n’avaient pas démontré que l’investissement deep value surperformait sur du long terme, nous ne l’aurions jamais pratiqué.

Où nous sommes d’accord, c’est qu’éventuellement notre statistique est un peu maigre pour en faire une règle générale gravée dans le marbre … mais nous trouvons cela troublant quand même.

Excellent article, merci pour ces infos car cela faisait quelques temps que je me posais la question sans avoir le courage de mener une analyse.

Pour éviter d’avoir l’effet problématique dont Nicolas parle, on pourrait imaginer la même étude mais basée sur d’autres chiffres indicateurs de la taille de l’entreprise mais non soumis à la valorisation du marché (ex: fonds propres, chiffre d’affaire, valeur intrinsèque etc).

Néanmoins, je pense que c’est l’ordre de grandeur qui compte (on reste dans le même ordre de grandeur avec des variations de +/-50%). Donc pour moi la capitalisation boursière reste un bon indicateur et vos stats semblent le confirmer (il faudrait faire des « t-tests » etc pour estimer la fiabilité du résultat).

Encore un grand merci, c’est toujours un plaisir de vous lire !

Bonjour Mehdi,

Bien sûr et nous pouvons éventuellement rejoindre Nicolas sur le point de choisir plutôt un critère comptable plutôt qu’un critère de marché.

Nous précisons d’ailleurs que c’est à chacun à tirer les conclusions avec lesquelles il se sent le plus « en phase ». Et peut-être qu’il n’y a pas de conclusion à tirer d’ailleurs. Pour notre part, la seule que nous tirons en l’état actuel des choses, c’est qu’il n’y aura pas de critère d’exclusion en fonction de la CB mais que nous n’investirons dans une très faible CB qu’après un contrôle très strict de tous les paramètres possibles.

La conclusion qui me paraîtrais appropriée serait une conclusion du style :

» A présent nous n’investissons plus dans les entreprises que nous valorisons en dessous de 8 M$ «