Ce texte fait partie de la série « finance comportementale ».

Ce texte fait partie de la série « finance comportementale ».

Dans ce chapitre, nous allons vous parler de « l’aversion aux pertes« , du « biais du statu quo » et de la « théorie des perspectives« .

Comme vous le savez certainement tou(te)s, les investisseurs sont 2,5 fois plus affectés par leurs pertes qu’ils ne sont satisfaits de leurs profits. Nous allons essayer ensemble de comprendre d’où vient ce problème et aussi ce qu’il génère comme réflexes négatifs et désastreux.

Le « fascicule » nous oriente d’emblée sur deux pistes de la vie de tous les jours pour nous faire comprendre nos manières d’agir.

Le premier serait le biais du « statu quo », avec cet exemple.

« Imaginez que vous achetez une bouteille de vin à 20€ et que, 5 ans plus tard, cette bouteille vaut 200 euros. Il est fort probable que vous ne vouliez plus acheter ce vin parce vous pensez que payer 200€ pour une bouteille de vin c’est beaucoup trop. Vous ne voudrez probablement pas non plus la vendre parce que vous ne voudriez pas non plus vous séparer d’une si bonne et si chère bouteille. »

Cet exemple nous démontre donc que, dans la vie de tous les jours, le fait qu’une simple bouteille de vin ait multiplié son prix par 10 ne suscite pas en nous énormément de satisfaction. C’est ce que l’on peut nommer le biais du « statu quo » quand notre premier réflexe n’est pas de dire « allez hop ! je vends » mais plutôt « je garde » pour des raisons que nous appellerons de « tiraillements » : d’un côté, nous n’achèterions en aucun cas une bouteille à ce prix mais d’un autre côté, nous souhaitons la conserver. Et ce qui est aussi implicite dans cet exemple, c’est la complète absence d’un questionnement ou d’une appréciation sur la valeur. En effet, on se dit inconsciemment, voire même consciemment que si le prix est de 200€, ce vin est sans doute meilleur que nous l’avions cru au départ. Et ceci même s’il ne l’est pas et même si le prix est dû à un tout autre facteur que la qualité proprement dite du vin, comme, par exemple, une recommandation d’un gourou du vin du style Parker, voire le simple fait qu’une célébrité vienne d’en acheter ou plus simplement du « déjà vu » sur un quelconque média.

Avec une telle approche, la valeur dans la vie de tous les jours que nous avions déjà traitée dans cet article n’est plus au centre de nos réflexes et encore moins de nos réflexions.

Le « fascicule » nous l’explique donc de cette manière :

« On attribue une valeur plus élevée a un bien qui vient d’être acquis que le prix que le marché est prêt à payer pour ce bien. »

Pour vous en convaincre, faites vous même un petit test… Vous achetez un vêtement quelconque pour 100€. Vous sortez du magasin, rentrez chez vous et vous le mettez en vente sur E-Bay en précisant que vous venez d’acheter ce vêtement et qu’il n’a pas été porté. Si vous parvenez à le vendre 20€, vous êtes « fortiche » ! En fait, dès que vous avez franchi le pas de la porte du magasin, votre vêtement a perdu au moins 80% du prix que vous venez de débourser. Et ce qui est amusant, c’est que tout le monde est prêt à acheter ce vêtement 100€ dans un magasin…mais pas une fois en dehors du magasin même si c’est absolument le même vêtement que dans le magasin.

Si vous expliquez à vos amis que ce vêtement vient d’une boutique chic des Champs Elysées ou de l’Avenue Louise et qu’il coute 100€, tout le monde admirera votre vêtement.

Par contre, si vous leur dites que vous venez d’acheter un vêtement qui coûte 100€ sur les Champs Élysées ou sur l’Avenue Louise pour 20€ sur E-Bay, vos amis les mieux éduqués ne feront pas grand commentaire et sans doute bien peu le trouveront « génial ». Quant au moins polis, ils vous diront qu’ils ne portent pas des vêtements d’occasion et qu’à ce prix-là, c’est certainement une copie même si vous leur dites que ce vêtement n’en est pas une.

Nous voyons une fois de plus avec ce petit exemple que la notion de valeur n’est plus au centre de nos préoccupations. Au contraire ! Le prix payé sur E-Bay 5x moins élevé que dans le magasin et donc sans doute plus proche de la valeur réelle du vêtement est finalement de peu d’intérêt pour une écrasante majorité de personnes.

Passons à présent à l’investissement en appliquant les théories du « statu quo » et du « profit qui fait plaisir mais pas autant qu’il le devrait » ….

Dans le domaine d’investissement, nous nous accrochons alors au seul prix que nous venons de payer en nous auto-persuadant que nous avons fait une bonne affaire. Il est alors clair que si le marché finit par vous expliquer que le prix que vous avez payé pour cette société est bien trop élevé, en, par exemple, vous proposant un cours divisé par deux, vous ressentirez ce revers assez fortement : premièrement, vous pensiez avoir fait une bonne affaire et ce n’est vraiment pas le cas et deuxièmement vous vous êtes trompé et personne n’aime se tromper.

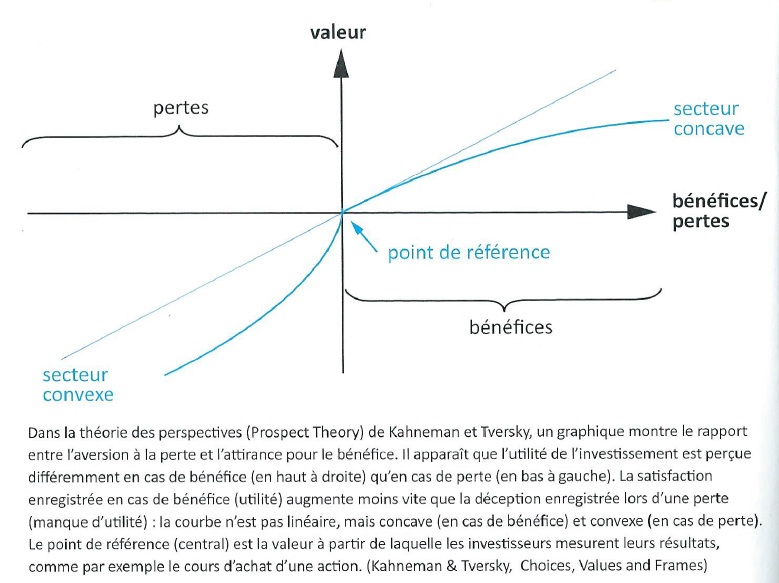

En 1978, deux chercheurs en sciences comportementales de l’université de Standford, Daniel Kahneman et Amos Tversky, ont élaboré une théorie des perspectives et ont donc tenté de montrer le rapport extrêmement différent que nous avons face aux pertes et face aux profits dans un investissement.Le graphique ci-dessous, vous montre deux courbes par rapports à un point de référence qui est le prix payé (cliquez sur le graphique pour l’agrandir)

Nous voyons donc en haut à droite dans le secteur concave que notre satisfaction, si elle est au départ complètement corrélée à la ligne de profit, se décorrèle assez rapidement en s’infléchissant vers le bas : en gros, plus les profits augmentent moins cette augmentation sera corrélée à notre satisfaction.

-

Daniel Kahneman A l’inverse, dans le secteur convexe, on constate que dès le début de la perte notre souffrance ou douleur est nettement décorrélée et amplifiée par rapport à la ligne de perte le décalage va grandissant au fur et a mesure que la perte s’accentue et ce n’est finalement qu’à un niveau important de perte que la courbe devient convexe.

Pour la petite histoire, Daniel Kahneman recevra en 2002 le prix Nobel d’économie pour sa théorie des perspectives alors qu’il n’est pas économiste mais psychologue !

Pour ne rien vous cacher, cher( e) lecteur(trice), lorsque nous avons découvert ce graphique, nous nous sommes dit que ces Nobels étaient quand même de véritables « Superman », voire « Batman » capables de mettre en graphique les sentiments humains : très fort, voire trop fort !

Mais nous avons revu assez rapidement notre jugement ironique en réfléchissant aux conséquences néfastes sur l’investissement que le prix comme point de référence unique génère…

La satisfaction, liée au profit …

Tout le monde a déjà entendu de nombreux investisseurs dire des trucs du genre : « Wow……!!! J’ai fait 15% de profit en 10 jours, je liquide ma position, c’est vraiment super……! » C’est le début de la courbe ou les profits sont corrélés à la satisfaction. Bien entendu, quand l’investisseur se rend compte que 10 jours après avoir vendu, le prix de l’action a encore pris 15% et que trois mois plus tard on en est à 100%, cette satisfaction des premiers 10 jours se transforme d’abord en frustration d’avoir raté les 15% suivant, puis carrément en regret d’avoir loupé les 100%. Quand l’investisseur fait le bilan de son gain rapide de 15%, ce n’est plus qu’une bien maigre satisfaction.

Tout le monde a déjà entendu de nombreux investisseurs dire des trucs du genre : « Wow……!!! J’ai fait 15% de profit en 10 jours, je liquide ma position, c’est vraiment super……! » C’est le début de la courbe ou les profits sont corrélés à la satisfaction. Bien entendu, quand l’investisseur se rend compte que 10 jours après avoir vendu, le prix de l’action a encore pris 15% et que trois mois plus tard on en est à 100%, cette satisfaction des premiers 10 jours se transforme d’abord en frustration d’avoir raté les 15% suivant, puis carrément en regret d’avoir loupé les 100%. Quand l’investisseur fait le bilan de son gain rapide de 15%, ce n’est plus qu’une bien maigre satisfaction.

Quand un investisseur parvient à conserver plus longtemps, sa satisfaction des premiers moments ira en décroissant car, de son point de vue, il savait que c’était le bon choix et donc, de son point de vue, la performance est tout-à-fait normal et en par rapport avec ses magnifiques capacités d’investir au bon moment sur la bonne société. Ce phénomène va le faire considérer cet investissement comme une sorte de trophée, quelque chose que l’on met dans une vitrine ou que l’on pose sur une étagère. Un beau souvenir mais passé… c’est donc le biais du statu quo : l’investisseur ne rachèterait pas car bien trop chère par rapport à son point de référence (son prix d’achat) mais ne vendrait pas non plus une « si bonne société ». Ne dit-on pas qu’il ne faut jamais tomber amoureux d’une société dans laquelle on a investi ? Et évidement, notre investisseur ne se demande pas ce que fera et sera sa société dans le futur. Un autre phénomène qui peut se manifester après ce type de belle réussite, c’est un excès de confiance.

L’aversion liée aux pertes…

Aussitôt qu’une perte apparait, la majorité des investisseurs sont anxieux durant les 5 premier % de moins-value latente, certains vont surveiller le cours maladivement à toute heure. Au-delà de 10%, après s’être dit qu’il n’aurait jamais dû suivre tel ou tels conseils, journaux ou ami, notre investisseur qui se moque de sa première culotte de l’adage : « on ne rattrape pas un couteau qui tombe », va avoir une idée qu’il va qualifier de géniale : il va moyenner à la baisse car c’est sans doute un bon investissement et les profits seront encore plus importants. Et donc, une fois arrivé à l’étage « – 15 % », Il « double la mise » et l’espoir reprend. A -30%, sachant que son « pari » est perdu, sa douleur est tellement grande qu’il va finir par essayer de l’ignorer en se disant que de toute façon, vu la perte, ce n’est plus la peine de vendre et que cela va bien finir par remonter. A -60%, il ne regarde même plus le cours de la société et essaie même d’oublier son erreur doublée de son entêtement. Mais n’agit pas !

Aussitôt qu’une perte apparait, la majorité des investisseurs sont anxieux durant les 5 premier % de moins-value latente, certains vont surveiller le cours maladivement à toute heure. Au-delà de 10%, après s’être dit qu’il n’aurait jamais dû suivre tel ou tels conseils, journaux ou ami, notre investisseur qui se moque de sa première culotte de l’adage : « on ne rattrape pas un couteau qui tombe », va avoir une idée qu’il va qualifier de géniale : il va moyenner à la baisse car c’est sans doute un bon investissement et les profits seront encore plus importants. Et donc, une fois arrivé à l’étage « – 15 % », Il « double la mise » et l’espoir reprend. A -30%, sachant que son « pari » est perdu, sa douleur est tellement grande qu’il va finir par essayer de l’ignorer en se disant que de toute façon, vu la perte, ce n’est plus la peine de vendre et que cela va bien finir par remonter. A -60%, il ne regarde même plus le cours de la société et essaie même d’oublier son erreur doublée de son entêtement. Mais n’agit pas !

C’est donc pour ces raisons que l’on retrouve chez certains investisseurs, des portefeuilles avec seulement des performances négatives : ils ont vendu leur réussite assez rapidement avec le moindre petit profit et ont l’espoir que les sociétés en perte finiront bien par remonter un jour et ils les gardent bien au chaud.

Quand, finalement, l’investisseur voit qu’il ne s’en sort pas et a réussi à perdre un beau paquet d’argent, il jette le gant et ne veut plus entendre parler d’investissement. D’autre décideront d’investir seulement en obligations ou en fonds monétaires car, à leurs yeux, ce sera moins risqué.

Comment pouvons-nous transformer nos handicaps psychologiques, issus de notre nature profonde, en avantage pour faire de nous des investisseurs de bon sens ?

Vous l’aurez sans doute compris une nouvelle fois : ce n’est pas en prenant connaissance du fonctionnement de certaines de vos émotions ou biais que vous aller pourvoir changer un comportement qui est naturel chez vous et qu’il est tout bonnement impossible de changer mais vous pouvez, à certains moments et dans certaines conditions, contourner ce comportement.

Alors soyons clairs : que ce soit vous en train de nous lire ou nous, l’équipe des Daubasses, nous ressentirons toujours une douleur 2.5X plus importante face à nos pertes que nous éprouvons de satisfaction face à nos profits quand nous investissons.

Par contre, et vous l’avez sans doute deviné, il est possible d’éviter que cette aversion plus aiguë aux pertes génère des réflexes désastreux. Et nous retombons alors immanquablement sur un process.

De notre point de vue, le point central de ce chapitre est le point de référence, c’est-à-dire le prix.

Soit on traite uniquement avec le prix du marché alors il faut avoir un process qui intègre un money management sérieux dans lequel la perte est quasiment coupée automatiquement dès qu’elle est ridiculement petite comme le pratique tout bon trader qui se respecte.

Soit on traite uniquement avec le prix du marché alors il faut avoir un process qui intègre un money management sérieux dans lequel la perte est quasiment coupée automatiquement dès qu’elle est ridiculement petite comme le pratique tout bon trader qui se respecte.

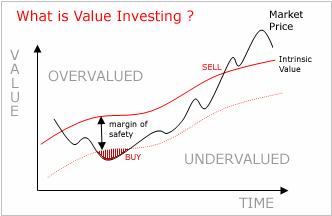

Soit on remplace le prix du marché par le prix de la valeur de la société, ce qui change pour nous, investisseurs dans la valeur, radicalement les perspectives du point de référence, même si émotionnellement et au final, cela ne changera absolument rien au ressenti des pertes et des profits.

Vous savez tous que le calcul de la valeur n’est pas une science exacte. Dans le cas contraire, cela se saurait. De plus, la valeur des sociétés n’est pas la même valeur pour tous les investisseurs dans la valeur : chacun utilise des paramètres qui lui sont propres en fonction de son « style » d’investissement.

L’équipe des Daubasses travaille avec la valeur basique enseignée par Benjamin Graham qui n’est ni plus ni moins que les fonds propres dont on soustrait les intangibles et le goodwill.

L’équipe des Daubasses travaille avec la valeur basique enseignée par Benjamin Graham qui n’est ni plus ni moins que les fonds propres dont on soustrait les intangibles et le goodwill.

A partir de cette valeur comme point de référence, vous avez la possibilité d’agir rationnellement avec votre investissement qu’il soit en gain ou en perte.

Prenons l’exemple d’une société dont la valeur est de 3$ et que vous venez d’acheter au cours de 1$ …

Quand le cours atteint 2$, est-il temps de vendre ou pas ? Sans ce point de référence, vous répondriez sans doute par l’affirmative : 100% de gains, c’est appréciable ! Un investisseur dans la valeur selon Benjamin Graham sait tout de suite qu’à un cours de 2$ et 100% de plus-value, il y a encore 50% à prendre et que la plus-value sera, si la valeur n’a pas changé, de 200% quand le cours atteindre 3$ la valeur de la société.

A l’inverse, si vous avez acheté une autre société d’une valeur de 3$ au cours de 1$, si le cours plonge d’abord à 0.80$, est-ce un réel problème de « rattraper ce couteau qui tombe » si le marché vous permet d’accumuler encore plus d’actions à meilleur prix ? Vous aurez deviné que, pour notre part, nous ne le pensons pas. Est-ce un drame si le cours tombe après ce second achat à 0.60$ et que la valeur de la société reste stable ? Nous ne le pensons toujours pas même si une analyse plus fine à l’intérieur du process doit être menée pour prendre la décision de renforcer ou non. Et dans une quantité totale déterminée par le process. Tant que la valeur est largement supérieure au cours, il n’y a de limite au rattrapage du couteau qui tombe que celle déterminée par le process, c’est-à-dire la taille maximale de la position dans le portefeuille. Mais, bien sûr, à l’inverse, rien ne vous empêche de ne pas recharger du tout. Ce qui importe, c’est que dans tous les cas de figure, votre point de référence doit rester la valeur et vous devez rester concentrer sur ce point.

Vous vous doutez également qu’avec la valeur de la société comme point de référence, le biais de « statu quo » n’existe pas : nous achetons ce qui est bon marché par rapport au point de référence et nous vendons ce qui a atteint le point de référence……!

Nous terminerons avec les quatre Daubasses sur le grill … pour que vous compreniez bien que même si nous évitons toutes les conséquences désastreuses liées à nos émotions, nous constatons néanmoins, après coup, que nous avons également des ressentis bien plus douloureux sur nos pertes que de joie sur nos profits.

Les deux questions seront donc :

1° Quel est ton pire souvenir concernant une perte que vous avez subit dans le portefeuille Daubasse

2° Quel est ta plus grande satisfaction par rapport a un profit que vous avez engrangé pour le portefeuille Daubasse

Réponse de Pierre

1° Quel est ton pire souvenir concernant une perte que vous avez subit dans le portefeuille Daubasse ?

Ce sont notre 4 Chinoises achetées en 2009, renforcées en 2010 et même en 2011 au moment où nous avons compris en 2011 qu’il n’y avait de plus en plus de suspicion sur l’honnêteté des dirigeants et des rapports présentés au public mais sans en avoir la preuve. Nous avions d’abord connu une réussite éclatante avec Telestone, un bagger chinois sur lequel nous avons multiplié par 4,35x notre investissement de départ et ce, en à peine 8 mois. Cette première réussite nous poussait dans le dos pour appliquer notre process sans dévier du moindre yuan. Bien sûr, quand les preuves sont apparues avec des enquêtes de la SEC, les cours avaient fondu… Et dans notre -15.65% sur l’année 2011, il restera toujours gravé les quatre coups de « nunchaku » de notre quatre chinoises. Et encore, maintenant, 2 ans plus tard, cette perte me gonfle… bien que nous ayons modifié ensuite le process en nous interdisant tout investissement dans les sociétés chinoises continentales

2° Quelle est ta plus grande satisfaction par rapport à un profit que vous avez engrangé pour le portefeuille Daubasse ?

C’est amusant mais je n’ai pas le souvenir d’une société, même parmi nos plus gros baggers, qui m’ait procuré une satisfaction marquante… sans doute, au début, nous avons été surpris des première, sociétés qui devenaient des baggers mais aucun nom ne me vient à l’esprit. Bien sûr, si je consulte les tableaux, notre premier bagger fut Neuro-Metrix (X 2.55 en 144 jours). J’ai l’impression d’être plus satisfait de la performance globale que d’une performance en particulier et pourtant ce sont toutes ces performances particulière qui on généré la performance globale.

Réponse de Louis P.

1° Quel est ton pire souvenir concernant une perte que vous avez subit dans le portefeuille Daubasse ?

Mon pire souvenir, je devrais dire « mes » pires souvenirs, c’est chaque fois que j’ai eu la désagréable sensation que nous nous sommes faits … heu … comment dire … voyons, restons polis … « rouler » par des directions de *&|@#{}$£%* ….

Et donc il y a eu, forcément, les chinoiseries mais la pire des pires, c’est Forbes Meditech. Il s’agit d’une société qui n’avait jamais rien fait d’autres que générer des pertes. Mais nous savions qu’elle recelait pas mal de savoir-faire scientifique et qu’une mise en liquidation par la direction était fort possible. Nous avions donc acheté cette société pour 0,38 usd en calculant une Valeur de Mise en Liquidation Volontaire de 0,52 usd. 10 mois après notre achat, on annonçait effectivement la mise en liquidation de la société … mais la direction annonçait qu’elle espérait ne retirer qu’entre 0,08 et 0,13 usd de cette liquidation. Evidemment cette annonce a fait plonger le cours à 0,08 usd et nous profitions d’un petit rebond à 0,10 usd pour balancer notre position avec une moins-value de plus de 70 % !

Mais si l’histoire s’arrête là pour nous, elle ne s’est pas complètement terminée pour Forbes : peu après notre vente, on annonçait qu’un acquéreur proposait 0,19 usd … puis plusieurs révisions à la hausse ont été jusqu’à porter le cours à … 0,52 USD (soit le montant que nous avions calculé en cas de Mise en Liquidation Volontaire). Bref, des managers « insiders » qui se « lourdent » à ce point sur la valeur des actifs de l’entreprise qu’ils dirigent, ça me semblent … heu … disons … étrange et m’a laissé pendant plusieurs semaines une drôle d’envie de casser des têtes.

2° Quelle est ta plus grande satisfaction par rapport a un profit que vous avez engrangé pour le portefeuille Daubasse ?

Quant au meilleur souvenir, c’est un scenario qui, au départ, au moment de l’achat, est réellement évident et représente des risques très réduits … tout en procurant un rendement important.

Mon préféré, c’est Zhone Technology, une société que nous payons 0,06 usd pour des fonds propres de 0,50 usd. Toutes ses dettes (financières et non financières) sont couvertes par le cash disponible (0,29 usd par action) et les créances commerciales (0,20 usd). Certes, elle génère des pertes d’exploitation mais, si la société ne dépensait en recherche et développement, elle serait bénéficiaire. Ces frais de R&D augmentent, grâce à l’acquisition de know how, les valeurs cachées de l’entreprise. En réalité, sans les énormes dépenses en R&D, la société aurait présenté, au cours des trois derniers exercices, des résultats opérationnels de 0,04/0,36 et 0,54 usd par action soit une moyenne de 0,31 usd ou … un PER de 0,2. Une telle anomalie de marché, tellement évidente une fois qu’on a étudié un peu le rapport financier, représente réellement peu de risque pour un potentiel de gain important. Et ce fut le cas puisque nous avons multiplié notre investissement de départ par 4 en moins de 6 mois.

Réponse de Franck

1° Quel est ton pire souvenir concernant une perte que vous avez subit dans le portefeuille Daubasse ?

Le pire souvenir… Les pires souvenirs plutôt ? Clairement, ce sont les chinoiseries… Avec des pertes totales, voire quasi totales ! Mais ces déconvenues nous auront fait évoluer. Et oui, on apprend toujours de ses erreurs. Nous avons pu ajouter à notre process une règle qui consiste à ne plus investir directement en Chine communiste continentale. D’ailleurs, nos investissements chinois indirects via des zones économiques capitalistes plus sûres (Macao, Hong Kong et Taïwan) ne se portent pas trop mal. Ce sont les sociétés masquées net-net 5, net-net 6 et net-net 10 de notre portefeuille .

Pour rentrer plus dans le détail, et sortir un peu des chinoiseries, au lieu d’une perte douloureuse, je voudrais plutôt parler d’un coût d’opportunité douloureux… Le genre d’événement qui fait cogiter et vous travaille pendant de longues heures, si ce n’est plus… En fait, je veux parler des actions de la société Tesfran. Nous avions publié pour nos abonnés une analyse complète de la société en septembre 2010, identifié les décotes et les catalyseurs qui pouvaient ramener le cours des actions à un cours plus cohérent. Nous ne sommes pas passés à l’achat sur le titre. Et en mai 2011, soit 8 mois plus tard, nous apprenions que l’actionnaire archi majoritaire Sacyr effectuait une offre de retrait de la côte à un cours plus de 2x supérieur au cours de la date de notre analyse. Bien entendu, c’est rageant.

L’enseignement à tirer de cet épisode est qu’il faut savoir accepter les bons coups et les mauvais coups lorsque l’on investit en bourse. En effet, la bourse est le temple des regrets et ces coûts d’opportunité, tout ce travail d’analyse validé par les marchés dont nous n’avons pu profiter doit nous permettre d’en tirer des leçons. Tout d’abord que nos abonnés ont pu en profiter. Ce qui nous a ravis.

Également, nous avons ainsi compris que l’immobilier fortement décoté en bourse attire toujours les investisseurs. Et, même si nous n’y mettrons pas notre main à couper, nous sommes maintenant prévenus, et ferons le maximum pour ne pas laisser passer une seconde fois à côté d’une opportunité de ce style… si elle se répète.

Enfin, nous apprenons aussi à travers nos mauvaises expériences à gérer nos frustrations. Il faut galvaniser notre énergie pour se dire que le meilleur est à venir et repartir à la chasse à la daubasse encore plus motivé. Car nous pensons que dans le respect de notre process, en retournant suffisamment de pierres, nous trouverons plusieurs Tesfran. Donc, oui, le marché a validé notre thèse. Et non, nous n’avons pas pu en tirer parti. Le marché a gagné sur ce coup. A charge de revanche l’ami…

2° Quelle est ta plus grande satisfaction par rapport a un profit que vous avez engrangé pour le portefeuille Daubasse ?

Un des profits qui m’a le plus ravi, ou un profit potentiel, je pense que c’est la société masquée net-net 4 de notre portefeuille dont nos abonnés peuvent lire la péripétie dans la lettre de novembre 2011 mais aussi, en partie, sur le blog. Pour nos lecteurs(trices) non abonné(e)s, je vais la faire courte. C’est une société que l’un de nous a détecté dans ses radars un dimanche soir. Deux autres de vos serviteurs ont effectué l’analyse dans la soirée / nuit et ont vérifié que rien ne clochait. Le lundi matin, après une énième vérification qu’il n’y avait pas anguille sous roche, nous sommes passés à l’achat. Sans surprise, et comme souvent, le titre a ensuite alors connu une forte chute. Un de nos abonnés a fortement réagit en nous précisant que ce titre est une catastrophe, blabla….

Après lui avoir rappelé que nous ne donnions pas de conseils, que nous disions juste ce que nous faisions et pourquoi nous le faisions, nous avons refait nos devoirs, et… nous avons doublé notre ligne. Car ce qui est bon marché à 1 EUR, l’est encore davantage à 0,50 EUR ! Aujourd’hui, nous ne sommes pas mécontents de cette histoire. La société en question annonce plutôt de bonnes nouvelles et verrons si la suite nous réserve encore d’agréables surprises. C’est un peu comme ça que je définirai l’aventure daubasse. Un travail collaboratif, rapide et efficace, qui nous permet, dans le respect de notre process, de renforcer sereinement nos positions quand les décotes perdurent.

Réponse de Louis A.

1° Quel est ton pire souvenir concernant une perte que vous avez subit dans le portefeuille Daubasse ?

Les chinoiseries en général, China Crescent, Qiao Xing etc…

Quand les chiffres sont trafiqués, c’est facile de tomber dans le piège. On a appris à être plus sélectifs et nous nous tenons à présent à l’écart dans le cas où nous avons le moindre doute.

2° Quelle est ta plus grande satisfaction par rapport a un profit que vous avez engrangé pour le portefeuille Daubasse ?

Plus qu’une satisfaction sur un profit engrangé, je dirais que c’est une satisfaction générale sur ces 5 dernières années et sur tout ce que nous avons appris, qui nous a permis de devenir de meilleurs investisseurs. Sans oublier le plaisir de travailler en équipe. Et je suis persuadé que le meilleur reste à venir!

Vous remarquerez donc avec nos réponses qu’a la question votre pire souvenir au singulier, nous avons répondu tous les 4 de manière pluriel et précise sur les sociétés.

Quand au meilleur souvenir, un seul est finalement précis et réalisé, un autre souvenir est plus lié au souvenir du cheminement qui nous mène a acheter et les deux derniers plus généraux..

Vous pouvez donc facilement comprendre que votre équipe préférée a des souvenirs plus prégnant sur des pertes, liés à la douleur ressentie, plutôt que sur des gains qui font plaisir mais qui laisse moins de trace ou de souvenir.

« Aussitôt qu’une perte apparait, la majorité des investisseurs sont anxieux durant les 5 premier % de moins-value latente, certains vont surveiller le cours maladivement à toute heure. Au-delà de 10%, après s’être dit qu’il n’aurait jamais dû suivre tel ou tels conseils, journaux ou ami, notre investisseur qui se moque de sa première culotte de l’adage : « on ne rattrape pas un couteau qui tombe », va avoir une idée qu’il va qualifier de géniale : il va moyenner à la baisse car c’est sans doute un bon investissement et les profits seront encore plus importants. Et donc, une fois arrivé à l’étage « – 15 % », Il « double la mise » et l’espoir reprend. A -30%, sachant que son « pari » est perdu, sa douleur est tellement grande qu’il va finir par essayer de l’ignorer en se disant que de toute façon, vu la perte, ce n’est plus la peine de vendre et que cela va bien finir par remonter. A -60%, il ne regarde même plus le cours de la société et essaie même d’oublier son erreur doublée de son entêtement .Mais n’agit pas ! »

C’est tellement vrai!