- Portefeuille : VL 6,9235 € (Frais de courtage et de change inclus)

- Rendement Total : 585,27%

- .

- Potentiel Estimé VANT / Cours 110,77%

- .

- Rendement Annualisé : 47,20%

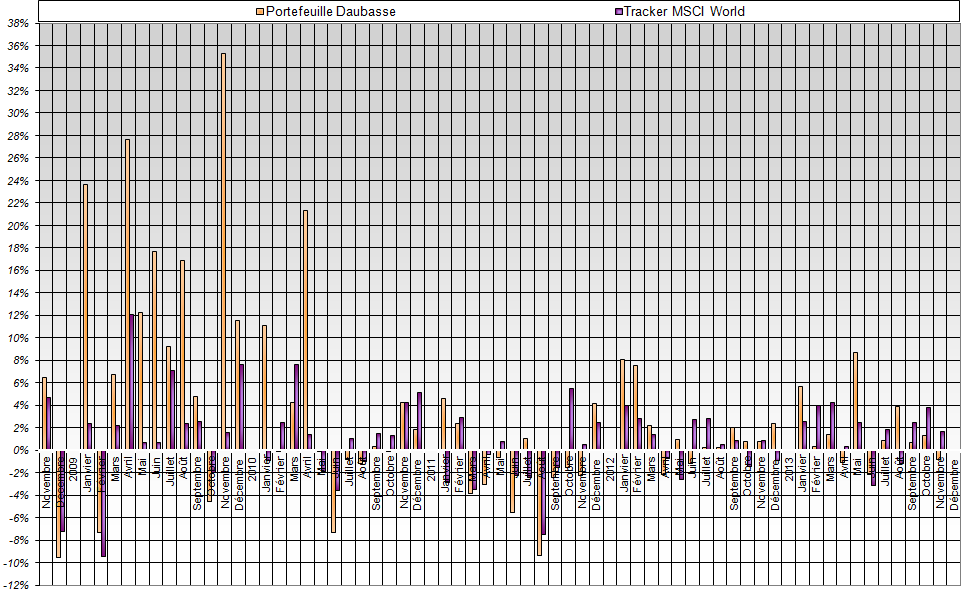

- Rendement 2013 : 20,36%

- .

- Rendement 2012 : 24,19%

- Rendement 2011 : -15,65%

- Rendement 2010 : 38,07%

- Rendement 2009 : 308,74%

- Taux de Rotation Annualisé : 18,75%

- Effet Devise Total : -0,17%

.

- Tracker ETF Lyxor MSCI World : VL 124,2040 € (Frais de courtage inclus et dividende réinvesti)

- Rendement Total : 85,24%

- Rendement Annualisé : 13,18%

- Rendement 2013 : 20,95%

- Rendement 2012 : 11,20%

- Rendement 2011 : -8,22%

- Rendement 2010 : 18,76%

- Rendement 2009 : 30,34%

* Nous rappelons que ce portefeuille est un investissement réel et que nos abonnés ont accès à l’ensemble des extraits de compte de notre club d’investissement qui démontrent la réalité des rendements affichés

Performance mensuelle du portefeuille depuis sa création

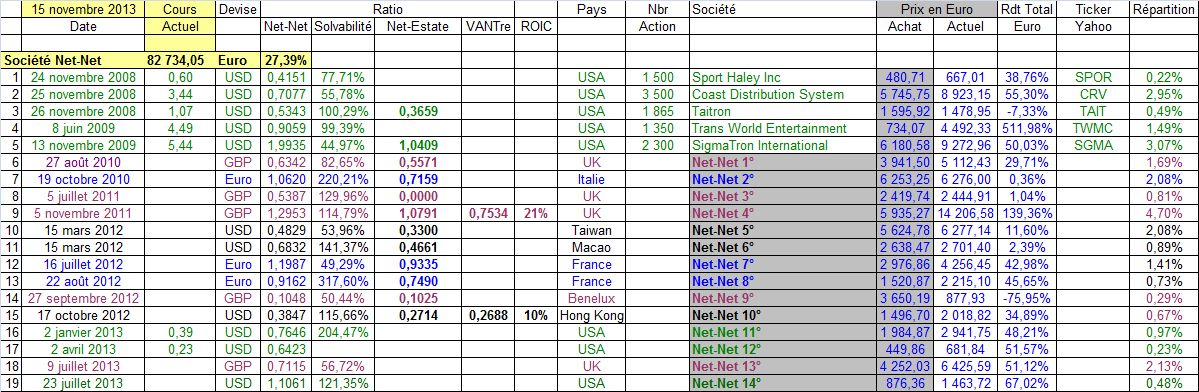

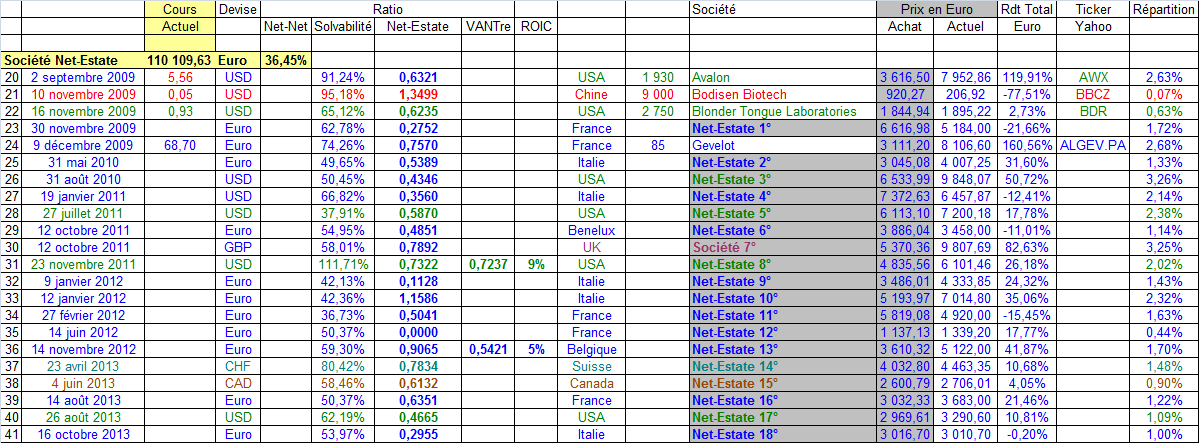

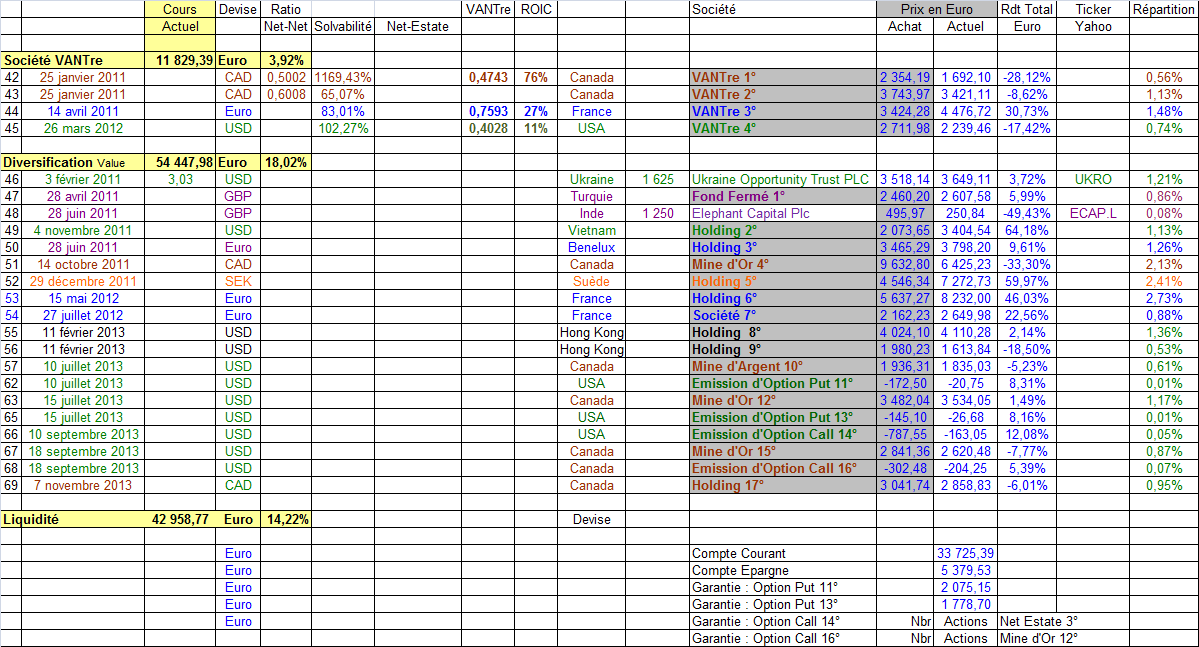

Détails du Portefeuille

Cliquez sur les tableaux pour les agrandir

Très mauvais conseil/investissement cette semaine avec la mise en faillite d’une des daubasses anglaises.

L’actif tangible quand il est évalué se doit d’être un minimum liquide sinon celui-ci doit être dévalué ou la marge de sécurité sensiblement augmentée.

Bien que la situation soit de la non-liquidité et non de l’insolvabilité l’analyse selon moi à manqué de profondeur.

Le faute est partagée car mon analyse n’a pas véritablement dépassé la votre (bien que vous notiez un risque élevé pour cette société), mais la VANT pour le futur devrait incorporer ce risque de non liquidité qui dans cette situation s’est avérée fatale bien que la direction de cette entreprise s’avère un tant soit peu véreuse!

Bonjour MM,

Tout d’abord, un préalable : comme nous le répétons à longueur de blog et de lettres, nous ne donnons aucun conseil. Nous disons ce que nous faisons, pourquoi nous le faisons mais absolument pas ce que nos abonnés doivent faire.

Ensuite, une précision : vous devez avoir mal compris de quoi il s’agissait (nous pensons pourtant avoir été clair dans nos communications avec nos abonnés) parce que, nul part, il n’est mentionné une faillite de la société à laquelle vous faites allusion. Elle n’a même pas subi, à ce jour, de lourdes pertes et la valeur de son actif est toujours préservée. Son actif net est largement positif et sa solvabilité ferait pâlir d’envie plus d’une société du CAC40. Ce n’est en tout cas pas, de ce que nous en savons, pas le profil d’une société « en faillite » pour reprendre votre expression.

Par contre, l’entreprise a bel et bien un problème de liquidité, problème « avoué » sur le tard par la direction et pas nécessairement détectable même en lisant les petits caractères des annexes (nous l’avons fait mais pas vous d’après ce que vous écrivez). La direction a donc clairement manqué de transparence et notre seule crainte, comme nous l’avons expliqué dans le mail envoyé à nos abonnés, c’est que l’entièreté du pot aux roses n’ait pas encore été dévoilé. Nonobstant cette crainte et moyennant une baisse supplémentaire du cours, il est même probable que nous achetions à nouveaux des actions de cette société qui n’est pas, pour l’heure, en faillite du tout.

Nous sommes malgré tout étonnés que vous sembliez « traumatisé » par cette annonce. Si vous avez appliqué une diversification de bon aloi comme nous le faisons nous-mêmes, cette ligne en moins-value latente ne devrait représenter que quelques poullièmes de votre portefeuille, ce qui serait bien maigre à côté des plus-values obtenues sur toute une série d’autres lignes : ne l’oubliez pas, les pertes font partie intégrante de notre approche (nous ne l’avons jamais caché ) et si vous ne pouvez les supporter (ce qui est tout-à-fait respectable), il vaut effectivement mieux que vous cherchiez une autre voie pour investir.

J’ai aussi eu le même sentiment de m’être fait « madoffié » par la direction de cette entreprise qui peut toujours cacher des pots cassés. Une mauvaise nouvelle en cache toujours d’autres…

La leçon à tirer selon moi est plus que la diversification reste l’essentiel et que nous ne sommes jamais à l’abris d’une mise en faillite d’une bonne vieille daubasse.

La liquidité est aussi non négligeable, en effet la société en question semble être dans l’impossibilité de vendre des actifs totalement illiquides en Roumanie et même si la VANT est de 600% et des poussières, en cas de créanciers verreux ces actifs peuvent être liquidés pour des prix totalment ridicules.

La diversification et la liquidité de la VANT, ce sont les 2 leçons que je retiendrai de ma belle perte malgré la belle remontée de ce matin!

N.B: ne pas confondre liquidity and bankruptcy!

Bonjour TT,

« ce sont les 2 leçons que je retiendrai de ma belle perte »

Nous ne sommes pas des adeptes du précepte « pas vendu, pas perdu » mais, pour le moment, rien ne nous permet de penser avec une certaine conviction que, même par rapport à notre premier achat, nous réaliserons une moins-value. Il n’y a évidemment aucune certitude sur le sujet mais nous nous souvenons d’au moins deux cas de sociétés qui, après notre achat, ont vu leur cours dévisser d’au moins 50 % et que nous avons finalement pu revendre pour un multiple de notre coût d’achat.

je touche du bois!

Bizarre la réaction de MM qui semble n’avoir rien compris ni du communiqué de la société, ni du mail absolument détaillé sur la position des daubasses.

Après avoir pris la peine de tout analyser et de comprendre la situation, j’ai décidé de renforcer ma position vendredi. Le risque me semble à ce stade limité même si des inconnues subsistes.

Il est quand même important d’assumer ses propres choix au delà de toutes considérations et discussions.

Merci aux Daubasses pour leur travail !

De sérieuses inconnues tout de même… 😉

Quand tu vois le carnet d’ordre entre 6 et 8 à moitié vide renforcer est un gros risque vu la situation d’illiquidité (de mon point de vue).

Su ce point, nous ne vous suivrons pas : comme vous vous en doutez, si nous pouvons accepter que le manque de liquidité au bilan (autrement dit, le manque de cash disponible à court terme) représente bel et bien un risque pour celui qui investit dans une société, nous n’en pensons absolument quand on parle du manque de liquidité de l’action. Si nous pouvons acheter une société illiquide en payant 6 pour quelque chose qui vaut 28, nous pensons que tôt ou tard quelque chose de bien arrivera. La seule difficulté sera de déterminer si l’estimation de 28 pour ce « quelque chose » est plus ou moins exacte.

C’est en tout cas comme cela que nous raisonnons dans le cadre de NOTRE approche et en fonction de NOS objectifs, l’investisseur qui dans le cadre de sa propre approche placerait la liquidité de l’action au coeur de son processus décisionnel pourrait avoir tout autant raison que nous s’il le fait pour des raisons rationnelles.

Bravo Alain pour votre renforcement : vous en êtes déjà à + 50 % !

ça reste relatif vu le carnet d’ordre…

c’est bien retombé en effet :/