Ce texte fait partie de la série « finance comportementale ».

Ce texte fait partie de la série « finance comportementale ».

Dans cette cinquième partie de notre survol de la psychologie de l’investisseur, nous allons vous parler du biais rétrospectif et de ses conséquences : l’excès d’optimisme et l’excès de confiance.

Comme nous l’avons déjà vu dans les précédentes parties, un « biais » est finalement le rouage central d’un mécanisme psychologique qui va générer des excès, des effets, des aversions, des illusions. L’investisseur n’est pas pris au piège d’un seul problème qui serait plus ou moins facile à résoudre, mais est véritablement englué dans une série de réactions en chaîne dans lesquelles il se débat sans avoir à sa disposition la moindre possibilité de trouver un point de sortie.

Ce phénomène que les experts appellent le biais rétrospectif (confirmation après observation du passé), implique que nous sommes convaincus après les faits que ceux-ci allaient bien se produire. Et ce n’est pas sans danger car celui qui est convaincu de pouvoir prédire le passé croit aussi qu’il peut prédire l’avenir. Il peut en résulter un excès de confiance et d’optimisme. Le phénomène empêche aussi toute possibilité d’expérience négative.

Mais nous dirions plutôt que toute expérience négative devient extrêmement douloureuse si nous nous laissons entraîner par ce biais rétrospectif.

Deux exemples pour mieux comprendre.

Tout d’abord le biais rétrospectif :

Trois amis parient lors d’une course de chevaux. L’un d’entre eux parie sur un cheval qui a clairement peu de chances de gagner. Pourtant, c’est bien ce cheval qui franchit en premier la ligne d’arrivée. L’heureux gagnant ne peut retenir sa joie et crie a tout le monde : « J’en étais sûr ! »

Ensuite, les conséquences de l’excès de confiance et d’optimisme :

Les proches d’un patient n’ayant pas survécu à une opération chirurgicale risquée recherchent l’explication du décès dans l’incompétence du médecin plutôt que dans les risques inhérents à l’opération.

Après la lecture des deux exemples proposés par le « fascicule », nous nous sommes dit que c’était vraiment incomplet et pas loin d’être incompréhensible facilement puisque sans rapport entre le biais rétrospectif et ses conséquences que sont les excès de confiance et d’optimisme. Nous allons donc compléter ces deux exemples pour lesquels il manque à chaque fois un épisode….Dans le premier exemple c’est le deuxième épisode qu’il manque et dans le second exemple c’est le premier épisode.

Reprenons donc :

Trois amis parient lors d’une course de chevaux. L’un d’entre eux parie sur un cheval qui a clairement peu de chances de gagner. Pourtant, c’est bien ce cheval qui franchit en premier la ligne d’arrivée. L’heureux gagnant ne peut retenir sa joie et crie à tout le monde : « J’en étais sûr ! »

» Dans la course suivante, le gagnant confiant et optimiste, après son joli coup sur un canasson, parie une nouvelle fois sur le canasson de la course……et vu son optimisme contagieux ainsi que la confiance qu’il affiche en ses propres capacités à trouver les gagnants, ses deux amis le suivent dans son pari sans se poser la moindre question. Bien évidemment, le canasson n’arrive que quatrième et la déception est palpable après la course. Les commentaires vont bon train et c’est le jockey qui est mis en cause selon le parieur qui a entraîné ses deux amis car le jockey n’a « ni mené, ni sollicité son cheval comme il le devait. »

Nous voyons donc plus clairement qu’après un biais rétrospectif sur le premier gain, coup de chance évident, l’excès d’optimisme et de confiance entraîne à répéter le pari à l’identique sur le même type de cheval, le canasson de service. Par contre, quand le parieur subit la perte, au lieu de comprendre que son premier coup était un coup de chance, il rejette la faute sur le jockey.

Dans le second exemple

Il faut commencer par expliquer que le patient subit une première opération très risquée pour laquelle les chances de réussites sont incertaines et le risque de décès bien présent. Après l’opération réussie, les enfants du patient soulagés peuvent dire qu’ils en étaient certains et que cela ne pouvait pas en être autrement.

Le biais rétroactif est une nouvelle fois bien présent et les enfants ne peuvent même pas imaginer que l’opération a pu réussir par un coup de chance. Ce qui les amène bien entendu à penser que l’opération suivante ne peut que réussir et ils sont confiants…Mais, dans la seconde opération, le patient meurt.

Les proches d’un patient n’ayant pas survécu a une opération chirurgicale risquée recherchent l’explication du décès dans l’incompétence du médecin, plutôt que dans les risque inhérents a l’opération.

On le voit dans ce second exemple que le biais d’optimisme et l’excès de confiance vous empêche de porter une juste réflexion et vous font rejeter l’erreur sur l’autre, dans ce cas, le chirurgien, plutôt que d’avoir essayé de mesurer le risque et donc d’avoir pu envisager le pire.

Ce qui nous dérange un peu dans cet épisode c’est que le « fascicule » ne creuse pas plus le sujet et n’essaie pas de fournir une explication sur le pourquoi nous sommes sujet à ces biais ou pourquoi ces biais font partie intégrante de notre nature profonde.

Nous vous proposons un début explication avec l’aide du philosophe français, Clément Rosset dans deux de ses livres : « Le réel : Traité de l’idiotie » et « Le réel et son double: Essai sur l’illusion«

Nous vous proposons un début explication avec l’aide du philosophe français, Clément Rosset dans deux de ses livres : « Le réel : Traité de l’idiotie » et « Le réel et son double: Essai sur l’illusion« .

Clément Rosset, nous explique que « le réel est ce qui est sans double : il n’offre ni image, ni relais, ni réplique, ni répit. En quoi il constitue une « idiotie » : Idiotès, idiot, signifie d’abord simple, particulier, unique, non dédoublable. Traiter de l’idiotie, c’est évoqué le réel ».

L’idiotie du réel ou la brutalité du réel n’est pas une chose que l’être humain accepte dans sa totalité car l’être humain a besoin de rêver, d’interpréter, de divaguer, de transformer. Considérer qu’une fleur est juste une fleur est sans intérêt. Pour une abeille, une fleur est juste une fleur qui lui permet de butiner, de se nourrir et de produire du miel. Pour une abeille, le miel qu’elle produit est juste du miel. Et l’on pourrait multiplier les exemples par millier dans le sens où un objet est un objet, un animal, un animal……

Pour se jouer de l’idiotie du réel, l’être humain va donc parfois s’inventer un réel et c’est pour cette raison que Clément Rosset, nous parle dans son livre du « Réel et de son Double » : à partir d’une fleur, l’être humain parlera de poésie ou de parfum enivrant et ou, plus généralement, l’être humain essaiera de faire coïncider son propre désir et le réel pour créer un double du réel.

« …Le réel n’est généralement admis que sous certaines conditions et seulement jusqu’à un certain point : S’il abuse et se montre déplaisant, la tolérance est suspendue. Un arrêt de perception met alors la conscience à l’abri de tout spectacle indésirable. Quand au réel, s’il insiste et tient absolument à être perçu, il pourra toujours aller se faire voir ailleurs. Car dans l’illusion, c’est-à dire la forme de mise à l’écart la plus courante du réel, il n’y a pas à signaler de refus de perception à proprement parler. La chose n’y est pas niée : seulement déplacée, mise ailleurs… »

Revenons cette fois à l’investissement, domaine dans lequel le hasard n’est généralement pas pris suffisamment en compte … ou plus simplement dans lequel on ne comprend pas que ce hasard est une composante de l’investissement. Tout simplement parce que notre esprit n’est pas capable de fonctionner de prime abord avec l’incertain ou le probable qui nous met automatiquement mal à l’aise et que, dans bien des cas, nous rangeons en dehors de notre champ de pensée.

Les biais rétrospectifs dans la vie courante, illustrés par nos deux exemples, peuvent paraître amusants même s’ils sont évidents. Et l’on ne s’imagine pas un investisseur tombant dans ce biais rétrospectif. Et pourtant, … c’est sans doute l’erreur la plus commise par certains investisseurs dans la valeur lorsqu’ils tentent d’actualiser les bénéfices futurs d’une société ou ses free cash flow ! Les fameuses projections…

Les biais rétrospectifs dans la vie courante, illustrés par nos deux exemples, peuvent paraître amusants même s’ils sont évidents. Et l’on ne s’imagine pas un investisseur tombant dans ce biais rétrospectif. Et pourtant, … c’est sans doute l’erreur la plus commise par certains investisseurs dans la valeur lorsqu’ils tentent d’actualiser les bénéfices futurs d’une société ou ses free cash flow ! Les fameuses projections…

Vous savez tous que certains investisseurs essaient de prévoir les profits futurs d’une société en se basant sur les profits du passé : plus les bénéfices passés sont en croissance, plus la projection des bénéfices futurs sera exponentielle… Plus l’investisseur sera enthousiaste et plus il sera en confiance.

Ce biais rétrospectif qui entraîne excès de confiance et d’optimisme est la base de toutes les bulles et de tous les crach. C’est dans la nature profonde de l’être humain de vouloir, à certains moments, refuser de se confronter à la réalité, la dure réalité, à l’idiotie du réel.

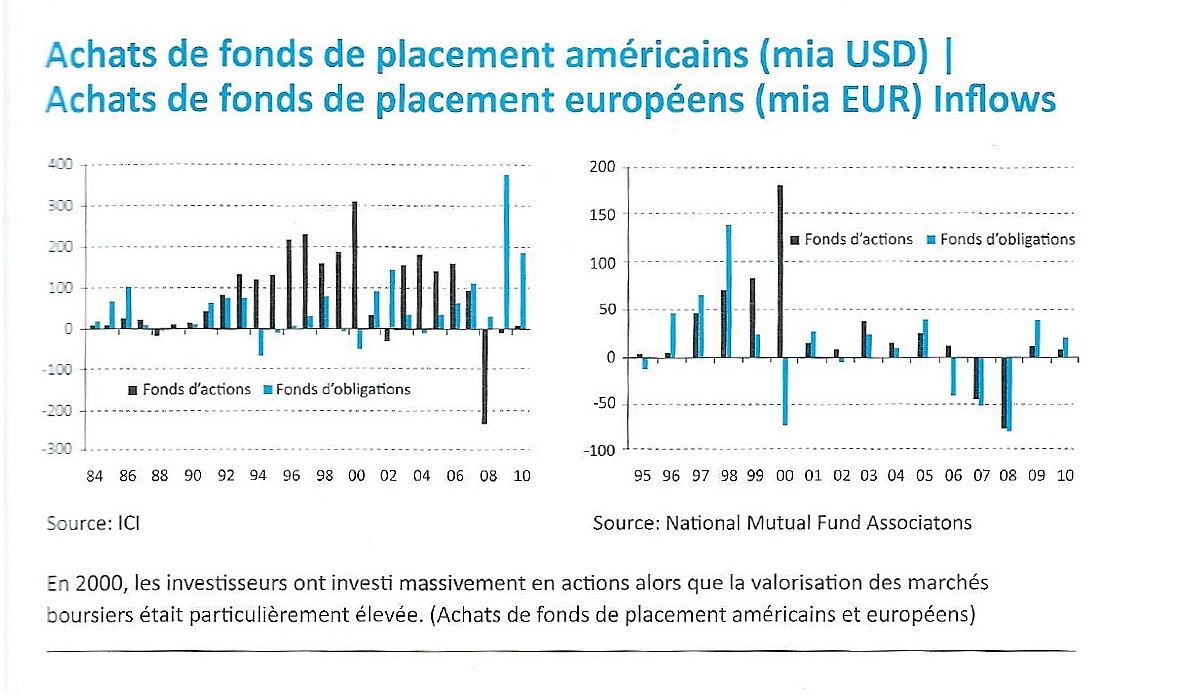

Nous illustrons tous ceci avec deux graphiques montrant les achats de fonds des investisseurs américains de 1984 à 2010 et européens de 1995 à 2010. On voit très bien ce biais rétrospectif et cet excès d’optimisme et de confiance croître graduellement sur les actions et le marché US à partir de 93-94 et jusqu’au sommet de 2000. Et c’est encore plus flagrant chez les Européens qui semblent avoir raté le premier départ de 92-94 et passent d’investissements sous 10 milliards d’euros en 96 à plus de 170 milliard en 2000 ! On peut aussi remarquer qu’en 2008 après la chute vertigineuse des marchés, le désinvestissement en actions est à son top…….

Nous terminerons cette partie avec une citation d’Edgar Allan Poe qui nous semble directement évoquer la nature de l’être humain sur ce thème : « … Je veux parler de sa manie de nier ce qui est et d’expliquer ce qui n’est pas… »

Comment pouvons-nous transformer nos handicaps psychologiques issus de notre nature profonde, en avantage, pour faire de nous des investisseurs de bon sens ?

Si nous n’avions aucun doute sur le fait que le titre du livre de Benjamin Graham dans sa traduction française, « L’investisseur intelligent « énonçait parfaitement le contenu, force est de constater avec le recul et l’effort constant d’avoir tenté de comprendre au mieux les théories du maître que deux points précis culminent : le premier, c’est la valeur intrinsèque d’une société, maintenant et au présent, qui se résume à ses fonds propre car pour Benjamin Graham, dans la réalité et dans des conditions normale, un entrepreneur ne vendra jamais sa société sous la valeur de ses fonds propres. Vous comprendrez donc que, dans ce genre de process que nous appelons « Daubasse », il n’y a pas la moindre place, pour le biais rétroactif, on ne base pas ses décisions sur des extrapolations de ce qui s’est passé ces 5 dernières ou 10 dernières années, sur des produits ou un système de ventes performants qui perdurera (ou pas ?) dans le futur. C’est évidement assez ennuyeux car très, voir trop simple pour certains puisqu’il suffit de soustraire l’endettement et tous les actifs fictifs de l’actif total. C’est aussi basique que 10 – 4 – 1 – 2 = 3.

Si nous n’avions aucun doute sur le fait que le titre du livre de Benjamin Graham dans sa traduction française, « L’investisseur intelligent « énonçait parfaitement le contenu, force est de constater avec le recul et l’effort constant d’avoir tenté de comprendre au mieux les théories du maître que deux points précis culminent : le premier, c’est la valeur intrinsèque d’une société, maintenant et au présent, qui se résume à ses fonds propre car pour Benjamin Graham, dans la réalité et dans des conditions normale, un entrepreneur ne vendra jamais sa société sous la valeur de ses fonds propres. Vous comprendrez donc que, dans ce genre de process que nous appelons « Daubasse », il n’y a pas la moindre place, pour le biais rétroactif, on ne base pas ses décisions sur des extrapolations de ce qui s’est passé ces 5 dernières ou 10 dernières années, sur des produits ou un système de ventes performants qui perdurera (ou pas ?) dans le futur. C’est évidement assez ennuyeux car très, voir trop simple pour certains puisqu’il suffit de soustraire l’endettement et tous les actifs fictifs de l’actif total. C’est aussi basique que 10 – 4 – 1 – 2 = 3.

Ensuite et à partir de cette base, Benjamin Graham « enfonce le clou » en rayant définitivement tout excès d’optimisme et de confiance et en introduisant sa fameuse marge de sécurité. C’est tout bonnement l’inverse d’une projection positive et c’est en quelque sorte l’expression la plus directe du doute puisqu’ on déduit encore une marge de sécurité de 30 % du chiffre déjà basique qui quantifie les fonds propres pour pouvoir se confronter à une réalité désastreuse qui surgirait dans le futur, sans trop de dégâts et en gardant son sang froid.

Mais ce n’est pas tout : la réalité est toujours plus dur et impitoyable que l’on ne l’imagine. En effet, après tous ces efforts, pour ne pas laisser de place à l’illusion, Benjamin Graham nous assure également que ce n’est pas parce que nous avons fait preuve d’autant d’exigences que nous ne rencontrerons pas un échec ou l’autre …

Il nous semble toujours assez facile de reprendre la formule de Warren Buffett qui expose que le premier principe, en investissement, c’est de ne pas perdre de l’argent et que le deuxième, c’est de ne jamais oublier le premier.

Mais le plus difficile en investissement reste, pour nous, de se tenir au réel brutal que dicte un process, qui consiste à baser toutes ses décisions sur quelques chiffres émanant de quelques additions, soustractions, multiplications et divisions. Comme enseigné voici plus de 80 ans par Benjamin Graham.

Superbe série d’articles !

Bravo pour cet article de fond très intéressant. Surtout dans le contexte actuel de retour de confiance sur les marchés actions. On peut d’ailleurs se demander si la psychologie des investisseurs n’est pas justement la cause de la progression des indices boursiers. Certes plusieurs grandes valeurs américaines ont vus leurs profits progresser depuis la crise de 2008. Mais on constate aussi que les flux qui s’investissent sur les marchés actions sont de nouveaux très importants. Jusqu’à ce que cette hausse diffuse elle-même la confiance autour des autres investisseurs qui vont eux-mêmes prendre le train en marche. Si le philosophe que vous citez dit vrai, alors, il est probable que les cycles boursiers soient constitutifs des marchés avec invariablement une alternance entre des phases de hausse et de baisse. C’est tout de même une sacré aide pour l’investisseur « intelligent » qui sait rester maitre de ses émotions.

Bonjour !

Ce genre de biais est visible aussi dans les affaires. Il a été prouvé que le « Manager de l’année » des revues « business » et économie se plante bien souvent les années suivantes.

OUi Michel, non seulement dans les affaires mais aussi dans la vie de tous les jours.

Bonjour l’équipe Daubasse,

Merci pour cet article très intéressant qui met en lumière un élément de l’investissement peu cité et surtout un biais très difficile contre lequel lutter au quotidien.

J’ai une question au sujet des fond propres évoqué dans l’article. Pouvez-vous me dire si les fonds propres sont l’équivalent de vos calculs de la VANN et de la VANE cités dans vos études de cas?

Merci par avance pour votre réponse

non Boss, la VANN est expliquée ici et la VANE ici