Ce texte fait partie de la série proposée par notre ami-chroniqueur Laurent Muller.

Ce texte fait partie de la série proposée par notre ami-chroniqueur Laurent Muller.

Même si nous ne partageons pas tout-à-fait les mêmes principes d’investissement, nous nous sommes trouvés énormément de points communs et les raisonnements développés par Laurent nous ont paru marqués par le sceau du bon sens.

Il nous a semblé intéressant de vous faire profiter de ces raisonnements et c’est la raison pour laquelle Laurent tiendra, sur ce blog et à intervalles réguliers, une chronique présentant ses principes d’investissement.

Ce sera l’occasion de débattre avec l’équipe des daubasses mais aussi avec vous, ami( e) lecteur(trice) des sujets qui seront développés par notre ami.

Après avoir listé différentes classes d’actifs dans mon précédent article, il me semble intéressant d’essayer de considérer plusieurs allocations d’actifs avec des répartitions entre immobilier physique résidentiel et actions.

Les hypothèses sont des taux d’intérêt bas, un risque d’inflation plus accentué que le risque de déflation (ce que je ne prétends pas être nécessairement le cas). Il n’est pas tenu compte de la fiscalité. J’ai également un biais d’investisseur en actions que j’ai expliqué en détail dans cet article.

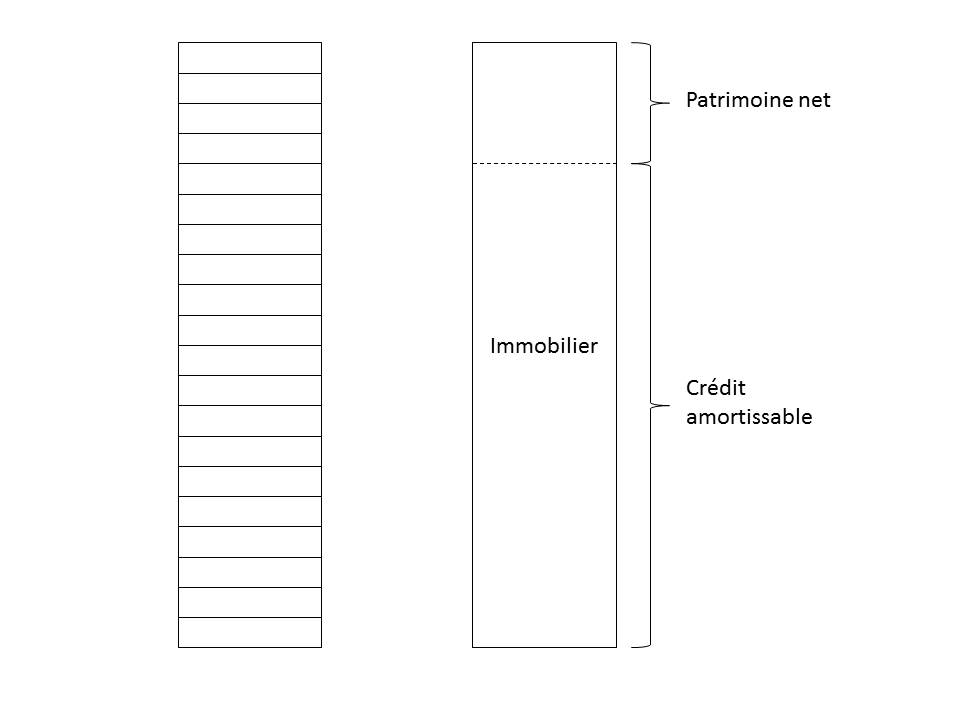

Allocation d’actifs d’un jeune couple

Prenons la situation fictive d’un jeune couple pouvant accéder à la propriété avec un apport de 20 %, constituant l’ensemble de leur épargne, et qui s’endette pour acheter sa résidence principale avec des mensualités du crédit représentant un tiers de leurs revenus. Voici leur situation en début de crédit :

Cette allocation d’actifs me semble assez dangereuse car en cas d’accident de la vie en début de crédit (par exemple, une séparation), il sera difficile pour l’un des deux époux de reprendre la maison et elle sera donc probablement vendue dans des conditions défavorables (le moment, en particulier, ne sera pas choisi mais subi).

En fonction de la décote, il est même possible de finir surendetté.

Allocation d’actifs historique

Mon allocation d’actifs historique consistait à placer l’ensemble de mon patrimoine exclusivement en actions, sans effet de levier (si j’omets les parts de maison en nue-propriété desquelles je ne peux pas me sortir).

Cette allocation d’actifs me semble prudente en ce sens qu’elle n’expose pas l’actionnaire au risque de surendettement mais j’estime qu’elle est maintenant trop conservatrice du point de vue du niveau de levier vu le niveau actuel des taux d’intérêts, comme expliqué dans cet article.

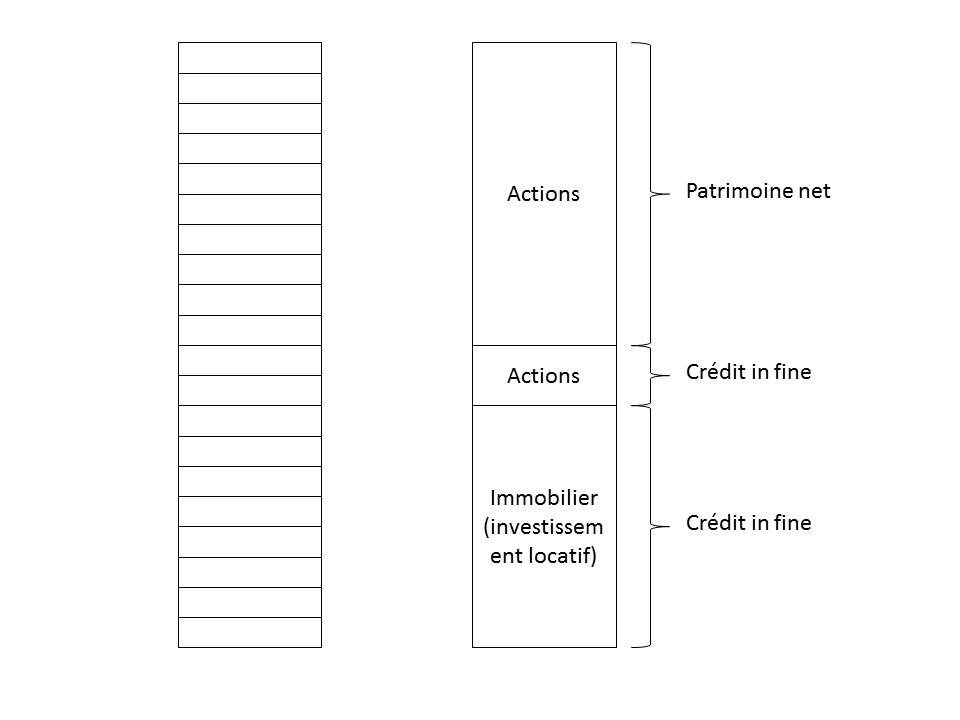

Une allocation d’actifs théorique

De manière théorique, si je devais choisir sans autres contraintes une allocation d’actifs permettant de me protéger contre le risque d’inflation (et donc mécaniquement de surexposer au risque de déflation) avec un niveau de risque acceptable de mon point de vue et sans investissements « imposés », je choisirais une structure de ce type dans ces proportions :

- Patrimoine net investi exclusivement en actions.

- Crédit in fine pour acheter des actions à hauteur de 20 à 25 % du patrimoine net liquide.

- Crédit in fine pour acheter de l’immobilier locatif résidentiel (à hauteur de 75 % à 80 % du patrimoine net liquide).

Cette structure me semble combiner les avantages suivants :

- Le niveau d’endettement me semble raisonnable : l’investisseur peut à tout moment rembourser ses crédits par son patrimoine net liquide par ailleurs.

- Cette structure protège contre le risque d’inflation mais surexpose mécaniquement l’investisseur au risque de déflation.

- L’investisseur bénéficie des taux d’intérêts bas et les verrouille en optant pour un taux fixe.

- Les crédits in fine permettent d’avoir un niveau d’endettement constant (le patrimoine net est égal à l’endettement sur toute la durée du crédit) et de rembourser le capital en fin de période, ce qui permet d’optimiser la rentabilité.

- Le volet immobilier permet d’accéder au crédit dans des conditions acceptables.

- La performance potentielle me semble assez bien optimisée pour un niveau de risque que je suis prêt à accepter.

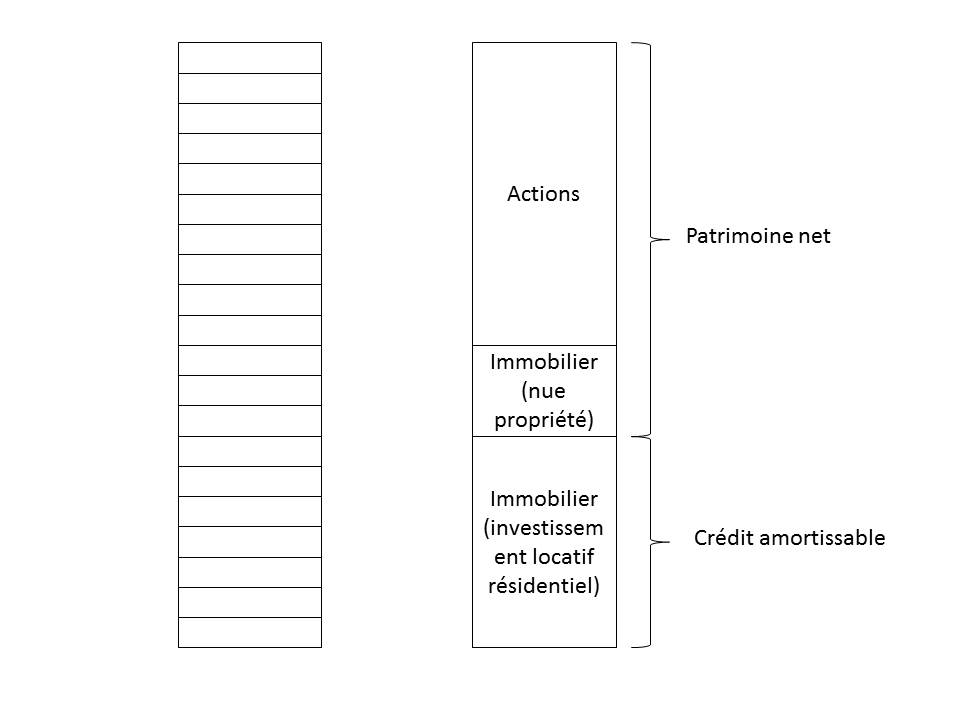

Allocation d’actifs actuelle réelle – De la théorie à la pratique

Mon allocation d’actif est actuellement la suivante :

- Mon portefeuille d’actions est grosso modo égal à mes autres actifs.

- Un actif représentant un quart de mon patrimoine net (parts de maisons en nue propriété) m’est imposé.

- J’ai opté pour un crédit amortissable pour le volet investissement locatif résidentiel car les conditions de crédit qui m’auraient été proposées pour un crédit in fine auraient été bien plus défavorables que celles que j’ai obtenues pour un crédit amortissable.

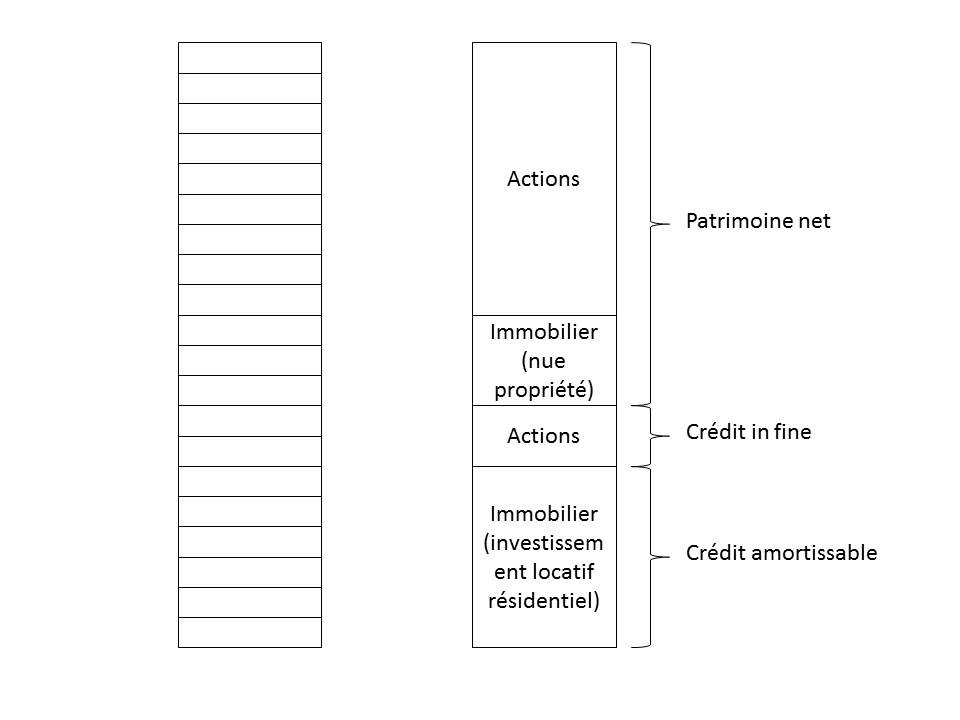

Allocation d’actifs cible

Afin de me rapprocher de l’allocation d’actifs théorique décrite plus haut, je recherche actuellement un crédit in fine à placer en actions, pour 20 % de mon patrimoine net liquide, dans les conditions exposées dans cet article . Mon allocation d’actifs serait alors la suivante :

Conclusions

Dans cet article, j’ai commencé par examiner un exemple d’allocation d’actifs d’un jeune couple fictif qui me semble risquée mais assez répandue ainsi que mon cheminement personnel sur la question, sans prétendre qu’il ait un caractère universel.

La situation de chacun étant différente, il serait intéressant de partager vos allocations d’actifs idéales et réelles, en commentaire, en indiquant les raisons de vos choix.

Merci Laurent pour ton partage.

Etant plus avancé en âge que toi d’une dizaine d’années, l’allocation de notre patrimoine est un peu différente de la tienne.

A titre strictement personnel, j’essaie plutôt d’avoir une allocation de patrimoine qui me permette de le préserver en envisageant tous les cas de figure macro économique possible. C’est, en principe, moins rentable que d’investir massivement sur les actions mais je me sens plus à l’aise avec cette approche.

Dans cette optique, j’ai une allocation qui ressemble à un énorme fourre-tout mais qui me permet de dormir sur mes deux oreilles, la qualité de mon sommeil n’ayant pas de prix 😉

Dans mon patrimoine, on trouve, pêle-mêle, de l’immobilier physique (y compris l’habitation familiale), des panneaux solaires sur mon toit pour la production d’électricité, un petit terrain agricole, de l’or physique, de l’argent physique à des fins d’investissement mais aussi numismatiques, des obligations corporate en devises d’états peu endettés, des investissements dans des PME non cotées, des US Treasury (en forte augmentation depuis fin 2013), des « assurances-groupe » et « épargne pension » (aux seules fins d’optimisation fiscale), du cash (en forte augmentation tout au long de l’année 2014) et, évidemment, le plat de résistance, un bon paquet d’actions qui restent le support d’investissement que je perçois comme à la fois le plus sûr et le plus rentable sur de très longues périodes.

Avec aussi, deux crédits bancaires à taux fixe avec des échéances finales dans 8 ans et 17 ans et garantis par la maison familiale.

Le but étant de préserver et de faire prospérer le patrimoine familiale dans tous les cas de figure imaginables : inflation, déflation, stagflation, explosion de l’euro, explosion du système financier, croissance sans inflation, …

L’allocation d’actifs de Louis P paraît bien diversifiée , et qui plus est avec des actis tangibles comme immo ou métaux précieux.

Est-il possible d’en savoir un peu plus sur les fonds , actions si autres que des « daubasses »,….. et /ou leur pourcentage dans le portefeuille total ?

A moins que cela ne soit expliqué dans votre lettre d’investissement?

Merci.

Au plaisir de vous lire.

Daniel B

Bonjour Daniel,

En général, nous ne présentons pas nos portefeuilles personnels que ce soit sur le blog ou dans la zone réservée aux abonnés : nous avons pour vocation de présenter une et une seule approche, l’approche « daubasses » sur laquelle chacun des membres de l’équipe s’est accordé.

Cela nous permet d’une part de rester cohérents par rapport à cette approche et au portefeuille que nous présentons : comme nous avons tous la conviction que cette approche est et restera performante à long terme, nous voulons en apporter la preuve par la présentation du seul portefeuille qui l’applique à la lettre, c’est-à-dire celui de notre club d’investissement tel qu’il est présenté sur le blog.

Une autre raison est que si la méthode venait à présenter des manquements, nous voulons les assurer pleinement sans nous cacher derrière « d’autres supports » qui auraient performé.

Enfin, l’équipe « daubasses » a pris l’habitude de parler d’une seule voix sans mettre en avant les individualités.

Ceci dit, puisque notre ami Laurent s’est lancé dans l’exercice, je vais m’y plier également tout en faisant observer, réserves d’usage, que cette allocation n’est pas nécessairement l’allocation « optimale » mais juste celle qui nous convient, à mon épouse et moi-même, dans le cadre de nos propres objectifs. J’ajouterais aussi qu’elle n’est pas nécessairement « figée » : la pondération de certains postes évolue en fonction des états d’âme, non pas des miens (enfin, je l’espère !) mais de Mr Market.

Pour la partie « stable », il y a donc l’immobilier qui comprend l’habitation familiale et des appartements « de standing » pour environ 35 % du patrimoine. Le rendement locatif est plutôt faible mais c’est la plus-value à long terme qui m’intéresse : en raison du vieillissement de la population, les « baby boomers » commencent à quitter leur villa pour rejoindre des appartements plus confortables et moins contraignants en termes d’entretien. Même si l’immobilier résidentiel est cher, je pense que ce type de bien devrait conserver de la valeur au cours des 20 prochaines années.

Il y a aussi quelques investissements dans des biens « réels » qui correspondent à ma philosophie, si pas autarcique, au moins autonome : des cellules photovoltaïques sur l’habitation familiale, une citerne d’eau de pluie et un petit terrain agricole qui jouxte l’habitation familiale. Tout ça doit représenter +/- 3 % du patrimoine total.

Un autre investissement qui doit, en principe, être un mauvais investissement mais qui sert juste d’assurance « au cas où tout tourne mal » : des pièces d’or et d’argent physique. En plus des simples pièces d’investissement (Philharmoniker, Mapple Leaf et US Eagle qui sont négociables partout dans le monde), je « spécule », surtout par amusement, sur une plus-value potentielle lors de l’achat de pièces à caractère numismatique : certaines pièces ne sont émises que pour une année civile et le modèle change chaque année. En achetant la pièce l’année de son émission, on peut l’acquérir avec une prime d’une cinquantaine de pourcents par rapport au cours de l’argent. Par contre, quelques années plus tard, la rareté et les qualités numismatiques aidant, elles peuvent s’échanger avec une prime allant de 100 à 150 % par rapport au cours de l’argent. Vous misez ainsi tant sur une hausse des cours de l’argent que sur l’augmentation de la prime payée. Par exemple, j’ai vendu fin 2013 des pièces « Kookaburra » de 2010 et 2011 pour 31 euros et j’ai simultanément acheté l’édition de 2014 mais à un prix de 20 euros. Au final, je me retrouve avec la même quantité d’argent mais j’encaisse la différence « numismatique » entre les deux. Ici aussi, la valorisation doit tourner autour de 3 %.

Par sécurité, j’ai aussi une petite poche obligataire en devises considérées comme « saine » (NOK, SEK, CHF, CAD, AUD et NZD) sur des entreprises qui présentent au moins un rating « BB ». Cette poche représente +/- 3 % du patrimoine.

Depuis un an, j’ai aussi accumulé un tracker investi dans les US Treasory à très long terme. Dans mon esprit, c’est juste un investissement temporaire, destiné à servir de parachute en cas de grosse correction boursière : généralement, un krach boursier se traduit simultanément par une hausse des US Treasory et du dollar. Normalement, en cas de correction, cette position sera arbitrée au profit d’actions. Elle représente +/- 4 % du patrimoine total.

Par l’intermédiaire de plateforme de crowdfunding, j’investis tant en actions qu’en avances productives d’intérêt dans des petites sociétés non cotées. Dans ce cas précis, c’est autant de l’investissement « citoyen » que « coup de cœur » même si j’espère, au bout du compte, en retirer une rentabilité « correcte ». Cette partie doit peser pour +/- 2 %.

Pour des raisons d’optimisation fiscale, il y a aussi une petite poche « d’assurance-groupe » (investis dans des titres à revenus +/- fixes) et « d’épargne-pension » (un sicav bancaire investie à 60 % en actions et 40 % en obligations). L’aspect fiscal a vraiment été ma seule motivation pour la constitution de ces lignes qui doivent représenter +/- 3 % du total.

Depuis un an, les liquidités ont singulièrement augmenté et « culminent » aujourd’hui à 9-10 %.

Enfin, le plat de résistance, les actions composent le solde. Pour un tiers, il s’agit d’investissement dans des holdings cotés (dont la plupart figurent d’ailleurs de manière marginale dans le portefeuille « daubasses »). C’est un support que j’aime bien, qui est plutôt en « buy and hold » exceptés quelques arbitrages au gré de l’évolution des décotes (en gros, j’allège les faibles décotes et renforce les fortes décotes). Les deux autres tiers sont investis en « daubasses AOC » (y compris ma quote part dans le club d’investissement).

L’ensemble est financé pour environ 80 % par des fonds propres et 20 % par des crédits bancaires.

Merci pour votre prompte réponse.

Daniel B

Merci pour cette réflexion intéressante.

Un ami (jeune) me disait récemment « j’ai 40k€ de côté en liquide, je veux acheter un appartement à Paris à 300k€, en mettant 30k€ d’apport. Ainsi mon patrimoine sera composé à 75% d’immobilier et 25% de liquidités. C’est du solide ».

Sauf que ça me parait pas du tout être ça : son patrimoine sera exposé à 750% en immobilier en réalité (300/40). C’est une allocation qui me parait très risquée car si l’immobilier baisse de seulement 20% – ce qui n’est pas impossible à Paris – et que pour une raison ou une autre il est obligé de vendre, il lui restera 300*80%-(300-30)+10=-20k€

Il sera donc endetté de 20k€ (et je ne compte même pas tous les frais)!

Oui Philippe, c’est un choix qui peut-être fait et qui est tout-à-fait respectable. De là à avoir la conviction que « c’est du solide », il y a de la marge : il existe de multiples exemples de par le monde démontrant que les prix de l’immobilier peuvent fluctuer fortement à la baisse … et avec un tel levier, le prix peut rester bas bien plus longtemps que l’investisseur ne peut rester solvable.