Une fois n’est pas coutume, nous souhaitons partager avec vous cher(e) lecteur(trice), une péripétie qui s’est déroulée durant le mois de janvier. Ou comment un micro événement majeur (« cygne noir » diront certains) permet de découvrir ceux qui se baignent… à poil ! Nous paraphrasons la célèbre maxime de Warren Buffett (« c’est lorsque la mer se retire, que nous découvrons les baigneurs qui se baignent nus ! ») suite à l’annonce le 15 janvier dernier de la Banque Nationale Suisse (BNS) de ne plus limiter la hausse du franc suisse (CHF) à 1,20 CHF pour 1 EUR.

Une fois n’est pas coutume, nous souhaitons partager avec vous cher(e) lecteur(trice), une péripétie qui s’est déroulée durant le mois de janvier. Ou comment un micro événement majeur (« cygne noir » diront certains) permet de découvrir ceux qui se baignent… à poil ! Nous paraphrasons la célèbre maxime de Warren Buffett (« c’est lorsque la mer se retire, que nous découvrons les baigneurs qui se baignent nus ! ») suite à l’annonce le 15 janvier dernier de la Banque Nationale Suisse (BNS) de ne plus limiter la hausse du franc suisse (CHF) à 1,20 CHF pour 1 EUR.

Résultat, la monnaie « forte » a agit à son image… en se valorisant de près de 20% quasi instantanément, prenant les cambistes de court.

Et le mot est faible… car parmi les intervenants sur le marché des changes, il existe un bon nombre de brokers qui jouent les animateurs. Avec plus ou moins de bonheur. Prenons-en un, au hasard (non, en fait, pas du tout au hasard !), le dénommé FXCM. Le célèbre courtier en devise est un des spécialistes connus de la place, notamment car il intervient massivement auprès d’une clientèle de particuliers.

Suite donc à ce mouvement important sur une devise largement traitée sur les marchés, le courtier a dû interrompre dès le 16 janvier ses activités car il cumulait de trop fortes pertes.

Mais comment est-ce possible ?

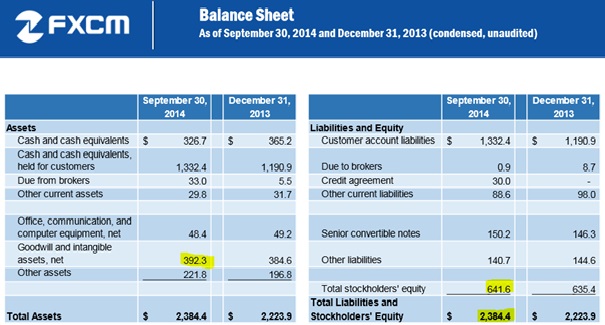

Hé bien, nous vous proposons la lecture de son bilan publié lors du dernier trimestre :

Source : présentation aux investisseurs Janvier 2015[1]

Source : présentation aux investisseurs Janvier 2015[1]

Faisons une opération simple. Nous allons calculer le levier de la société sur ses actifs tangibles.

Fonds propres : 641,6 M USD

Intangibles : 392,3 M USD

Fonds propres retraités des intangibles = 641,6 – 392,3 = 249,3 M USD

Total du bilan = 2 384,4 M USD

==> Effet de levier = 2 384,4 / 249,3 = 9,56x. Ce qui signifie que pour 1 USD de fonds propres, FXCM a 9,56 USD d’actifs. Cela ne pose aucun problème quand tout va bien. Le levier bonifie en effet alors le rendement.

On peut aussi l’exprimer autrement : les fonds propres tangibles représentent 249,3 / 2 384,4 = 10,5% du bilan.

Il suffit alors que 10,5% des clients de FXCM ne soient plus en mesure de faire face à leurs obligations pour que le broker soit en difficulté. C’est une probabilité faible direz-vous, et à juste titre.

Maintenant, allons voir ce qu’il se passe au niveau des leviers que les clients peuvent utiliser sur le FOREX (pour Foreign Exchange), soit le marché des changes. Un « effet de levier maximum autorisé par FXCM* d’environ 50/1 »[2]. Pour information, il peut monter à près de 1 000 chez certains courtiers.

Bien entendu, tous les clients ne vont pas utiliser cet effet de levier maximum autorisé de 50. Nous prenons l’hypothèse que les clients traders pratiquent en moyenne avec un effet de levier de 10.

Et nous couplons maintenant cet effet de levier avec le levier du courtier lui-même : 10,5% x 10% = 1,05%.

Dès lors, nous constatons qu’avec l’hypothèse que nous retenons, si seulement 1,05% des clients perdent la totalité de leurs avoirs, et bien, FXCM peut être en difficulté. Et il semble bien que parmi les clients de FXCM, de nombreux aient pris des positions sur le CHF et qu’ils n’ont pas pu honorer leurs engagements après le 15 janvier. C’est pourquoi le courtier a du cesser ses activités, car le régulateur estimait que FXCM n’étant plus en mesure de présenter une solvabilité suffisante. On parlait de pertes cumulées de plus de 220 M USD suite à cette seule variation journalière sur le franc suisse.

Un chevalier blanc… futé !

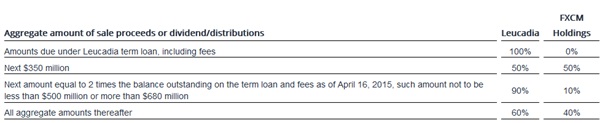

L’annonce fatale de la BNS a eu lieu le jeudi 15 janvier, et durant le weekend suivant, un chevalier est venu sauver la société financière. Il s’agit de Leucadia.

Le holding financier s’est engagé à prêter 300 M USD à un taux de 10% par an, pendant 2 ans. Au-delà de ce taux d’intérêt que nous pourrions qualifier d’usurier, voici un récapitulatif des conditions imposées par Leucadia :

Source : communiqué de presse FXCM du 19 janvier 2015[3]

Source : communiqué de presse FXCM du 19 janvier 2015[3]

Pour résumer, voici quelques uns des éléments les plus remarquables :

– des intérêts majorés chaque trimestre de +1,5%, sans pouvoir dépasser les 17% en base annuelle ;

– en cas de distributions (vente d’actifs ou dividendes) : Leucadia captera 100% de la somme, à hauteur du montant qu’elle a prêté ;

– 50% du montant pour les 350 M USD suivant ;

– 90% du montant à hauteur de 2 fois le montant dû au 16 avril 2015 (avec une limitation comprise à la fourchette 500 M USD – 680 M USD) ;

– pour tous les autres montants, Leucadia touchera 60% de la cession.

Ce genre de deal tout à fait atypique et qui est largement au bénéfice du prêteur n’est pas sans rappeler ce que Warren Buffet a mis en place lors des événements post 2008, en pleine tourmente financière. Quand le cash était roi et que les plus belles signatures ne trouvaient plus de prêteur. Son holding, Berkshire Hattaway, intervenait alors en tant que prêteur de dernier ressort. Ce fut le cas par exemple quand l’oracle d’Omaha a prêté 300 M USD en 2009 à Harley-Davidson à un taux annuel de 15%.

Quels enseignements pouvons-nous tirer de cette mésaventure illustrative des enseignements pour nos propres investissements ?

Conclusion # 1

Utiliser un très – trop – gros levier peut vous assurer en retour un très – trop – gros coup de massue. Le corolaire de l’effet de levier, étant « l’effet massue », quand les choses tournent mal.

Pour FXCM, la leçon semble avoir été apprise (ou imposée par Leucadia ?), puisque le 21 janvier 2015 une nouvelle politique sur les marges (une autre dénomination du levier) a été annoncée pour les investisseurs sur l’or et sur le FOREX. Il a été fortement limité.

Pour ce qui est de nos investissements, nous n’avons jamais utilisé de levier. Les décotes substantielles que nous obtenons lors de nos achats étant pour nous déjà de puissants « leviers » qui démultiplient les rendements. Nous investissons sans emprunter d’argent et dans des sociétés faiblement leveragées (qui utilise peu l’effet de levier), notre ratio de solvabilité maison nous limitant dans la manœuvre.

Conclusion # 2

« Rien ne sert de courir, il suffit de partir à point !», disait Jean de la Fontaine. Et bien belle initiative de Leucadia, qui en proposant rapidement une offre de prêt à des conditions de contreparties extrêmement favorables, d’être en situation de mobiliser une telle somme rapidement.

L’enseignement principal est qu’il est toujours utile pour un investisseur averti d’être en mesure de saisir des opportunités rares, ce qui signifie une grande réactivité et des liquidités disponibles à tout moment. Sinon, l’investisseur prend le risque de manquer une affaire en or. Il est difficile de calculer le coût d’opportunité, mais cependant, il est aisé d’être investi à 100% et de sous-performer le marché. Le pire étant de devoir laisser passer l’opportunité… ou bien d’arbitrer une de ses positions. Ce qui n’est jamais confortable.

Bref, pour prévenir ce genre de situation, nous préférons nous retrouver parfois avec un petit trop de cash pour ne pas être pris au dépourvu, plutôt que de n’avoir plus aucune marge de manœuvre d’interventions sur les marchés, en cas de forte déprime de Mr Le Marché.

[1]http://files.shareholder.com/downloads/AMDA-13JM9E/3848693194x0x803122/A8363025-5587-47E4-9111-2F9823574450/FXCMJanuaryPresentaiton.pdf

[2] http://www.fxcm.com/fr/effet-levier-marge-rollover-forex.jsp

Bonjour,

Quand il y a eu l’annonce de la BNS, je n’ai pratiquement pas prêté attention au fait puisque ne comptant que sur les marges données par la méthode…

Mais c’est une bonne idée que de montrer l’intérêt d’une partie de votre process sur une société qui n’est autre qu’un courtier :-). Ca illustre bien la notion de « risque » toute relative !

Bonsoir,

il y a, tout comme la concentration du portefeuille, deux écoles sur la liquidité en portefeuille.

Un des aspects intéressants de l’emprunt (et donc indirectement l’effet de levier) est qu’il permet d’être toujours complètement investi et d’offrir, quand le cas se présente, la possibilité de profiter d’opportunités.

J’ai par exemple emprunté tout ce qu’il m’était possible d’emprunter pour acheter des droits Sears en novembre dernier, trouvant l’arbitrage « énorme ». Depuis, je revends peu à peu mes warrants et mes obligations afin de « déleverager ».

Evidemment, il faut un courtier qui le permette…

Bonjour Boris,

Trouver un courtier ou un organisme bancaire qui procure des moyens d’utiliser du levier n’est, de notre point de vue, pas le plus difficile.

A notre avis, le plus difficile, c’est d’avoir la conviction que l’anomalie de marche se résorbera avant que le coût dudit levier ne dépasse les gains espérés.

« Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable« . JM Keynes

Ceci dit, effectivement, le levier peut très bien permettre de démultiplier le rendement d’un portefeuille. D’ailleurs, la « non-utilisation » du levier, au bout du compte, cela consiste aussi en « liquidités disponibles ».

Ah. Vous avez déjà demandé à votre banquier des sous pour investir en bourse ? J’en ai essayé plusieurs (en France), et à chaque fois c’était l’humiliation.

Vous avez raison d’appeler à la prudence. Mais l’arbitrage que j’ai effectué était très asymétrique, avec dans le cas le plus défavorable (très peu probable) une perte limitée à environ 5%, alors que le gain potentiel était colossal. Par prudence, je me suis arrêté à +50% (avant levier).

En 2011, l’un d’entre nous a pu réaliser cette opération de ce type parce que le solde du prêt restant dû sur sa maison familiale était devenu minime.

En 2011 donc, il a emprunté la différence entre l’hypothèque détenu par la banque sur la maison et le solde restant dû en proposant à la banque d’utiliser cette hypothèque pour garantir le nouveau prêt.

Le prêt a été conclu pour une durée de 10 ans et il peut le rembourser sans problème avec ses revenus professionnels. Il n’est donc pas dépendant de l’évolution des marchés boursiers et ne risque pas « d’appel de marge ».

Le taux payé est de 2,94 % sans frais aucun, ce qui, pour l’époque, était plutôt bon marché.

Environ la moitié de la somme perçue a été investies dans des actions décotées au gré des opportunités qui se présentaient, l’autre moitié sur des obligations corporate en euros avec une échéance comprise entre 3 et 6 ans. Ces obligations proposaient, au moment de leur achat, un taux net d’impôt au moins égal à 2,94 % (c’est à dire le coût du prêt).

Cette 2e facette de l’investissement permet de « couvrir » le prêt dans le cas où le scenario « inflatoire » qui était envisagé ne se produisait pas (ce qui s’est avéré être le cas) : de cette manière, notre compère dispose, au gré des échéances des obligations, des rentrées de cash lui permettant de renforcer les lignes qui aurait été soldées par le marché et ce, sans qu’il ne nous lui en coûte un euro puisque cet argent est placé à un taux supérieur au coût du crédit.

Donc oui, apparemment, il y a moyen d’obtenir de l’argent pour « investir en bourse » mais tout dépend des garanties que l’on peut fournir.

Bonjour,

Il me semble que votre calcul d’effet levier souffre d’une erreur de raisonnement:

« Fonds propres retraités des intangibles = 641,6 – 392,3 = 249,3 M USD

Total du bilan = 2 384,4 M USD

==> Effet de levier = 2 384,4 / 249,3 = 9,56x. Ce qui signifie que pour 1 USD de fonds propres, FXCM a 9,56 USD d’actifs. »

Si vous déduisez les goodwills des fonds propres, il faudrait également les déduire par symétrie des actifs, qui sont donc non de 2 384,4 mais plutôt de 2 384,4-392,3…..

Bonjour Sijetaisriche,

Pas tout-à-fait car si nous considérons que les actifs intangibles ne sont pas « suffisamment tangibles » pour être pris en compte, le passif est, quant à lui, effectivement bien dû dans sa totalité. Autrement dit, le retrait des intangibles des fonds propres n’entraine pas automatique la réduction du passif à due concurrence.