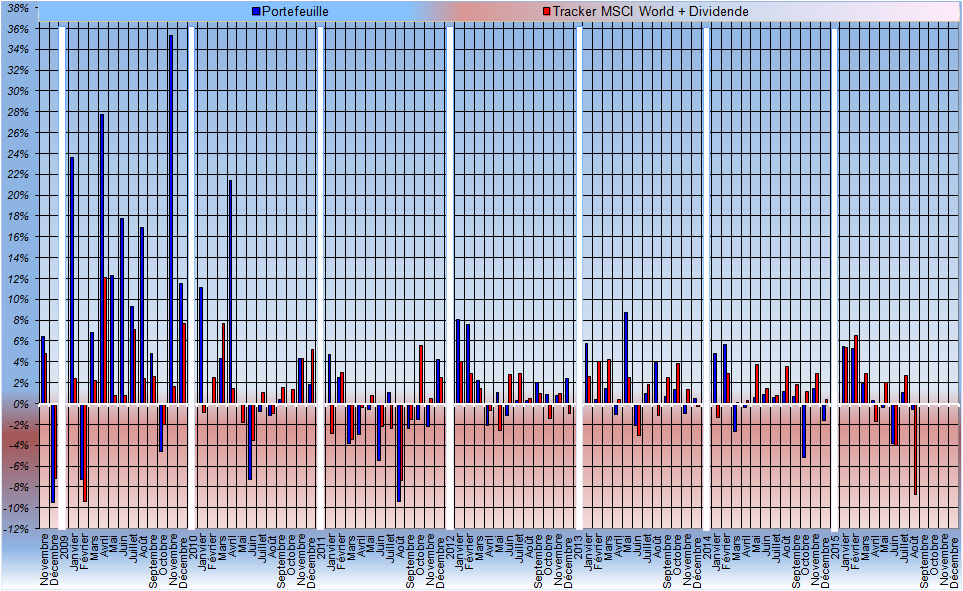

Portefeuille : VL 8,0070 € (Frais de courtage et de change inclus)

Rendement Total : 692,51%

Potentiel Estimé VANT / Cours 98,16%

Rendement Annualisé : 35,94%

Rendement 2015 : 9,32%

Rendement 2014 : 5,46%

Rendement 2013 : 20,74%

Rendement 2012 : 24,19%

Rendement 2011 : -15,65%

Rendement 2010 : 38,07%

Rendement 2009 : 308,74%

Taux de Rotation Annualisé : 16,05%

Effet Devise Total : 18,46%

Tracker ETF Lyxor MSCI World

VL 152,6695 € (Frais de courtage inclus et dividende réinvesti)

Rendement Total : 127,69%

Rendement Annualisé : 12,98%

Rendement 2015 : 4,17%

Rendement 2014 : 18,77%

Rendement 2013 : 20,16%

Rendement 2012 : 11,20%

Rendement 2011 : -8,22%

Rendement 2010 : 18,76%

Rendement 2009 : 30,34%

* Nous rappelons que ce portefeuille est un investissement réel et

que nos abonnés ont accès a l’ensemble des extraits de compte de

notre club d’investissement qui démontre la réalité des rendements

affichés, net de taxes boursières et d’impôts sous fiscalité Belge

Mouvement(s) Hebdomadaire

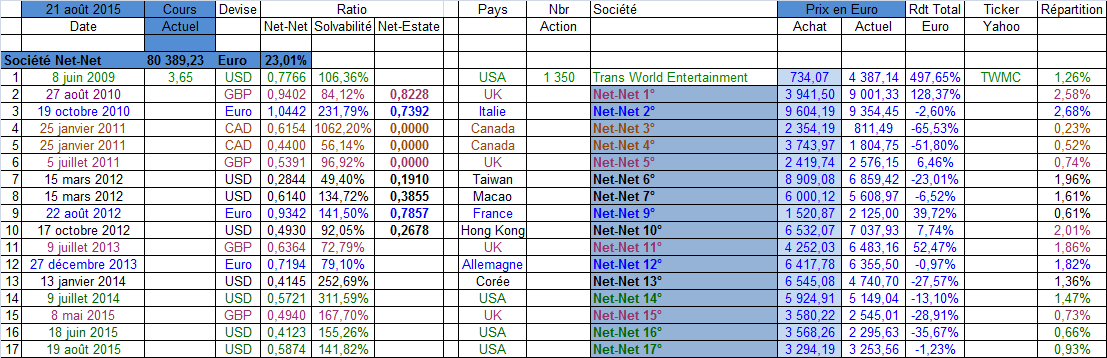

Achat : de la netnet n°17, USA, Potentiel estimé 97%

Renforcement : –

Vente : –

19 Sociétés en Portefeuille actuellement éligible au PEA : France (8), UK (4), Italie (3), Luxembourg (2), Allemagne (1), Norvège (1)

Performance Mensuel du Portefeuille depuis sa Création

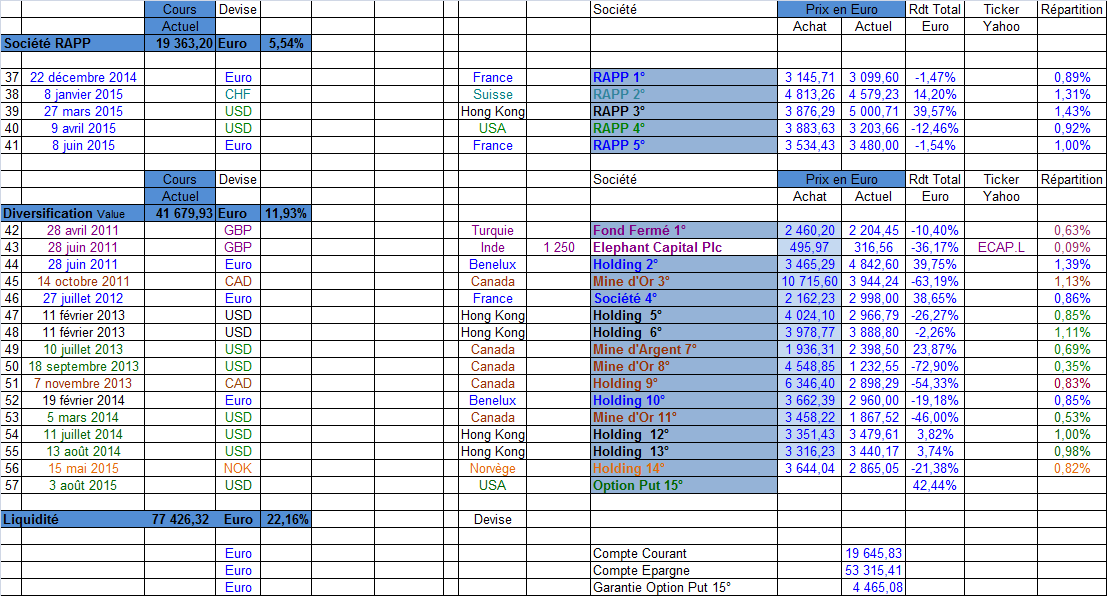

Détails du Portefeuille

Cliquez sur les tableaux pour les agrandir

Bonjour,

Je viens de découvrir votre site, il est très bien fait et la section « notre blog en 8 chapitres » mériterait de constituer un livre à part entière.

Je ne suis pas du tout formé au monde de la finance, mais je me passionne depuis quelques temps pour l’investissement, et j’avais identifié ce potentiel des entreprises ignorées du marché mais qui ont un potentiel (relatif par rapport à leur valorisation ou objectif).

D’ailleurs, d’une certaines manières, certaines start-up ne constituent-elles pas des formes de « daubasses » ? Le risque est-il trop important ?

Arnaud

Bonjour Arnaud et merci pour votre commentaire.

> D’ailleurs, d’une certaines manières, certaines start-up ne constituent-elles pas des formes de « daubasses » ? Le risque est-il trop important ?

Nous avons en portefeuille, certaines sociétés qui d’un point de vue rupture technologique et dépenses de R&D, qui n’ont rien à envier à des start-ups technologiques. Pour les identifier, nous avons développé le ratio technologique. C’est d’ailleurs sur les valeurs technologique que nous connaissons nos plus importants baggers (multiplication de notre investissement par un multiple d’au moins x2).

Par exemple (performance en euros, donc change inclus, impôts et taxes, frais de courtage inclus) : Netlist = +1394% ; Zoom Telephonics = +715% ; Westell Technologies = +474% ; Axcelis Technologies = +439% ; …

La comparaison avec des investissements dans des start-ups s’arrête là. En effet, un investisseur en start-up sait que pour un investissement dans 10 sociétés, il obtiendra les résultats suivants :

– 7 pertes totales

– 2 sociétés qui ne font rien. Ni gain, ni perte

– 1 société qui fait x10, voir x20

En fait, les professionnels du capital-risque investissent dans l’espoir de tomber sur « la pépite ». Cela rentre dans leurs processus d’investissement. Ils savent qu’il y aura de nombreuses sociétés qui généreront des pertes très importantes et qui doivent être largement compensées par les gains réalisés sur « la pépite ».

Sur les 200 opérations (dont 56 sociétés encore en portefeuille) que nous avons réalisées au sein de notre portefeuille depuis novembre 2008, nous avons connu seulement 2 pertes totales ainsi que 4 pertes supérieures à -80%. En parallèle, nous avons vendu 77 sociétés en gain, dont 45 sociétés avec un gain supérieur à +100%. Sans compter les gains sur nos opérations d’assurance via les options.

Cet avantage statistique est lié à notre exigence en terme de solvabilité. Un critère impossible à mettre en place pour une start-up qui a très peu de fonds propres et encore moins de trésorerie.

C’est aussi avec notre approche basée sur la décote patrimoniale (immobilier, cash, créances clients, …) que nous optimisons les gains tout en réduisant les risques de perte.

Enfin, la seule chose que nous avons en commun de façon certaine avec les investisseurs de start-ups… c’est que nous ne savons pas quelles sont les sociétés qui feront des performances exceptionnelles (diversification !)… mais nous savons qu’il y en aura !