A l’occasion de ce 7ème anniversaire, nous voulons remercier nos abonnés et nos lecteurs pour leur fidélité mais aussi pour le grand nombre d’informations et de réflexions qu’ils ont partagées avec nous : sans vos mails ou vos commentaires sur ce blog, la méthode des Daubasses ne serait pas tout-à-fait pareille puisque vous nous avez aidés à l’améliorer durant ces années.

A l’occasion de ce 7ème anniversaire, nous voulons remercier nos abonnés et nos lecteurs pour leur fidélité mais aussi pour le grand nombre d’informations et de réflexions qu’ils ont partagées avec nous : sans vos mails ou vos commentaires sur ce blog, la méthode des Daubasses ne serait pas tout-à-fait pareille puisque vous nous avez aidés à l’améliorer durant ces années.

Vous savez que nous n’avons jamais voulu installer entre nous un rapport « investisseur omniscient / investisseur écoutant la voix de son maître » mais plutôt un rapport « esprit de famille ».

Et nous sommes très fiers aujourd’hui de faire partie de la famille daubasse que vous avez constituée. Nous sommes très fiers de savoir que l’ensemble des membres de la famille auxquels nous appartenons a le sens de l’effort et du travail bien fait mais aussi le sens des responsabilités et du désir de se construire.

Nous voudrions enfin remercier, notre collaborateur et ami, Laurent Muller, « l’investisseur chronique » pour l’ensemble de ses articles dont les idées ne laissent jamais indifférents. Le premier article de Laurent a été publié le 13 novembre 2013, ce qui fait déjà 2 ans de collaboration… Que le temps passe vite ! Nous remercions aussi le mathématicien Laurent Muller pour ses précieux conseils, ses calculs et ses explications qui nous ont aidés dans la rédaction de l’article qui suit.

Merci à tous pour le plaisir que vous nous avez procuré durant ces 7 années. Pour fêter cet anniversaire, nous vous offrons une chose inédite dans le monde de l’investissement dans la valeur : les statistiques détaillées sur 7 ans de notre portefeuille.

Voici comme l’histoire commence …

Le 24 novembre 2008 à 19 heures 42 minutes et 54 secondes, nous déposions sur Keytrade Bank, un premier ordre d’achat de 7800 actions à 0.07$ sur la société Medialink Worldwide Inc. Six secondes plus tard, les 300 premières actions du portefeuille Daubasses étaient enregistrées sur notre compte-titres. Dix secondes plus tard, à 19 heures 43 minutes et en deux temps, nous obtenions respectivement 100 et 7 400 actions supplémentaires qui nous permettaient de clôturer notre première position : 7 800 actions de la société Medialink Worldwide Inc pour une prix de revient de 0.0739$ et pour une somme totale de 448.53€ correspondant à 3.33% du portefeuille. Dans ces 448.53€ étaient inclus 23.95€ de frais de transaction représentant la proportion – énorme – de 5.33% du montant investi ! Un euro valait à ce moment-là 1.2892$.

Nous étions loin d’imaginer que 7 ans plus tard, nous aurions à comptabiliser 249 transactions pour le compte de notre portefeuille , que nous allions générer à la plus grande satisfaction de notre banque Keytrade pour 8 438.40€ de frais de transaction, que nous verrions le change euro/dollar passer d’un plus haut de 1.5138$, le 26 novembre 2009 à un plus bas de 1.0521$ le 4 avril 2015… Mais nous étions encore plus loin d’imaginer que notre process qui avait fait « glousser » certains « puristes » de l’investissement value fin 2008 allait produire 45 baggers et que ce même process allait nous permettre d’afficher une performance totale sur 7 ans, le 24 novembre 2015, à la clôture des marché US de 22 heures , de 703.79%, ou encore un rendement annualisé de 34.67%.

A l’occasion de nos 7 ans d’existence, ce n’est pas notre performance que nous voulons exposer mais plutôt vous faire partager un pan entier de sa construction, du « comment elle a été réalisée ».

Un pan qui vous fera comprendre encore mieux la force du process que nous avons appliqué et qui, nous l’espérons, vous aidera à mieux appréhender la manière d’investir que nous avons essayé de décrire et d’expliciter le mieux possible depuis 2 555 jours exactement.

Si nous sommes tous les quatre des investisseurs un peu plus intelligents aujourd’hui qu’il y a 7 ans, nous le devons à Benjamin Graham : ce que nous avons découvert au fil des ans à travers le process qu’il nous a inspiré nous semble aller bien plus loin que les 352 pages de son livre « L’ investisseur intelligent « .

En plus du process chiffré que Graham nous explique, il y a aussi un avantage psychologique énorme qui est offert combiné à un avantage statistique important. Et cela n’apparait pas clairement dans son livre.

De notre point de vue d’investisseur qui avons mis en pratique les enseignements du maître et qui avons tenté de poursuivre une réflexion à partir de ses théories, il est de notre devoir de mettre en lumière la richesse complète d’un process que l’on qualifiera sans le moindre problème de simple en apparence.

Simple car très facilement reproductible pour tout investisseur capable d’un minimum d’effort, ce qui est rare en soi. Mais beaucoup plus complexe qu’il n’y parait car il englobe comme déjà dit la psychologie et vous permet d’éviter tous les biais qui vous poussent à l’erreur et offre un avantage statistique important.

Essayons tout d’abord de mieux comprendre pourquoi le hasard ne fait généralement pas partie de l’a réflexion de l’investisseur dans la valeur.

Il est difficile pour notre cerveau et notre ego d’admettre que l’on ne maitrise pas tout, voire parfois pas grand-chose ou rien du tout. Et pourtant le support de l’investisseur dans la valeur est une société commerciale, une entité complexe qui dépend d’un tas de facteurs tant internes qu’externes et donc aussi, forcément, du hasard. Plus la taille de la société est importante, plus cette complexité est importante et plus le hasard joue un rôle important.

Selon nous, il tient presque de l’absurde de s’imaginer que par une simple analyse, voire une analyse pointue et approfondie, un investisseur même chevronné est capable de prévoir un chiffre d’affaires à long terme ou des profits à moyen terme quand ceux-ci dépendent de dizaines de facteur parfois de centaines voire de milliers de facteurs qui interagissent entre eux et peuvent être bouleversés à tout moment par un problème imprévisible aux conséquences négatives. Si on y parvient par moment, cela ne peut-être que par pur hasard.

Il est donc primordiale pour ne pas s’en remettre entièrement au hasard, de trouver un schéma précis, des conditions que l’on peut identifier clairement et que l’on pourra répéter à l’identique et à l’infini et qui vous permettront de dégager un avantage statistique le plus important possible.

Warren Buffet, par exemple, explique son process de cette manière : un business qu’il comprend et qui pourrait être dirigé par le premier passant, un avantage pérenne sur la concurrence et une direction honnête. Benjamin Graham travaille uniquement sur les rapports financiers et échafaude un process complètement chiffré basé principalement sur la marge de sécurité ou la décote sur certaines valeurs facilement calculables et un endettement réduit.

Ce passage extrait du livre, « les deux vitesses de la pensée » de Daniel Kahneman, prix Nobel d’économie et éminent spécialiste de la psychologie comportementale, nous semble lumineux et ce, même si nous l’avons extrait de son contexte pour n’en retenir que la démonstration mathématique de probabilité sur un exemple d’asymétrie percutant. Contexte qui était lié à la psychologie qui n’est pas le sujet ici.

C’est donc l’histoire vraie de l’économiste Samuelson qui propose à un ami, un « pile ou face » avec « pile il gagne 200$, face il perd 100$ ». L’ami de Samuelson refuse, car l’idée de perdre ne l’agrée pas mais propose de multiplier les lancés :100 lancés dans les même condition où pile, il gagne 200€, et face, il perd 100€.

Matthew Rabin et Richard Thaler analyse cette dernière proposition de cette manière : L’offre d’une centaine de paris est si attractive qu’aucune personne saine d’esprit ne la refuserait car globalement 100 paris à 50 / 50 de perdre 100 dollars sur pile et de gagner 200 $ sur face, présente une espérance mathématique d’un gain de 5000 $, mais aussi et surtout 1 chance sur 2 300 de perdre de l’argent et encore 1 chance sur 43 158 de perdre 1000 $.

Beaucoup d’investisseurs dans la valeur pensent que c’est uniquement la marge de sécurité de leur process qui les protège des pertes : c’est bien entendu un élément que nous n’allons pas remettre en cause mais n’oublions pas que Benjamin Graham explique que cette marge de sécurité n’évite pas les pertes. Donc, si vous n’intégrez pas dans ce process une gestion asymétrique afin que vos pertes soient fixes et limitées et que vos gains soient illimités et les plus importants possible, non seulement vous réduisez votre espérance mathématique de gain mais vous augmentez aussi vos chances de perte. En fait trop d’investisseurs ne pensent qu’aux gains et jamais aux pertes alors que le résultat dépend étroitement des gains et des pertes.

Même si nous sommes de médiocres mathématiciens, l’idée nous a semblé simple à comprendre. Il suffit de ne pas prêter attention au peu de considération généralement portée à la diversification par une partie de la communauté des investisseurs « value », de ne pas craindre de passer pour un ignorant au sujet des sociétés que vous détenez en portefeuille et surtout de rester concentré sur les probabilités qui vous donnent en plus de la marge de sécurité, une espérance statistique importante influençant positivement le résultat de vos investissements.

Revenons quelques instants sur l’exemple : Sur les 100 lancés pile ou face pour lesquels vous avez donc 1 chance sur 2 de gagner ou de perdre, si vous perdez 50 fois 100€, vous perdez 5 000€ et si vous gagner 50 fois 200€, vous gagnez 10 000€. Le solde de l’opération est de + 5 000€.

Si l’on se concentre uniquement sur cet avantage statistique en assimilant un process que l’on applique à l’identique sur chaque décision d’investissement à un lancer de pièces, deux choses sont frappantes :

- Si vos gains moyens sont 2 fois supérieurs à vos pertes, votre process vous donne réellement le droit à l’erreur car vous pouvez vous tromper 1 fois sur 2 et sortir gagnant a partir de 100 investissements.

- Mais mieux encore vos chances de perte sont mathématiquement de 1 sur 2300 donc extrêmement réduites.

Si l’on sait que la peur de se tromper de l’investisseur est véritablement une hantise puisqu’il a tant de mal à reconnaître ses erreurs et que l’idée de perdre de l’argent à long terme reste son véritable cauchemar, tout investisseur rationnel devrait rechercher une méthode d’investissement à l’intérieur de laquelle les gains sont au minimum deux fois supérieurs aux pertes… pour investir avec beaucoup plus de confiance et de sérénité.

Si nous avons toujours dit qu’il existe un tas d’autres méthodes que la nôtre pour gagner en bourse, nous pouvons aussi affirmer que notre approche offre un avantage statistique encore plus important que dans l’exemple de Samuelson : sur 7 ans et sur les 116 sociétés vendues, nous nous sommes trompés (perte) 3 fois sur 10, ce qui est bien inférieur aux 5 fois sur 10 de l’exemple du « pile ou face ». Plus fort : nos gains moyen sont 4,91 fois supérieur à nos pertes ! Ce qui, d’un point de vue statistique, nous permet d’affirmer que sur ces 7 ans, nous avions 1 chance sur 767 milliards d’être en perte.

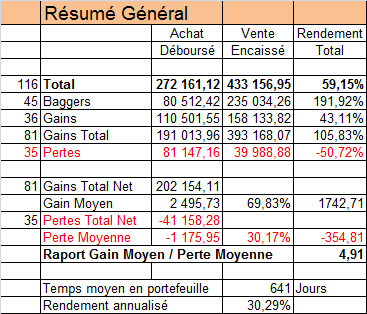

Dans chaque lettre mensuelle, nous présentons à nos abonnés ce tableau statistique sur les positions clôturées que nous allons nommer « investissements réalisés » : il s’agit de la liste des investissements qui ont été achetés et vendus. Ce tableau ne tient donc pas compte des positions encore en portefeuille. A l’occasion du 7ème anniversaire du portefeuille « daubasses », nous le présentons à tous nos lecteurs.

Le calcul est très simple et tous les chiffres tiennent compte des frais de courtage et des taxations à la source sur les dividendes perçus. Ils sont exprimés en euros.

C’est la première ligne qui résume tout. Vous pouvez voir que nous avons donc en 7 ans acheté et vendu 116 sociétés, que pour les acheter, nous avons déboursé 272 161.12€ et que nous avons encaissé net de frais lors de la vente de ces 116 sociétés 433 156.95€.

Nous détaillons ensuite les « baggers » c’est-à-dire les sociétés sur lesquels nous avons multiplié notre investissement au moins par 2.

Ce que nous appelons ensuite gain, à la ligne suivante, ce sont toutes les sociétés que nous avons vendu et dont le gain a été inférieur à 100%.

La ligne suivante a de l’importance car nous voyons que sur les 116 investissements clôturés, nous avons réalisé 81 fois des gains.

A la ligne qui suit, nous détaillons nos 35 pertes.

La seconde partie du tableau reprend cette fois le gain net des 81 ventes qui ont généré des plus-values. Le gain net est simplement ce qui a été encaissé à la vente après déduction de ce qui a été déboursé à l’achat.

Nous reprenons ensuite la perte nette des 35 ventes qui ont généré des moins-values.

Par une simple division du gain total net par le nombre de transaction gagnante, nous voyons que le gain moyen sur les 81 transactions a été de 2 495.53 €… et que la perte moyenne a été de 1 175,95 €.

Nous pondérons ensuite les gains et les pertes : sur 116 transactions, 81 transactions en gains représentent 69,8% du total et 35 pertes 30,2%.

Nous multiplions enfin la pondération par les gains moyen net et faisons de même avec les pertes : sur 7 ans et sur les positions clôturées, nous pouvons donc voir qu’en moyenne nous avons gagné 81 fois 1 742.71€ et que nous avons perdu en moyenne 35 fois -354.81€.

Le rapport gain / perte est de 4,91, ce qui signifie que 7 fois sur 10, nous gagnons 491 € et que 3 fois sur 10, nous perdons 100€. L’asymétrie est donc importante et le risque de perte est infime.

Ces 116 sociétés achetées et vendues l’ont été dans un temps moyen de 642 jours. Cela nous permet de calculer un rendement annualisé indicatif en prenant le rendement total de la première ligne de 59.15% et de l’annualiser avec les 642 jours soit le temps moyen des 116 opérations, ce qui nous donne un rendement annualisé de 30.29%.

C’est un tableau globale qui prend donc en contre l’achat d’une société, les éventuels renforcements de la ligne en question et la vente.

Le déroulé de ce raisonnement nous permet de bien comprendre que notre avantage statistique est important mais nous manquons de perspectives pour juger plus en profondeur encore certains détails. C’est pourquoi, voici plusieurs mois, nous avons eu l’idée de chercher à comprendre l’avantage statistique de notre approche de cette manière :

1° Nous allons tout d’abord détailler par année.

2° Nous allons tenir compte de chaque achat mais aussi de chaque renforcement qui sera aussi considéré comme un achat puisqu’il consiste également en une décision d’investir.

3° Les ventes seront enregistrées par année d’achat et de renforcement. Par exemple le plus simple : nous achetons le 26 novembre 2008 Taitron et nous le revendons le 2 Avril 2015. On relève à l’achat l’argent déboursé avec frais et à la vente l’argent encaissé net de frais. Nous relevons la performance totale et le temps de détention. Si, par contre, nous achetons 100 actions d’une société X le 24 novembre 2008, que nous renforçons avec 100 autres actions en mai 2009 et une troisième fois avec 100 actions en janvier 2013. Cette société sera reprise dans nos tableau en 2008, en 2009 et 2013. Si la vente a lieu en mars 2015, nous prendrons le résultat net de la vente et le redistribuerons selon le nombre d’actions achetées par année. Dans cet exemple, nous diviserons le résultat de la vente totale par 300 et le multiplierons par 100 pour inscrire le produit de la vente pour les années d’achat 2008, 2009 et 2013. De ce fait, chaque achat ou renforcement soit toutes nos décisions d’investir dans le temps (7 ans) ont leur performance propre et leur durée de détention propre.

Le résultat que nous allons vous décrire ci-dessous nous semble plus qu’intéressant car il nous a permis de comprendre certains points que nous n’imaginions pas du tous et qui nous serons précieux à l’avenir. Comme d’habitude, tout ce qui peut être précieux et intéressant pour nous peut l’être aussi pour vous.

4° Comme notre historique s’allonge et qu’un nouveau lecteur pourrait se dire que l’on ne reverra plus les mêmes conditions de marché que nous avons connues de 2008 à 2010, nous avons voulu tenir compte des positions clôturées et des positions ouvertes, soit les sociétés que nous détenons encore en portefeuille. Nous allons donc vous présenter deux parties distinctes par année : la première présentera donc l’avantage statistique avec les positions clôturées dont nous traitons déjà ci-dessus et la seconde inclura les positions les positions encore ouverte dans le portefeuille pour y montrer un avantage statistique évolutif.

5° Pour nos abonnés, nous ferons désormais un point statistique complet tous les trimestres dans une rubrique dédiée de la zone premium du site et nous les préviendrons par mail à chaque mise à jour. Dans le cadre de cet article et pour que tous nos lecteurs puissent également comprendre l’importance de l’avantage statistique, nous allons présenter seulement les chiffres de l’avantage statistique évolutif, sans dévoiler les positions du portefeuille que nous réserverons à nos abonnés.

Fantastique boulot!

Bon anniversaire chers amis.

Toutes mes félicitations pour ce parcours et cette pédagogie tellement précieuse!

Longue vie aux Daubasses!

Guiom.

Bravo, voilà des années que je vous lis et je tenais à louer vos méthodologie et pédagogie. Vive les daubasses !

Bonjour,

Il y a quelque chose qui me chagrine dans votre démonstration : pourquoi pondérer les gains et pertes moyennes par les ratios de gains et pertes de 70% et 30% ? J’ai l’impression (pour ne pas dire la certitude) que vous comptabilisez deux fois la même chose, le ratio étant déjà « pris en compte » dans le calcul des valeurs moyennes.

Le gain moyen est de 2496 euros, la perte moyenne de 1176. Le ratio gain/perte est donc de 2.12. La conclusion serait que lorsque vous investissez, 7 fois sur 10 vous gagnez 212 et 3 fois sur 10 vous perdez 100.

D’ailleurs il suffit de refaire le calcul à l’envers, et avec 4.91, on ne retombe pas sur vos chiffres de gain. En effet, si on dit que 7 fois sur 10 on gagne 491 et 3 fois sur 10 on perd 100, on peut dire de la même façon que 7 fois sur 10 on gagne (491*11.76) et 3 fois sur 10 on perd (100*11.76 = 1176, soit votre perte moyenne).

Sur 10 opérations, le bilan serait donc le suivant : 7*5774.16 – 3*1176 = 36891 €. Sur 116 opérations, cela nous donne un gain de 11.6*36891 = 427937 €. On est très loin des 161000 € réellement gagnés…

Bonjour Michel,

Pour comprendre d’une autre manière ce ratio gain / perte, on peut diviser les gains totaux nets de 202 154.11€ par les pertes totales nettes de 41 158.28€.

Le résultat, c’est que les gains totaux nets valent 4.91 fois les pertes : 202 154.11€ / 41 158.28€ = 4.91.

Si l’on veut plus d’informations, et plus précisément les gains et les pertes par trade, vous devez faire des moyennes et les pondérer obligatoirement, puisque la moyenne des gains c’est 81 trades (ou investissements), et cela ne représente pas 100% puisque le total des trades est de 116, donc 70%.

Idem pour les pertes : si vous ne les pondérez pas, vous les considérez comme représentant 100%, alors qu’elles ne représentent que 30%.