Début janvier, nous avions proposé à nos abonnés un article décrivant en détail la manière dont nous allions gérer, à l’avenir, nos investissements dans des sociétés liées aux matières premières, aux métaux précieux et aux énergies ainsi que le fil des réflexions qui nous ont amenés à déterminer cette nouvelle stratégie.

C’est cet article, publié en deux parties, que nous vous proposons à présent de découvrir.

1ere partie : observations

Quand nous avons décidé de diversifier notre portefeuille avec des mines de métaux précieux, cotant sous la valeur de leur actif net-tangible, nous étions bien conscients que les cours de ces sociétés étaient tributaires des fluctuations quotidiennes du cours de l’or et de l’argent. Et comme nous ne faisons pas de timing, nous nous sommes dit que nous résisterions à la douleur des fluctuations négatives, quoi qu’il arrive… ce que nous avons fait depuis le 14 Octobre 2011, lors de l’achat de notre première minière or, soit depuis 4 ans. Et depuis le 3 février 2015, lors du premier achat d’une parapétrolière, liée au cours du pétrole, il y a presque un an.

Mais résister à la douleur ne signifie pas pour autant ne pas réfléchir sur le sujet, ne pas essayer de mieux comprendre. Et c’est donc ce que nous faisons depuis plus de 14 mois, par période et selon les observations et les idées de chacun d’entre nous.

Ce n’est donc pas les pertes passagères causées par nos minières et nos parapétrolières qui nous ont poussées à modifier notre process en ajoutant une règle, mais la réflexion sur le sujet qui a fait apparaître ce que nous considérons aujourd’hui comme une évidence que nous n’avions pas vu au départ.

Revenons quelques instants, pour ceux qui n’étaient pas là depuis le début, sur ce type investissement qui possède un levier important à la hausse ou à la baisse que nous pourrions qualifier de « naturel ».

Si les parapétrolières dépendent bien du prix du pétrole, c’est indirectement. Il est donc difficile de quantifier l’effet de levier car le cours du pétrole n’a pas d’influence directe sur les profits bruts de la société… Mais plutôt un effet indirect et lié aussi au type d’activité de la parapétrolière.

Par contre, dans le cas des mines, c’est clairement les coûts de production qui nous intéressent. Plus ils sont faibles, plus le levier (à la hausse ou à la baisse) est faible mais aussi, plus la résistance à des cours faibles de l’or est importante. Voici un petit exemple pour bien comprendre…

La mine « Inca Gold » supporte des coûts de production de 900$ par once d’or. Le cours de l’or est pour le moment de 1200$ l’once. Le profit brut de la société est donc de 300$ pour chaque once d’or extraite de ces mines.

Imaginons que le cours de l’or passe de 1200$ l’once à 1320$ l’once, c’est donc une variation du cours de +10%. Pour la mine « Inca Gold », les profits vont passer avec cette hausse du cours de 300$ à 420$ (cours 1320$ – coût de production 900$). On comprend dès lors qu’une variation de 10% du cours de l’once d’or à la hausse a fait varier les profits bruts de l’entreprise de +40%.

Seconde variation, à la baisse cette fois. Le cours de l’or passe de 1200$ l’once à 1080$ l’once, c’est donc une diminution du prix de vente de 10%. Pour la mine Inca Gold les profits vont passer avec cette baisse du cours de 300$ à 180$ (cours 1200$ – coût de production 900$). On comprend dès lors qu’une variation de -10% du cours de l’once d’or a réduit les profits bruts de la mine de 40%.

Dernier double exemple, une baisse de 25% du cours qui passerait de 1200$ l’once à 900$ l’once ferait passer les profits bruts de l’entreprise de 300$ à 0$ et une hausse de +25% ferait passer le cours de l’or de 1200$ à 1500$ et permettrait un doublement des profits de 300$ à 600$.

Nous avons donc dans cet exemple un effet de levier de 4 à la hausse comme à la baisse.

Voici donc le cadre pour ceux d’entre vous qui n’auraient pas tout suivi.

Passons maintenant à nos observations

Un investisseur dans la valeur n’est pas forcément habitué à regarder des graphiques et c’est plutôt notre cas. Mais c’est quand même en observant un graphique sur le prix du pétrole brut que nous sommes aperçus que les hausses et les baisses de prix étaient non seulement assez importantes en amplitude mais aussi qu’elles se déroulaient sur plusieurs années.

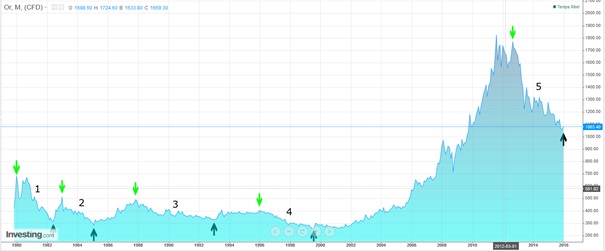

En observant un autre graphique sur l’or, nous avons fait le même constat.

Voici ces deux graphiques pour que vous puissiez visualiser à votre tour les cycles de hausse et de baisse.

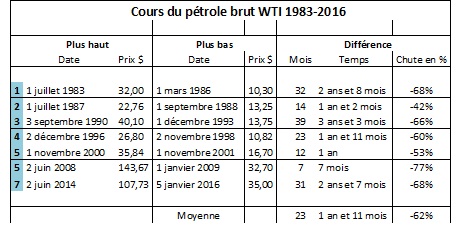

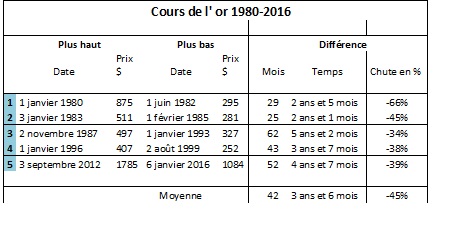

Les deux graphiques courent sur 30 ans et quelques, des années 80 à aujourd’hui 1980-2016 pour l’or et 1983-2016 pour le pétrole. C’est un graphique en données mensuelles. Les flèches indiquent les hauts et les bas que nous avons retenus pour vous expliquer notre idée.

Graphique du pétrole

Graphique sur l’or

Nous avons ensuite introduit les données dans une feuille Excel pour quelques petits calculs.

Voici donc en chiffres ce que nous avons observé sur une période de 32 ans.

Nous avons relevé 7 cycles de baisse que nous avons mesurés à la date et au prix du plus haut et à la date et au prix du plus bas. Nous avons compté le nombre de mois qu’a duré la baisse, nous l’avons transformé en années et mois pour que cela soit plus parlant et enfin nous avons quantifié la chute du cours en %. La numérotation en bleu à gauche correspond à la numérotation sur le graphique.

Nous constatons tout d’abord pour le pétrole que les durées de baisse des cours varient de 7 mois à 3 ans et 3 mois et que l’amplitude de la chute varie de -42% à -77%. La moyenne de durée de la chute en mois et le % de la chute nous semble indicative tout au plus. Nous n’observons pas vraiment de corrélation entre la durée de la chute et le % de la chute du cours : par exemple, la période la plus courte de 7 mois voit la chute du cours la plus importante de -77% (2008-2009) et la baisse la plus longue (1990-1993) présente une chute du cours de -66% alors qu’il y a 3 baisse du cours plus importantes sur des durées plus courtes.

Même tableau donc que pour le pétrole mais sur 35 ans. Nous relevons ici 5 cycles de baisse et l’on observe que ces cycles de baisse sont plus longs que ceux du pétrole et dure en moyenne 3 ans et demi. La plus longue baisse a duré 5 ans et 2 mois et la plus courte 2 ans et 1 mois. En amplitude, les baisses vont de -66% à -34%. Nous observons avec l’or une corrélation qui est la suivante : plus la période de baisse est courte, plus le % de baisse est important, c’est donc le cas des deux premières périodes (80-82) et (83-85).

Même tableau donc que pour le pétrole mais sur 35 ans. Nous relevons ici 5 cycles de baisse et l’on observe que ces cycles de baisse sont plus longs que ceux du pétrole et dure en moyenne 3 ans et demi. La plus longue baisse a duré 5 ans et 2 mois et la plus courte 2 ans et 1 mois. En amplitude, les baisses vont de -66% à -34%. Nous observons avec l’or une corrélation qui est la suivante : plus la période de baisse est courte, plus le % de baisse est important, c’est donc le cas des deux premières périodes (80-82) et (83-85).

Que faire de ces observations pour améliorer le process ?

C’est ce que nous vous proposerons dans un prochain article…

« Par contre, dans le cas des mines, ce qui nous intéresse le plus, ce sont les coûts de production. Plus ils sont faibles, plus le levier est important. Voici un petit exemple pour bien comprendre … » Euh… c’est plutôt le contraire. Plus les les coûts de production sont élevés, plus le levier est important 😉

J’ai l’impression aussi que dans les premières analyses les réserves étaient un critère prépondérant. Or, comme la valeur de ses réserves est directement liée au cours du sous-jacent, avec en plus des effets de seuil (certaines mines ne peuvent plus être construites car pas assez rentables), cela amène une sensibilité supplémentaire au cours du sous-jacent. Donc selon mes critères personnels, en période de cours déprimés, les réserves sont moins importantes que le cash (qui permet d’acheter éventuellement des réserves à prix discount ;))

Du cash ou des cash-flow (grâce à des coûts de production faibles), c’est l’approche gagnante d’Oceana Gold, qui manquait peut-être de réserves, mais a pu acheter en bas de cycle (à confirmer) des mines et des compagnies pour croître.

Bonjour Okavongo,

« Euh… c’est plutôt le contraire »

Effectivement, nous ne nous sommes peut-être pas exprimés clairement. Nous modifions ladite phrase dans le texte.

Pour le reste, il se fait que, par le plus heureux des hasards, les mines que nous détenons sont généralement peu endettées, voire regorgent de cash.

Reste à effacer le mot « important » qui a été oublié, et ce sera un peu plus clair.

J’aime bien la prose de Louis Pirson qui a écrit chez l’Investisseur Heureux : « Plus le coût d’extraction est élevé, plus la mine risque d’être déficitaire en cas de baisse des cours mais plus sa rentabilité « explose » en cas de hausse. »

Bonjour,

J’apprécie votre philosophie et stratégie d’investissement pour des investisseurs purement fondamentaux.

A propos des mines d’or, elles sont également sous-valorisées par rapport à leurs réserves-ressources d’or. Quant au coût de production, il est préférable de se méfier du cash cost que publient les différentes compagnies aurifères. En effet, elles ont l’autonomie de faire leurs propres calculs de production même s’ils sont audités.

Pour calculer le vrai coût réel de la production, c’est de regarder leur cash flow, le chiffre d’affaires et leur CAPEX en relation avec les quantités d’or vendues.

Si vous souhaitez un approfondissement sur l’or en général, ses articles pourraient vous aider dans vos analyses. :

– Pourquoi les minières aurifères seront les meilleures actions des années à venir : http://www.investir-en-actions.com/pourquoi-les-minieres-auriferes-seront-les-meilleures-actions-des-annees-a-venir/

– 5 raisons incontestables pour une hausse du cours de l’or : http://www.investir-en-actions.com/5-raisons-incontestables-pour-une-hausse-du-cours-de-or/

Par ailleurs et en toute honnêteté, je suis en train de peaufiner ma propre étude sur les coûts de production réelle des mines d’or et leur décote par rapport à leurs réserves-ressources d’or.

Cordialement.