Au cours de ces années, ami(e) lecteur( trice), nous avons toujours eu la volonté de vous proposer notre parcours sur les traces de Benjamin Graham avec autant de transparence que possible.

De plus, régulièrement, nous avons alimenté vos réflexions par des statistiques issues des constatations que nous avons faites du portefeuille de notre club d’investissement. Ces statistiques nous ont permis d’améliorer notre propre process mais aussi, nous l’espérons, le vôtre.

C’est un peu dans cette double optique de transparence et d’observation statistique que nous vous proposons, chaque mois, ce que nous pourrions pompeusement appeler un « rapport de gestion », rapport dans lequel nous retracerons les grandes lignes de l’évolution de notre portefeuille. L’idée principale sera de vous proposer un maximum de réflexions sur le sujet.

Bien évidemment, ce rapport ne fera, en principe, pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés.

Rapport de gestion – Mai 2016

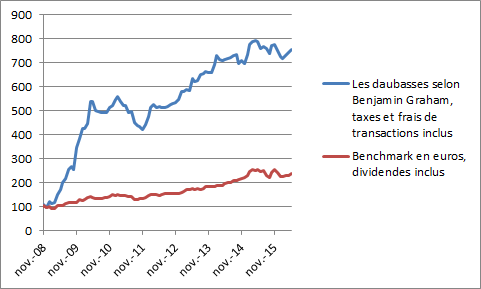

La Valeur Liquidative de notre portefeuille est de 7.9574€, en progression de +1.84% sur le mois de mai. Sur l’année 2016, après les 5 premiers mois, notre performance est de +1.00%.

Sur le mois de mai, notre portefeuille a bénéficié d’un change favorable de +1.19%. Sur l’année 2016, après 5 mois, notre portefeuille a subi un change défavorable de -1.28%.

Notre benchmark, le tracker MSCI World dividendes réinvestis a progressé sur le mois de mai de +4.02%. Et sur l’année 2016, la performance du MSCI World reste négative à -1.50%.

Avec ce rattrapage de plus de 4%, le marché met fin à une surperformance de notre portefeuille de 5 mois consécutifs, surperformance qui durait donc depuis décembre 2015, une première depuis novembre 2008, mais le benchmark ne parvient toujours pas à nous surclasser sur l’année 2016.

Mouvements mensuels

Nous avons effectué 4 mouvements au mois de mai, comme le mois passé : 2 achats et 2 ventes.

Comme le mois passé aussi, nous démarrons le mois par une perte. Le 12 mai 2016, nous vendons la société luxembourgeoise Socfinaf active dans la production d’huile de palme et le caoutchouc, et enregistrons une moins value de -22.19%. Nous avions acheté cette société en tant que diversification dans la valeur le 19 mai 2014 pour une somme frais inclus de 3 662.39€, et nous avons encaissé net de frais 2 842.22€ ce 12 mai. Nous avons vendu pour la simple raison que la valeur d’actif net tangible de la société est passée sous le cours après une perte sévère. Comme toujours, nous avons essayé de scanner cet échec par un débat entre nous, afin d’essayer de mieux comprendre le “pourquoi” et aussi de voir s’il sera possible à l’avenir d’éviter une perte. Si parfois le débat tourne court car nous n’arrivons pas à extraire la moindre explication tangible, ce ne fut pas le cas avec Socfinaf.

Voici donc les grandes lignes du débat :

La première chose, quand nous achetons Socfinaf, c’est bien sûr en fonction de sa décote sur sa valeur d’actif net tangible et donc conformément au process.

En second, simple considération, nous aimons les entreprises agricoles, car elle nous semblent, d’un point de vue patrimonial, résistantes avec leur collatéral immobilier et plus précisément leurs terrains.

Nous n’avions pas d’avis sur l’huile de palme et le caoutchouc, les deux produits principaux des plantations de la société. Et c’est sans doute notre principale erreur, car nous n’avons pas compris la corrélation directe du prix de l’huile de palme et du caoutchouc au prix du pétrole.

L’huile de palme entre dans la composition de bio-carburant et le caoutchouc est en concurrence directe avec les monomères et autres produits plastifiant dérivés du pétrole, en un mot le caoutchouc synthétique. Et donc si le pétrole est bon marché, les deux produits agricoles sont impactés négativement. Le nœud du problème nous semble être assez clair.

Par contre, comment aborder ce genre d’investissement à l’avenir n’est pas aussi facile que prévu. Considérer cette société agricole comme une parapétrolière, vu sa dépendance directe au prix du pétrole, nous avait semblé être une bonne idée. Mais quand on la creuse, on en est moins certain. Tout d’abord, sur la comparaison en elle même avec une vrai parapétrolière. La parapétrolière qui fournit un service aux compagnies pétrolières, voire du matériel, propose un schéma de dépendance qui nous semble plus clair sans doute parce que plus direct, le prix du pétrole redémarre à la hausse, la prospection et les nouveaux puits font directement redémarrer l’activité des parapétrolières. Cela ne semble pas aussi clair avec une société agricole où par exemple le caoutchouc synthétique a gagné des parts de marchés au dépend du caoutchouc naturel. Bien évidement que si les prix du pétrole repartent à la hausse, le caoutchouc naturel redevient attractif. Mais peut-il regagner d’un seul coup ou très rapidement des parts de marché ? Ensuite, à quel prix du baril de pétrole, le caoutchouc naturel redevient-il attractif ? Redevient-il attractif au même prix pour tous les secteurs qui emploient du caoutchouc ?

Vous l’aurez compris cher lecteur, nous n’avons pas réponse à tout …

Il n’est pas question pour nous “de nous la jouer”, car nous pensons qu’il faut être un expert non seulement du pétrole et de ses produits dérivés, mais aussi de nombreux secteurs qui emploient le caoutchouc pour commencer à pouvoir essayer de comprendre, et nous ne parlons même pas d’avancer une réponse.

Comme nous sommes donc conscients qu’il ne nous sera pas possible de sauter l’obstacle, nous essayons de le contourner. Et nous nous posons la question suivante qui dépasse le cadre de Socfinaf : comment déterminer de manière objective la dépendance d’une société à une matière première qui influe directement sur son activité et sur le prix de ses produits ? L’idée était donc de formuler une règle nous permettant de dire a minima si la dépendance est importante, moyenne ou presque nulle. Mais ce n’est pas parce que vous êtes parvenu à contourner un problème que tout est résolu… au contraire !

Le nouveau problème que pose cette nouvelle question c’est que finalement toute activité est liée à une matière première, ce qui ouvre un champ immense où les compétences exigées sont encore plus importantes.

La seule idée que nous avons retenue pour le moment et que nous jugeons à ce stade intéressante, c’est que la dépendance à la matière première n’est peut-être pas aussi importante que prévu. Ce sont en fait les écarts de prix de cette matière première ou encore la volatilité des prix qui sont importants, une matière première qui a un écart de prix de 10% sur 5 ans ne posera pas les mêmes problèmes qu’une autre matière première ayant des variations de prix de 50% sur 5 ans. C’est sur cette idée que nous sommes pour le moment restés… ayant pour l’instant épuisé nos différentes idées.

Le 20 mai 2016 nous devenons actionnaires d’une société française active dans un secteur « bien ringard » … comme nous les aimons.

Ce que nous avons trouvé intéressant dans cette société, hormis sa valorisation attractive, se compte sur 3 doigts.

Le premier : nous comprenons le problème actuel de la société et donc le fait que le marché offre un prix égal aux fonds propres ou à 6 fois les profits. Ce n’est pas forcément parce que l’on comprend mieux le problème d’une société que l’investissement sera un gros gagnant. Nous nous le répétons à chaque fois, la complexité d’une société ne permet pas que l’on ait des certitudes… tout au plus quelques probabilités élevées de ne pas perdre grand chose. Et cela nous semble être le cas ici, avec une belle croissance et une bonne gestion globale sur plusieurs années. Mais des yeux qui commencent à être plus gros que le ventre au niveau acquisition, fragilisant de plus en plus l’édifice sont apparus.

Le second : l’analyse que nous vous présentons fait ressortir, du point de vue des 3 membres de l’équipe au regard critique (celui ayant rédigé l’analyse n’ayant pas assez de recul pour donner son avis) une bonne qualité de la direction.

Et troisièmement, nous avons une société diversifiée sur le plan international active dans 47 pays en Europe, Afrique et Moyen-Orient.

Le 24 mai 2016, nous lançons une opération d’arbitrage sur une RAPP américaine. Une OPA, validée par les actionnaires, a été lancée sur cette société et l’écart entre notre coût d’acquisition et le prix proposé est de 7,8 % (taxes et frais déduits). Ce n’est pas sur ce genre de coup que nous deviendrons tous millionnaires, mais pourquoi se priver de quelques % de plus value sans grand risque et en quelques mois quand on possède plus de 15% de liquidités qui roupillent sur un livret en attente de prix bradés ?

La dernière opération du mois a lieu le 31 mai 2016, lorsque nous vendons la société STR Holding avec une perte de -47.78%. Voici comment nous avions rédigé les news du mois avant de décider de vendre la société pour non respect de notre process : avec ce premier bilan de l’année clôturé au 31 mars 2016, c’est le troisième bilan que nous observons depuis le rachat de la société par les chinois de Zhenfa. Et nous constatons que pour la troisième fois, le chiffre d’affaires est inférieur aux coûts de produits, donc pour la troisième fois nous observons une perte brute qui est plutôt rare. Mais surtout, aucune réaction pour remédier à ce problème sur une période de 9 mois. Nous constatons aussi que depuis ce rachat, la valeur patrimoniale a reculé de 25% et des actifs immobiliers ont été vendus en Malaisie sans trop de détail. Et enfin que la direction chinoise n’a pas réagit à la menace de délistement et a donc laissé la société passer d’un marché réglementé à un marché non réglementé… Porte ouverte s’il en est, à toute les dérives possibles.

Toute cette histoire est en fait une première, puisque le 5 août 2014, quand nous achetons STR Holding, nous achetons une société américaine active dans l’énergie solaire et dont le patrimoine immobilier en fait une belle net-estate (la société a été fondée en 1944) et est dirigée par des américains collaborant avec des sociétés chinoises depuis début 2014. Vers la fin 2014, cette société américaine fusionne avec leurs collaborateurs chinois. A cette occasion, les actionnaires dont nous faisons partie, reçoivent une prime de 0.85 $ par action après un split de 1:3. Ce n’est qu’ensuite que la détérioration du bilan s’accélère.

Quelle est donc notre erreur ? Pourquoi n’avons-nous pas vendu plus tôt ? Quand la société a annoncé sa fusion avec les chinois par exemple…

Nous pensons avoir tout simplement fait preuve de naïveté et de crédulité, en pensant que cette fusion, comme l’expliquait le CEO US, allait renforcer la société.

Et nous n’avons pas cru que cette acquisition par les chinois changerait à ce point la donne. Ce n’est donc que trois rapports plus tard, quand la détérioration du bilan a été visible, que nous nous sommes dit que cette société avait glissé en dehors de notre process par le simple fait que sa direction était désormais chinoise.

En fait, à la question “Achèterions-nous cette société aujourd’hui ?”, nous avons répondu “non”. La raison : notre process ne nous permet pas d’acheter des sociétés chinoises continentales, voire n’importe quelle société enregistrée en dehors de Chine mais dirigée par des chinois continentaux. Nous nous autorisons seulement à acheter les sociétés chinoises de Hong Kong, Taiwan et Macao, et toutes sociétés dirigées par des chinois de ces îles bénéficiant d’une tradition et d’une culture capitaliste. Nous espérons que cela changera dans le futur.

La leçon générée par cette perte sera donc très facile à éviter à l’avenir.

Nous avions acheté STR Holding le 5 août 2014 pour la sommes de 1 689.62€ frais inclus et nous avons encaissé ce 31 mai 77.47€, qu’il faut ajouter aux 804.43€ nets de frais et d’impôts encaissés lors de la fusion le 8 janvier 2015, plus l’arrondi en espèce de 0.46€, soit un total de 882.36€

Le portefeuille en détail

Sur le mois :

Nous avons acheté pour la somme totale de 6 637.55 €

Nous avons vendu pour la somme totale de 3 732.08 €

Sur l’année 2016 :

Nous avons acheté pour la somme totale de 49 021.15€

Nous avons vendu pour la somme totale de 48 145.16€

Au 31/05/2015 :

Les liquidités représentent 18,03 % du portefeuille et sont en légère diminution par rapport au mois précédent. La catégorie VANN pèse 24,34 %, la catégorie VANE 38,50 %, la catégorie RAPP 7,67 % et la diversification « Value » 11,45 %. Au sein de cette dernière catégorie, on retrouve les mines d’or qui représentent 3,0 % du portefeuille. Le solde est constitué de holding et de fonds fermés.

Le portefeuille est composé de 60 lignes dont 23 sont éligibles au PEA.

Performance par catégorie sur l’année 2016 et sur le mois de mai entre parenthèses :

1° Diversification Value = +19.25% (sur le mois = +1.30%)

2° Net Net = +1.90% (sur le mois = +4.18%)

3° Net Estate = +1.87% (sur le mois = +3.26%)

4° RAPP = +0.84% (sur le mois = -1.65%)

Net-Net

Après une remontée de 4.25% en avril, la catégorie net-net progresse de 4.18% ce mois-ci, effaçant non seulement sont retard de début d’année (-6.53% en mars), mais passant aussi en zone positive sur l’année et s’installant enfin à la seconde place, derrière la diversification dans la valeur.

Net Estate

La catégorie net-net repasse aussi en zone positive et signe en ce mois de mai sa plus belle progression mensuelle avec +3.26%.

RAPP

La catégorie signe la plus mauvaise performance du mois, avec un recul de -1.65%. Depuis fin 2015, le secteurs du retail US (sur lequel est investi une partie de cette poche) semble souffrir et nous aurions même l’impression que cela va en s’amplifiant, car nous avons d’autres acteurs du secteurs dans nos listes. Ce qui nous rassure surtout avec ce secteur du retail US c’est son collatéral immobilier.

Nous noterons enfin qu’avec nos deux derniers achats, la catégorie RAPP commence à prendre du poids au sein de notre portefeuille avec +7.67% et plus de 25 000 euros investis sur 8 sociétés.

Diversification Value

Malgré le recul des minières, la catégorie Diversification progresse de 1.30% et reste loin devant avec ses +19.25% depuis le début de l’année. Les mines d’or sont dans le rouge mais de manière inégale.