Au cours de ces années, ami(e) lecteur( trice), nous avons toujours eu la volonté de vous proposer notre parcours sur les traces de Benjamin Graham avec autant de transparence que possible.

De plus, régulièrement, nous avons alimenté vos réflexions par des statistiques issues des constatations que nous avons faites du portefeuille de notre club d’investissement. Ces statistiques nous ont permis d’améliorer notre propre process mais aussi, nous l’espérons, le vôtre.

C’est un peu dans cette double optique de transparence et d’observation statistique que nous vous proposons, chaque mois, ce que nous pourrions pompeusement appeler un « rapport de gestion », rapport dans lequel nous retracerons les grandes lignes de l’évolution de notre portefeuille. L’idée principale sera de vous proposer un maximum de réflexions sur le sujet.

Bien évidemment, ce rapport ne fera, en principe, pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés.

Rapport de gestion – Juillet 2016

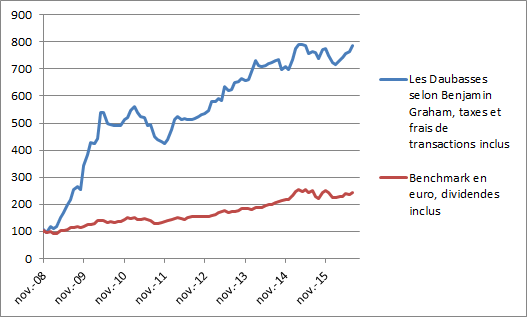

La VL de notre portefeuille est de 8.26€ en progression de +2.95% sur le mois de juillet. Sur l’année 2016, après 7 mois, notre performance est de +4.88%.

Sur le mois de juillet notre portefeuille a subi un change défavorable de -0.53%. Sur l’année 2016 notre portefeuille subit également un change défavorable de -2.81%.

Notre benchmark, le tracker MSCI World dividendes réinvestis, a progressé sur le mois de Juillet de +3.48%. Avec un dividende inclus payé en juillet et pesant 1.64% dans la performance.

Sur l’année 2016, sa performance redevient positive à +0.76%.

C’est donc le 5ème mois consécutif de performance positive que notre portefeuille signe en ce mois de juillet.

Ce premier mois de vacance se clôture dans une certaine euphorie, tout va beaucoup mieux. L’horrible brexit ne sera définitivement pas cataclysmique, malgré les analyses des spécialistes allant tous dans ce sens le mois passé, ouf. Les banques italiennes vont devoir être renflouées… Par qui ? On trouvera, pas d’inquiétude. L’Espagne et le Portugal ne seront pas sanctionnés pour leurs déficits publics. Logique puisque aucun état européen ne respecte cette règle de déficit qu’ils ont seulement illustré d’une signature du ministre de passage de l’époque. Le Japon s’apprête à lancer un Xème plan de relance économique. Les Pokémons du monde entier y croient déjà très forts… Le pays du soleil couchant va redevenir très vite celui du soleil levant. Et enfin, les taux négatifs ne font plus peur à personne, c’est enfin entré dans les moeurs économiques. Et plus le moindre spécialiste pour qui le futur n’a pas de secret, n’est prêt à perdre son temps pour expliquer en langage simple et compréhensible sur quoi débouchera le délire onirique à haute toxicité d’une banque centrale et de ces poissons-pilotes !

En fait, d’après les quelques analystes sérieux que nous lisons de temps à autres, tout ira pour le mieux, dans le meilleur des mondes, même en marchant sur la tête tant que les banques centrales alimenteront la fête avec plein de confettis. Ce qui est déjà synonyme dans le jargon économique avancé, de billet de banque, du papier léger pour les canons à soufflerie des chars à confettis du prochain carnaval… et des bonnes grosses bières aux petites bulles tellement agréables quand il fait chaud, qu’il est certain qu’elles deviendront un jour de très grosses et très méchantes bulles, dont l’éclatement ne fera pas que des heureux.

En attendant, on ne va pas poursuivre dans ce dédale glauque si féroce et sans la moindre pitié que certains appellent « l’implacable réalité ».

Nous avons donc décidé de ne pas vous gâcher la seconde partie de vos vacances avec un futur aussi peu radieux. Parlons donc de notre performance positive du mois. Et pour que la fête continue sans stress, que la mer se retire ou pas : mettez des brettelles à votre maillot !

Malgré une once d’or qui n’a pas réussi à dépasser 1 400$, nos minières juniores tirent une nouvelle fois notre portefeuille vers le haut mais, comme toujours, en dehors de ce secteur, quelques valeurs individuelles portent également la hausse.

Côté pétrole, le cours du baril de brut WTI est passé sur le mois de 48$ à 41$ soit un recul de -15%. Parmi nos parapétrolières, une seule est en recul de -24%. Les trois autres s’apprécient respectivement de +11%, +5% et +15%… Nous pouvons donc dire que ce mini choc pétrolier du mois est vraiment contenu et finalement indolore pour ce segment.

Mouvements mensuels

Nous avons effectué 4 mouvements sur le mois de juillet : 3 ventes et 1 achat. Très exactement l’inverse du mois précédent.

Le premier mouvement a lieu le 5 juillet avec la vente de SnoozeBox Holding Plc, une chaîne hôtelière mobile anglaise. Après la mise à jour de la fiche de suivi en fonction du dernier rapport financier, nous constatons que la solvabilité est de 16% et donc largement sous les 40% exigés. Notre process nous oblige donc à vendre, nous administrant une véritable gifle après seulement 124 jours de détention et avec en plus l’impression d’avoir réussi sans sourciller à manger notre pain noir avec le recul de plus de 50% du cours et la perspective de l’été avec ses festivals, ses grands prix de formule 1 et ses évènements auxquels la société s’apprêtait à participer activement en proposant ses logements modulaires. Nous avions donc acheté, le 3 mars 2016, 100 000 actions de la société pour la somme total de 3 489.62€ frais inclus et revendu le 5 juillet en encaissant 748.14€ net de frais. Soit une perte de -78.56%. C’était un achat « bis », le premier achat s’était un peu mieux terminé pour nous.

Le second mouvement est la vente de Avalon, le 11 juillet. Nous détenons cette société en portefeuille depuis 2009, soit depuis un peu moins de 7 ans. Après avoir épluché une petite trentaine de rapports financiers, nous étions parvenus à comprendre que la direction n’avait pas la moindre envie de créer de la valeur pour l’actionnaire. Pour ceux qui se souviennent de Taitron, le cas est similaire. Des beau salaires pour la direction et une alternance de bilans en léger mieux puis en léger moins biens. 2 504 jours après notre achats, la performance en USD était encore légèrement négative sur cette vrai Daubasse, la seule catégorie qui nous fait horreur. En fait nous privilégions toujours la fausse Daubasse, celle qui fait peur mais qui s’en tire presque toujours. Comme notre process nous autorise à vendre une société détenue depuis plus de 5 ans en portefeuille à n’importe quel moment et pour n’importe quelle raison, nous profitons d’une change Euro / USD favorable pour larguer cette « croûte » et nous en tirer à très bon compte. Nous avions donc achetée Avalon le 2 septembre 2009 pour la somme de 3 616.50€ frais inclus et nous l’avons revendue le 11 juillet et encaissé 4 398.18€ net de frais, c’est donc une miraculeuse plus-value de +21.61% due au change que nous dégageons sur cette vraie Daubasse.

Le troisième mouvement qui a eu lieu le 14 juillet est redevable à la chasse intense que nous avons menée en début de 28ème semaine de ce mois de juillet. Une chasse où nous pensions trouver un tas de gibiers brexités au calibre 12, éclopés, prêts à être ramassés sans même devoir courber l’échine, vendus à la hâte par l’ensemble des pros continentaux, soldés en quatrième vague, par les zinzins de tous les pays de la zone euro transis de peur et ayant déjà enfilé leurs Pampers Kimberly Clark, l’original ! Oui cher(e) lecteur(trice), nous pensions sincèrement avant de commencer que nous allions pouvoir faire un remake en mieux d’ « A nous les petites anglaises ». Mais rien ne s’est passé comme prévu… et comme dirait le chasseur d’ours des Carpates Orientales, cela s’est soldé par un simple « Tchou, tchou ».

En gros, nimic ou rien, voire presque rien. Dans ce paysage désertique fait de sable fin et de soleil accablant, une seule société était ce presque rien et elle nous est apparue comme un OVNI. En fait au début elle nous est apparue comme un mirage, trop beau pour être vrai… Car c’est une « fausse » Anglaise qui réalise seulement 16% de son chiffre d’affaires au Royaume – Uni et le reste dans le monde entier, Asie, USA, Europe, … Fait des profits qui la désigne comme un produit de premier choix pour notre catégorie RAPP et qui possède une grande quantité de biens immobiliers en actifs collatéraux, du rarement vu dans les 36 derniers mois. Sans compter que plus la Livre Sterling se krache (ce qui est finalement le seul signe que le Brexit ait laissé pour le moment), plus cela joue en faveur de notre investissement dont les devises étrangères feront gonfler un chiffre d’affaires converti en Livres Sterlings. Que demander de mieux ? Evidemment, nos abonnés ont été avertis en temps réel de cet achat et ont pu prendre connaissance du nom de cette société et du détail des raisons qui nous ont poussés à procéder à l’opération.

Le quatrième et dernier mouvement du mois a lieu le 27 juillet. Et nous devons bien avouer que nous ne l’avons pas encore bien digéré, ni entièrement compris. Il s’agit donc de le vente de la société française Encres Dubuit, où nous nous sommes rendus compte, avec cette troisième annonce de report du rapport annuel, que depuis notre achat du 14 août 2013, aucun rapport n’a été publié en temps et en heure, les rapports annuels ont systématiquement été publiés avec plus de 10 mois de retard et les rapports semestriels aussi. Une information financière entièrement obsolète quand elle est publiée… Depuis 3 ans, nous, soit 4 investisseurs, avons donc accepté cette absence d’information financière en contradiction complète avec notre process. N’ayons pas peur des mots : nous n’avons pas suivi notre process sur ce coup-là, cher(e) lecteur(trice). Comment pouvons-nous comprendre cela ?

Peu après notre achat, nous comprenons que la société a un problème avec sa branche brésilienne, une raison au retard de publication, mais qui dure. Un premier rapport annuel un an après… Nous nous énervons le plus de ce retard, la première fois. L’année suivante, même problème. La cause du retard : la filiale brésilienne. Le rapport annuel arrive avec 1 an de retard. Et en guise de rapport trimestriel, en retard lui aussi, nous avons un communiqué de presse… Ces rapports sont de plus en plus positifs, les chiffres d’affaires sont en hausse et les perspectives semblent meilleures que nous le pensions. Ce qui nous fait sans doute oublier avec un an de retard que ces chiffres sont obsolètes. Et nous nous réveillons finalement, voici quelques jours, quand la société annonce qu’elle publiera son rapport annuel 2015 sans doute en Septembre de cette année. Nous somme en 2016, donc comme à l’habitude avec un gros retard de 10 mois cette fois et comme à l’habitude le rapport semestriel de Mars, n’est pas à l’ordre du jour. Mais un communiqué via Reuters annonce une bonne nouvelle : des profits qui ont doublé et un EBIT qui a fait x8 grâce aux activités en Chine mais qui ne seront pas nécessairement les mêmes à l’avenir. C’est la seconde fois que nous prenons connaissance de ce genre de communiqué qui nous donne une nouvelle positive mais nous explique dans le même temps que ce ne sera pas pareil à l’avenir. Comprendra qui pourra…

Sur cette nouvelle, le cours bondit de plus de 30% et nous nous rendons compte que, depuis 3 ans, il n’y a pas eu la moindre publication financière publiée dans un délai normal. Nous nous demandons aujourd’hui si nous aurions eu autant de patience avec une société américaine par exemple. Pas certain.

Nous pensons donc avoir été influencés par 3 éléments. 1° La cause du retard (le problème de la filiale brésilienne) qui nous explique que patienter est cohérent. 2° Le fait que la société communique dans notre langue, le français, qui met sans doute plus en confiance. 3° Les nouvelles positives par communiqué ou rapport annuel même un an après. Le tout lié à une position en gain (une position en grosse perte n’aurait peut-être pas généré autant de patience). Nous pensons aussi que si ces 3 éléments sont acceptables, il n’est par contre pas acceptable que cela se répète à l’identique ou presque 3 ans de suite dont cette année encore. Car il est clair que l’information financière dont nous avons disposé au cours de ces 3 ans était à chaque fois obsolète. Nous vous invitons à relire les news d’Encres Dubuit de la zone premium pour que vous vous fassiez une idée plus juste de la chronologie des évènements.

Nous avions acheté Encres Dubuit, le 14 août 2013 pour la somme de 6 377.91€ frais inclus et nous avons vendu la société ce 27 juillet 2016. Nous avons encaissé net de frais la somme de 11 124.02€ et donc réalisé une plus-value de +74.41% en 1 078 jours.

Le portefeuille en détail

Sur le mois

Nous avons acheté pour la somme totale de 3 557.87 €

Nous avons vendu pour la somme totale de 16 270.34 €

Sur l’année 2016

Nous avons acheté pour la somme totale de 63 109.33€

Nous avons vendu pour la somme totale de 71 2013.25€

La catégorie VANN pèse 21,97 %, la catégorie VANE 36,83 %, la catégorie RAPP 9,72 % et la diversification « Value » 12,55 %. Au sein de cette dernière catégorie, on retrouve les mines d’or qui représentent 4,90 % du portefeuille. Le solde est constitué de holdings et de fonds fermés.

Les liquidités pèsent en fin de mois 18,93 % du portefeuille et sont en augmentation par rapport au mois de juin.

La performance par catégorie sur l’année 2016

1° Diversification Value = +32.98% (sur le mois = +8.25%)

2° Net Estate = +3.86% (sur le mois = +2.40%)

3° RAPP = +2.31% (sur le mois = +1.51%)

4° Net-Net = +1.94% (sur le mois = +0.36%)

Netnet

Comme à peu près à chaque fois que le marché progresse, la catégorie n’est pas trop concernée et nous le vérifions une nouvelle fois en ce mois de juillet où les net-net ne progressent que de +0.36% et signent la performance la plus faible et sur le mois de juillet et sur l’année 2016…

Net Estate

La catégorie net-estate profite bien des ventes du mois, globalement positives, et de la très belle progression de 5 sociétés.

RAPP

La catégorie RAPP reprend enfin du poil de la bête. Ce qui semble logique dans un marché en progression et met fin à 4 mois de performance mensuelle négative.

Diversification Value

C’est une nouvelle performance de taille +8.25% sur le mois que nous offre la catégorie. Nos minières sont bien entendu au cœur de cette performance mais nos holdings ne sont pas en reste.