Dans le cadre de notre série « holding », c’est une société déjà connue, d’abord par nos abonnés, ensuite par l’ensemble de nos lecteurs, que nous vous présentons aujourd’hui.

En effet, nous avons détenu, entre 2012 et 2015, des actions du holding suédois Investor AB … et cela reste un heureux souvenir pour nous puisque cette opération nous avait permis de générer une plus-value de 155 % après déduction des taxes de bourse et des frais de courtage.

Nous faisons donc un retour plus détaillé et actualisé sur cette société créée en 1916 à l’occasion d’une loi soucieuse de séparer les activités d’investissement des activités bancaires.

L’entreprise fête donc cette année son siècle d’existence.

Cette société nous semble constituer un bon axe d’investissement en « Europe hors zone euro » : elle est essentiellement investie dans des « bigs caps » suédoises mais aussi en private equity.

Comme nous vous l’avons déjà expliqué, ce qui nous semble important de prendre en considération lorsqu’on investit dans un holding se résume à 2 points :

- La capacité de la direction à créer de la valeur

- Le prix et la marge de sécurité

La capacité à créer de la valeur

Pour évaluer la qualité de gestion de l’entreprise, nous regardons la valeur qui a été créée pour les actionnaires. Et c’est assez simple à vérifier : il suffit de regarder quelle a été l’évolution de la valeur intrinsèque de la société au cours des 20 dernières années, d’y ajouter le dividende et de comparer avec ce qu’un investissement aléatoire dans un univers d’investissement comparable aurait procuré.

Au cours des 20 dernières années, la valeur intrinsèque d’Investor AB (c’est-à-dire sa « vraie » valeur et non son cours de bourse) a augmenté de 9 % par an. Si on ajoute les dividendes distribués, c’est un rendement annuel de 10,3 % qui a été procuré aux actionnaires. Et justement, le dividende, parlons-en : il a été multiplié par 4,5 sur la même période. On peut constater que la direction est donc soucieuse de récompenser les actionnaires pour leur fidélité.

Mais surtout, ce rendement de 10,3 % est presque supérieur de 3 % par an à ce qu’aurait procuré un investissement dans l’indice principal de la bourse de Stockholm, dividendes inclus. Ça peut sembler dérisoire mais, sur une aussi longue période et grâce au miracle des intérêts composés, 100 couronnes suédoises investies dans Investor sont devenues 711 couronnes alors que celui qui aurait investi la même somme dans le principal indice de la bourse « viking » aurait dû se contenter de 428 couronnes.

Nous pouvons donc en conclure, sans gros risque de nous tromper, que le management d’Investor AB a démontré sa capacité à créer de la valeur pour l’ensemble des actionnaires.

La valeur intrinsèque et la décote

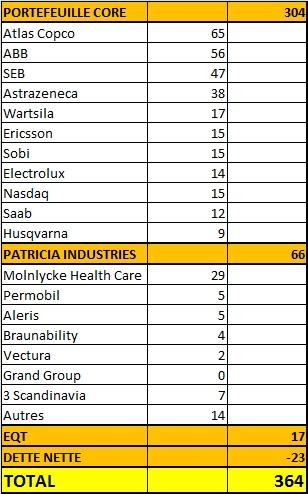

Le portefeuille d’investissement d’Investor AB se subdivise en 3 segments.

Le principal, c’est le portefeuille « core », des sociétés cotées dans laquelle le holding détient des participations souvent minoritaires mais qui sont destinées à être conservées sur le très long terme.

On y retrouve une bonne partie des « champions » de l’économie suédoise comme Atlas Copco, le leader mondial des équipements pneumatiques et compresseurs, détenus à 17 % ou SEB, un groupe de services financiers actif non seulement en Suède mais aussi dans le reste de la Scandinavie et en Allemagne et détenu à 20 % par Investor.

Investor détient aussi 5 % du capital d’Ericsson, le spécialiste télécom bien connu et 15 % d’Electrolux, le fabricant d’électro-ménagers tout aussi connu.

Nous relevons enfin une participation de 40 % dans SOBI, une pharma spécialisée dans les maladies rares, une part de 17 % dans le capital de Husqvarna, fabricant d’outillages diamantés et de 30 % dans SAAB, un fournisseur de produits à destination de la défense et de la sécurité.

Mais ce n’est pas tout : Investor détient aussi des participations dans des sociétés en dehors de son territoire national. Nous relevons 10 % du fournisseur suisse de services industriels ABB, 4 % de la pharma britannique Astrazeneca, 12 % de la plateforme boursière Nasdaq et 17 % de Wartsila, une industrielle finlandaise qui fournit essentiellement le secteur maritime.

Le 2e segment du portefeuille d’investissement est logé dans « Patricia Industries ». On y retrouve une série de sociétés non cotées dans lesquelles Investor détient 90 % ou plus du capital. Le « gros morceau » de ce segment, c’est Mölnlycke Health Care, une entreprise qui fabrique des pansements et compresses. Nous trouvons aussi Permobil qui fabrique du matériel paramédical, Aleris active dans les soins à domicile, Braunability, un fabricant de fauteuils roulants, 3 Scandinavia, un fournisseur de services vocaux et mobiles à larges bandes et The Grand Group qui détient et gère 2 hôtels 5 étoiles. A l’exception de Braunablity qui est américaine, toutes ces sociétés ont leur siège en Suède.

Nous trouvons dans Patricia Industries, quelques investissements de moindre importance dans des sociétés essentiellement technologiques cotées et non cotées.

Le 3e segment, qui est aussi le plus petit en pondération, consiste en une participation dans EQT, un fonds de private equity qui détient des actions d’une soixantaine d’entreprises situées un peu partout dans le monde.

Ci-dessous, un tableau récapitulatif des participations d’Investor ainsi que leur valorisation en fonction du cours de bourse de celles-ci le 24/08/2016.

Comme vous pouvez le constater, nous établissons la « juste valeur » d’Investor AB à 364 SEK. En comparant avec le cours actuel de 295 SEK, la décote s’établit à un peu plus de 19 %.

Est-ce que cela signifie que l’action est bon marché ?

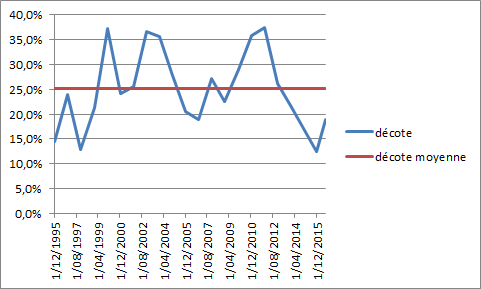

Pour en avoir une idée, nous avons reproduit, dans le tableau ci-dessous, la décote au 31/12 de chacune des 20 dernières années. La moyenne de ces décotes s’établit à 25,1 %. Plus la décote est élevée, plus la société est bon marché.

La conclusion saute littéralement aux yeux : pour l’heure, le holding est historiquement plutôt cher.

Et nous pouvons constater, assez fiers de nous, que notre timing sur les opérations d’achat et de vente de cette société furent assez heureux : en achetant début 2012, nous nous situions à un point haut en termes de décote … et notre vente en mai 2015 a été réalisée au moment où celle-ci se réduisait à portion congrue.

Mais si vous nous suivez depuis quelques temps, vous savez, ami( e) lecteur(trice), qu’il ne s’agit pas là d’un timing judicieux puisque nous ne nous soucions pas de timing … mais bien plutôt des conséquences directes de notre process : acheter quand c’est bon marché, vendre quand c’est cher. Et c’est exactement ce que nous avons fait.

Bonjour,

Petite précision : lorsque vous calculez l’historique des décotes sur 10 ans, avez-vous, pour chaque fin d’année, pris en compte quelle participation dans chaque boîte la holding possédait (qui doit varier d’une année à l’autre j’imagine, avec des positions ouvertes ou fermées en cours d’année), ou avez-vous fixé les % de participations de la holding de 2015 et seulement pris les variations de prix des sociétés investies ?

J’espère être assez clair sur ma question…

Merci d’avance de votre réponse, et merci pour votre travail 🙂

Bonjour Lilian,

De mémoire (l’analyse date de 2012), nous avons pris les données fournies par la société. C’est donc à chaque fois avec le périmètre de l’exercice.