Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous proposer notre parcours d’investisseurs avec autant de transparence que possible.

De plus, régulièrement, nous avons alimenté vos réflexions par des statistiques issues des constatations que nous avons faites du portefeuille de notre club d’investissement. Ces statistiques nous ont permis d’améliorer notre propre process mais aussi, nous l’espérons, le vôtre.

C’est un peu dans cette double optique de transparence et d’observation statistique que nous vous proposons, chaque mois, un extrait « rapport de gestion » publié dans nos lettres mensuelles, extrait dans lequel nous retraçons les grandes lignes de l’évolution de notre portefeuille. L’idée principale sera de vous proposer un maximum de réflexions sur le sujet.

Bien évidemment, ce rapport ne fera, en principe, pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés.

RAPPORT DE GESTION – Février 2017

La VL de notre portefeuille est de 9.98€, en progression de +1.15% sur le mois de février. Sur l’année 2017, la performance est de +6.31%.

Sur le mois, notre portefeuille a subi un change défavorable de +0.89%.

C’est notre 12ème mois de performance positive consécutive, un record.

Notre portefeuille a généré 32.43%, du mois de mars 2016 à fin février 2017. Et pendant ce temps, le marché a retourné 22.35% avec 10 mois en positif et 2 mois de performance négative.

Notre benchmark, le tracker MSCI World dividendes réinvestis, a boosté au cours du mois de février de +5.02% et a ainsi comblé son retard. Sur l’année 2017 sa performance est de +4.46%.

Ce mois de février a été assez plat au niveau de la performance. Aucun secteur ne s’illustre particulièrement et aucun résultat explosif pouvant faire booster le cours d’une société n’est à signaler. Nous avons par contre été un peu plus actifs qu’en décembre et en janvier, avec 6 mouvements dans le portefeuille en ce mois de février.

Les marchés ont fait preuve de fébrilité les derniers jours du mois de février dans l’attente du premier discours devant le congrès du nouveau président américain où il serait entre autre question de direction économique des USA. Il se dit aussi que la banque centrale américaine pourrait remonter les taux début mars. Difficile, pour ne pas dire impossible, de tirer des enseignements nous permettant d’investir avec ces informations. Nous avons perçu durant le mois, après que les indices US ont battu des records, pas mal d’enthousiasme dans la presse spécialisée et chez certains investisseurs. C’est évidemment de la perception pure sans la moindre importance. Mais cela permet de nous redire à voix haute que si la fête sur le marché mérite d’être observée, il vaut mieux ne pas y participer.

En février, 8 sociétés du portefeuille affichent une performance à 2 chiffres, 3 en zone positive et 5 en zone négative.

Mouvements mensuels

Six mouvements ont eu lieu au mois de février.

Le 1er février 2017, nous achetons des actions d’une société de tourisme de luxe « anglaise » pour 1% du portefeuille. Il y a parfois des investissements en Daubasses où l’on doit clairement se forcer, car « oui » il y a de la décote sur les actifs, « oui » la solvabilité est dans les clous et « oui » le potentiel estimé est de plus de deux fois le potentiel moyen du portefeuille. « Arrête de regarder ton bol de soupe, commence à manger ! ».

En fait, la « soupe » que propose cette société ne donne pas envie pour des questions de géographie de ses actifs situés au cœur de plusieurs problèmes, économiques et politiques. La Grèce est en faillite et la Turquie est de-venue une dictature. Chypre et Panama, sans oublier le siège social de la société installée aux Îles Vierges, sont catalogués comme paradis fiscaux au niveau international. Seules la Croatie et la République Dominicaine sauvent les meubles. Si la société avait eu l’ensemble de ses hôtels de luxe dans les deux derniers pays cités et son siège à Waterloo (Belgique), il est fort à parier que nous ne l’aurions pas retrouvée dans le container à Daubasses et donc sans doute jamais dans notre portefeuille. Tout ceci pour expliquer qu’il est facile de comprendre la décote de cette société et son potentiel. Et pour se rappeler une nouvelle fois que le process n’est pas là pour donner libre cours à une analyse fantaisiste du futur dont on ne sait de toute manière rien. Comme toujours et sans exception, nous ne savons pas si cet investissement générera des plus-values ou des pertes. Nous savons juste que si cela tourne mal, nous pouvons perdre 1% de notre portefeuille et que si cela tourne bien, un nouveau bagger pourrait voir le jour.

Le 2 février 2017, nous investissons une net-net américaine active dans le retail pour 1% de notre portefeuille. La première fois que nous avons entendu parler de cette société, l’Équipe des Daubasses n’existait pas encore, chaque membre échangeait des idées d’investissement sur le forum « Analyse Fondamentale » ou « Sicav » de Boursorama. Cela se passait autour des années 2003-2004-2005. Et nous nous rappelons que certains inter-venants pensaient que le ‘sieur Lampert serait à coup sûr le prochain Warren Buffett. Quatorze ans plus tard, c’est dans le container à Daubasses que nous trouvons un déchet de la « galaxie » Sears que nous décidons de mettre en pleine lumière dans notre portefeuille.

Cela doit être humiliant pour les fans du prochain Buffett de retrouver cette société américaine cotant à 33% de sa valeur net-net et à 28% de sa valeur net-estate en 2017, mais pas pour nous, l’Équipe des Daubasses, ex fans de Buffett. Rappelons-le quand même, car depuis 2007 nous avons appris à ne pas tenir compte des paroles des directions de bras cassés et du futur, mais seulement des actes traduits dans les chiffres du présent, de la valeur des actifs tangibles et de la décote sur ces actifs. Et nous serons éternellement reconnaissants à Benjamin Graham pour cette idée simple et anti-fragile qui nous a permis de nous remettre en question et d’avancer. Pour revenir à notre société, nous avions déjà émis deux fois des options Put le 17 avril et le 3 août 2015 dans l’espoir d’obtenir un meilleur prix que proposé par le marché, mais nous n’avons jamais été exercés (encaissant au passage de belles primes !)… Et le 2 février, nous avons enfin obtenu un excellent prix au regard de la valeur des actifs estimés.

Le 3 février 2017 est la date de notre première vente de l’année : le 24 mai 2016, nous avions acheté 400 actions de la société Apollo Education Group pour la somme de 3 330.23€ et nous avons apporté nos actions au prix proposé par l’OPA 255 jours plus tard, ce 3 février 2017. Nous avons encaissé la somme nette de frais de 3 700.03€, soit une plus-value de 11.10% en un peu plus de 7 mois. C’est en fait une opération d’arbitrage sur une RAPP (pour Rentabilité A Petit Prix) que nous venons d’évoquer. En mai 2016, le consortium The Vistria Group décide de racheter Apollo et offre 10$ par action. Et nous observons que le marché ne semble pas croire que l’affaire se fera car le cours qui aurait dû atteindre en un éclair 10$, oscille doucement entre 9.20$ et 9.28$. Il y a donc théoriquement de 0.70 à 0.80 USD à gagner par action si la société est rachetée comme proposé, à 10$ l’action. Nous parvenons donc à acheter 400 actions à 9.18$ brut ce qui fait 9.2796$ nets frais inclus, et le change du jour est à 1.1146 € / 1$. Cela a son importance car une partie de la plus-value est aussi due au change.

Ce n’est évidemment pas un rendement extraordinaire, mais nous pensons qu’il n’y a pas de petit profit, juste des profits à engranger, méthodiquement, et ceci d’autant plus que le risque était quand même limité, puisque la société – une classée RAPP – faisait forcément des profits et a continué à en faire après l’OPA. C’est avec ce type d’exemple que l’on comprend difficilement le marché, à tel point que l’on se demande souvent s’il n’y a pas anguille sous roche, voire si on a bien tout compris ! Sans tomber dans l’excès de pédanterie du « je suis plus malin que le marché, quoi qu’il se passe », il est aussi important pour tout investisseur d’acquérir un minimum de confiance en soi pour maintenir objectivement son idée, après avoir inventorié tous les éléments dont il dispose. Sans jamais oublier que l’on peut se tromper et que l’on doit rester en mesure de le reconnaître au plus vite quand c’est le cas. Chercher le juste équilibre en soi, n’est pas facile, mais d’une importance majeure.

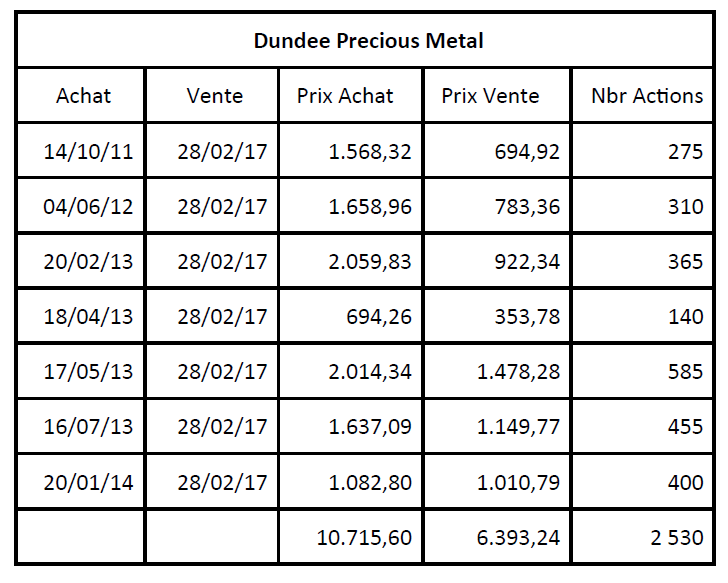

Le 17 février 2017, c’est la mort dans l’âme que nous vendons notre mine « fétiche » aux coûts les moins chers du monde : Dundee Precious Metals. C’est la société que nous aurons le plus renforcé de toute l’histoire du portefeuille : 7 fois. Cette société active dans les mines d’or, « junior » et sa fonderie, devait nous protéger d’un éventuel krach boursier. Et au lieu de cela, elle nous a fait perdre de l’argent.

Avant d’entrer plus avant dans le détail, nous vous proposons le tableau de nos 7 achats qui permet de bien comprendre visuellement notre erreur.

Comme vous avez pu l’observer, ce tableau montre que 4 achats sur les 7 ont été réalisés en 2013 : c’est l’erreur majeure. Tous les montants sont en Euros. Et vous pourrez constater qu’aucun de nos 7 achats ne s’est soldé par un gain, même avec un change favorable. Bien sûr nous n’avons pas attendu la semaine passée pour réfléchir à notre erreur et nous avons discuté longuement durant l’année 2015 et avons élaboré un process simple pour le renforcement de sociétés liées directement et indirectement à une matière première. Nos abonnés ont eu droit en premier à nos réflexions dans un dossier PDF que nous avons ensuite publié en 2 parties sur notre blog :

Process pour les investissements liés aux matières premières – Partie I

Process pour les investissements liés aux matières premières – Partie II

Voici ci-dessous comment nous avons énoncé les règles pour toute société liée directement ou indirectement à une matière première, après l’ensemble de nos réflexions (pour ceux qui ne voudraient pas relire le tout). C’est un copié-collé de notre forum privé et nous englobons aussi le pétrole.

Re : Process : complément

17 Août 2015, 13:17

Investissement dépendant d’une matière première

1° La première société correspondant à nos critères qui est achetée joue comme référence, pour la date d’achat et le prix de la matière première à cette date.

2° A cette date de référence et au prix de référence nous pouvons acheter pour 3.33% du portefeuille

3° Ensuite il faudra attendre que le cours de la matière première ait perdu -25% pour investir et nous pourrons investir 2 fois sur deux recul de -25%

4° La seconde fois que nous pourrons investir sera limitée à 3.33% du portefeuille et ne dépassera pas au total 6.66% du portefeuille. Ces 6.66% seront comptabilisés au prix d’achat de toutes les sociétés achetées et aussi vendues.

5° La troisième fois que nous pourrons investir sera limitée à 3.33% du portefeuille et ne dépassera pas au total 9.99% du portefeuille. Ces 9.99% seront comptabilisés au prix d’achat de toutes les sociétés achetées et aussi vendues.

OR

14 octobre 2011 – Achat de Dundee Precious Metals

Cours de référence : 1 682$ (Maximum 3.33% du portefeuille au prix d’achat)

Palier 1 (-25%) : 1 261$ (Maximum 3.33% du portefeuille au prix d’achat et au total maximum 6.66% du portefeuille au prix d’achat)

Palier 2 (-25% ) : 946$ (Maximum 3.33% du portefeuille au prix d’achat et au total maximum 9.99% du portefeuille au prix d’achat)Pétrole – WTI

3 février 2015 – Achat de *** (net-net active dans le secteur parapétrolier)

Cours de référence : 53.86$ ( Maximum 3.33% du portefeuille au prix d’achat)

Palier 1 (-25%) : 40.39$ (Maximum 3.33% du portefeuille au prix d’achat et au total maximum 6.66% du portefeuille au prix d’achat)

Palier 2 (-25% ) : 30.29$ (Maximum 3.33% du portefeuille au prix d’achat et au total maximum 9.99% du portefeuille au prix d’achat)

Pour être complet, nous avions acheté 7 lots d’actions de Dundee Precious Metals pour une valeur de 10 715.60€ entre le 14 Octobre 2011 et le 20 janvier 2014, pour la somme totale de 10 715.60€ frais inclus. Nous avons revendu ce 17 février 2017 et encaissé 6 393.24€ nets de frais. C’est une perte de -4 322.36€ ou de -40.34%.

Pourquoi avons-nous vendu ? Pour la simple raison que la valeur estimée avec le bilan du 4ème trimestre 2016 est tombée à 1.69 CAD alors que le cours était supérieur à 3 CAD.

Nous ne pouvons pas refaire le monde, mais nous sommes certains que nous aurions perdu moins sur Dundee si nous avions appliqué le process que nous avons mis au point lorsque nous nous sommes rendus compte d’un problème. Mais il n’est pas certain que nous aurions gagné, vu la volatilité de l’action liée aux cours de l’or.

Nous pensons donc avoir été en mesure de comprendre notre erreur, et après avoir essayé d’en analyser les causes, de mettre en œuvre un ajout au process important. Mais il nous reste encore des minières de métaux précieux en portefeuille et nous n’avons donc pas l’ensemble des éléments pour poser une conclusion ferme sur le sujet ou comme protection d’un portefeuille diversifié.

Le 23 février 2017, nous avons vendu la société norvégienne Bonheur ASA, un holding assez bien diversifié énergie, de l’extraction pétrolière off-shore à l’éolien. L’histoire commence le 24 mai 2015 où nous achetons 440 actions de Bonheur pour la somme de 3 644.04€, net de frais. En mai, le baril est toujours à 60$ et on peut penser qu’il va enfin rebondir, après un saut rectiligne d’un niveau supérieur de 100$. Mais ce n’est qu’un espoir vite gommé par une chute du cours qui reprend de la vitesse et dont personne ne peut prédire où cela va s’arrêter. Nous avions acheté à 69.36 NOK et le plus bas du baril de pétrole a eu lieu le 11 février 2016 à 26.30$, pour ensuite rebondir. Et de belle manière.

Bonheur est quant à lui resté au tapis avec un cours fin juillet 2016 de 44.80 NOK, soit -38% depuis notre achat et sans comprendre pourquoi. Nous sommes seulement revenus à notre prix de revient début janvier 2017 et le cours n’a cessé de grimper ensuite. Nous avons placé un stop suiveur dès l’objectif de cours dépassé, soit 67,62 NOK. Le cours a enfin atteint 92 NOK avant de redescendre et de toucher notre stop à 79,86 NOK, ce qui nous a permis de gratter quelques euros supplémentaires. Nous avons donc une fois la vente réalisée, encaissé 4 056.54 euros nets de frais, dont 123€ de dividendes nets de double taxation. L’histoire se termine donc positivement, mais sans bonheur réel. C’était à prévoir et relaté par Peter Lynch dans son bouquin « Et si vous en saviez assez pour gagner en bourse », le nom de la société était trop beau et faisait rêver d’avance. La prochaine fois nous privilégierons des trucs plus foireux style : Sticky Oil corp – Ticker SO !

Le 28 février 2017 nous avons émis des options Put sur un retailer US que nous avions déjà en portefeuille (toutes les caractéristiques de l’opération ont été envoyées par mail à nos abonnés).

Quand un secteur est massacré, jouer les assureurs, en encaissant par avance une prime (généreuse ?) pour prendre un risque (limité ?), nous va bien. Vous vous rappelez ? En tant que pionniers, nous étions les premiers à avoir vendu des PUT sur le pétrolier BP en 2010 lors de l’explosion de leur plateforme pétrolière ! Cet investissement nous avait généré un rendement de 11% en 4 mois. Nous avions ensuite répété ce système d’assurance à 11 reprises.

En suivant ce lien, vous trouverez plus d’explications techniques sur la manière dont nous envisageons les émissions d’options dans l’optique de l’investissement en « bon père de famille ».

Cette fois, c’est le secteur du retail US qui semble être dans l’œil du cyclone. Alors que le dernier rapport financier de *** indique, certes un ralentissement de l’activité, mais des bénéfices toujours présents avec une hausse du dividende (+10% !) et un programme de rachat d’actions toujours actif.

Ainsi, nous avons décidé d’en profiter pour placer nos plantureuses liquidités – qui dépassent largement 20% de notre portefeuille – à un taux de 12% annualisé. En contrepartie de ce rendement, nous nous engageons à acquérir 100 actions de *** à un cours de *** USD le 19 janvier 2018, si le cours de l’action est inférieur à *** USD.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 8 750,60 €

Nous avons vendu pour la somme totale de 14 149,81 €

Sur l’année 2017

Nous avons acheté pour la somme totale de 12 916,49 €

Nous avons vendu pour la somme totale de 14 149,81 €

Les liquidités pèsent en fin de mois 21.08% du portefeuille, et sont en augmentation de +0,89% par rapport au mois de janvier.

Toujours un excellent travail!

Felicitations.

Je connais bien la première société que vous évoquez. Je la suis depuis longtemps et ai vu sa dégringolade. Les réserves que j’ai sont

– la tendance a la promotion personnelle de son créateur. Son site perso donne une bonne idée du personnage.

– la rémunération excessive du management bien que les frais ont été réduits cette année.

– le fait que la liquidation entamée cette année se fasse a travers des transactions avec des parties liées.

-l’incertitude sur la valeur des actifs chypriotes

Bien des noms connus se sont cassés les dents en investissant dans cette valeur (un hedge fund américain célebre, un trust anglais a la bonne réputation,…). La question est double : est-ce le bon timing et le management ne va-t-il pas récupérer tous les profits?

J’ajouterai que la valeur des actifs est sujette a caution vu le nombre de fois que leur valeur a été abaissée. La derniere vente était encore a une valeur inférieur au cout d’investissement dans le projet. C’est extremement louche. L’argent n’a pas du etre perdu pour tout le monde (prestataires ou acheteur qui fait une affaire?).

Bonjour Gérard,

Merci pour vos commentaires. Vous avez raison, cette valeur ne fait vraiment pas envie. Mais en fait… depuis plus de 8 ans que nous achetons des daubasses, nous avons été presque toujours plutôt méfiants des sociétés dans lesquelles nous avons investi. Elle ne font rêver personne. Ce qui explique leur prix à la casse et qu’elles se retrouvent en catégorie « daubasse » !

Notre process nous guide à acheter des actifs tangibles décotés. Point.

On met les émotions de côté, aussi nombreuses et négatives soient-elles, puisque qu’on achète uniquement des ratios.

Bonnes plus-values à tous !