Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous proposer notre parcours d’investisseurs avec autant de transparence que possible.

De plus, régulièrement, nous avons alimenté vos réflexions par des statistiques issues des constatations que nous avons faites du portefeuille de notre club d’investissement. Ces statistiques nous ont permis d’améliorer notre propre process mais aussi, nous l’espérons, le vôtre.

C’est dans cette double optique de transparence et d’observation statistique que nous vous proposons chaque mois un extrait du « rapport de gestion » publié dans nos lettres mensuelles. Extrait dans lequel nous retraçons les grandes lignes de l’évolution de notre portefeuille. L’idée principale est de vous proposer un maximum de réflexions sur le sujet.

— Bien évidemment, ce rapport ne fera, en principe, pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés. —

RAPPORT DE GESTION – Mars 2017

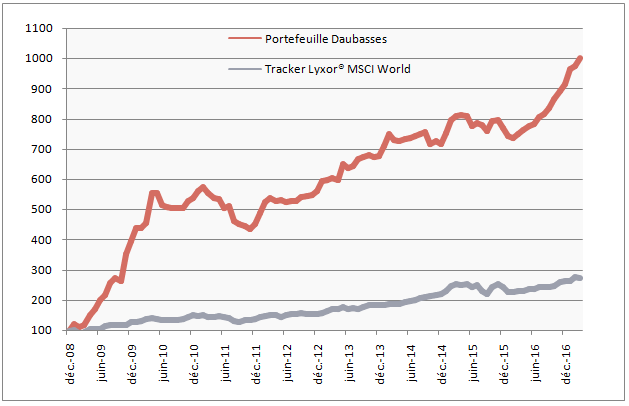

La VL de notre portefeuille est de 10.098€ en progression de +1.14% sur le mois de Mars. Sur l’année 2017 la performance est de +7.52%.

Sur le mois de Mars notre portefeuille a profité d’un change défavorable de -0.47 %.

C’est notre 13ème mois de performance positive consécutive, un nouveau record.

Notre benchmark, le tracker MSCI World dividende réinvesti a progressé de +0.49% au mois de mars. Sur l’année 2017, sa performance est de 4.98%.

L’annonce de la remontée des taux américains, n’a pas effrayé le marché. Tout le monde se demandait s’il y avait encore du carburant (liquidité) dans la fusée « marchés mondiaux » et force est de constater que la réponse est oui, même si les trois premières semaines de mars ont joué sur l’incertitude. Le baril de pétrole tombé en début de mois à 47.09$ a clôturé le mois de mars à 50.60$, c’est une progression de +7.45%. Nos parapétrolières qui avaient bien dégusté lors de la chute du cours, ont profité du rebond mais de manière inégale.

Même si nous pensons que la performance du mois s’explique par des faits propres à chaque société, nous remarquons que parmi les 8 performances à deux chiffres qui se détachent du portefeuille, 6 sont européennes (et donc éligible au PEA).

Est-ce un reflet du mieux européen évoqué au cours du mois par les spécialistes ou une simple coïncidence ? Nous avons déjà opté pour la seconde hypothèse.

En Mars, 11 sociétés du portefeuille affichent une performance à 2 chiffres, 8 en zone positive et 3 en zone négative.

Mouvements mensuels

Quatre mouvements ont eu lieu au mois de Mars.

Le 17 Mars 2017, nous débusquons une net-net parapétrolière du nom de « xxx » qui cote à 37% de sa valeur net-net et dont les actifs sont principalement composés de liquidité avec un potentiel devenu rarissime de plus de +350% ! L’analyse montre bien que cet investissement n’est pas exempt de risques avec notamment son changement d’activité sur le forage en mer avec l’achat de plusieurs bateaux. Comme le prix du baril tournait autour de 48$ au moment de l’achat et qu’au mois de février nous avions vendu notre holding Norvégien « énergie », donc « pétrole », nous étions prêt à en acheter une pleine fournée…

Mais notre process nous a rapidement fait revenir à plus de discipline. A un cours se situant entre 40.39$ et 53.86$ le baril, nous n’étions autorisés à acheter l’équivalent de 3.33% du portefeuille. Ce qui, après la déduction des autres positions, équivaut à un total de 2 221.23€ pesant un peu plus de 0,5% pourcent du portefeuille. Pas grand chose donc. Mais sous un cours de 40.39$ le baril, le process nous autorisera à acheter pour un peu plus de quatorze mille euros supplémentaires de parapétrolières. Ce petit épisode nous rappelle que le process est avant tout le nettoyeur d’illusions, le casseur de convictions, l’exterminateur de feeling. Ce « gars », le process, a l’air peu commode, voire méchant, mais il est en fait là pour vous protéger de vos propres élucubrations et de vos délires qui apparaissent toujours comme des idées formidables.

Le 29 Mars 2017, nous vendons la société canadienne Jemtec pour la somme de 1 199.07€ à laquelle il faut ajouter 875.04€ de dividende net de double taxation versé le 2 Octobre 2014. Nous avions acheté la société le 25 janvier 2011 pour la somme de 2 354.19€ et avons donc encaissé ce 29 mars : 2 074.11€. C’est donc une perte de -11.90% que nous subissons. Et pourtant, le marché nous a offert la possibilité de sortir gagnant avec son boost de 150% à 0.91 CAD le 29 mars… alors que nous avons vendu notre dernier lot à 0.51 CAD. Repassons-nous le fondu enchaîné du déroulement de l’action.

Tout d’abord, il est important de préciser qu’au moment de l’achat, notre règle sur un minimum de liquidité de l’action, n’est pas encore en vigueur. Ce titre est donc peu liquide et cela ne nous dérange nullement à l’époque. Fin 2016, en voyant le cours s’approcher de la VANT, mais aussi en tenant compte du peu de liquidité et encore du fait que la VANT s’est érodée au fil du temps, nous décidons donc de placer un ordre à la VANT car notre stop suiveur n’est pas réaliste, vu la volatilité due à la liquidité réduite. Et c’est ce que nous mettons en place le 25 Octobre 2016. Et nous serons exécutés partiellement sur 1 000 actions à 0.41CAD (VANT), sur un léger boost suivi d’une retombée du soufflet le 18 janvier 2017. Après m-à-j. du bilan, la VANT est à 0.47 CAD et nous remontons notre stop le 21 février 2017. Le 29 mars, nos 2 725 actions restantes sont donc vendues à 0.51 CAD. Et le cours clôture la séance à 0.91$ ! Pfffffffff…

Le hasard a mal fait les choses, mais nous n’y pouvons rien. Nous avons donc plutôt agi avec bon sens, vu les contraintes auxquelles nous étions confrontées, plutôt qu’aller imaginer un hypothétique +150%. Et pourtant, c’est le +150% qui a eu lieu ! Et malgré cela, face une situation similaire dans le futur, nous agirions exactement pareil, avec bon sens et en vendant à la VANT (0.51 CAD) plutôt qu’à un boost hypothétique de 0.91 CAD. Car il est plus important de primer avec constance le bon sens que le rêve. Bien sûr, cette situation ne se répètera pas dans ces conditions exactes, puisqu’une société aussi peu liquide et si « petite » n’est désormais plus acceptable pour le portefeuille de notre club, mais cette vente reste instructive pour nous.

Le 31 Mars 2017, nous vendons notre holding luxembourgeois Luxempart. Dans le cadre de notre idée de diversification dans la valeur via des holdings décotés, nous avions acheté 140 actions du holding Luxempart le 28 juin 2011 a 24.75€ et nous avons revendu ce 31 mars à 43.61€ et encaissé, dividendes inclus et net de double taxation, la somme totale de 6 409.86€. C’est une plus-value de +84.97% en 2 103 jours ou encore une performance annualisée de +11.48%. Ceci, avec une prise de risque limitée. La raison de la vente est très simple. Notre valorisation des holdings est essentiellement calculée par la somme des parties cotées. Hors, plus le temps passe, plus le holding a augmenté ses participations qui sont non cotées, ne nous permettant plus à un certain niveau d’en calculer la valeur.

Le 31 Mars 2017, nous vendons le « second pilier » de nos minières or : Argonaut Gold. Après mise à jour avec le dernier bilan, nous constatons que le cours est bien supérieur à notre estimation de juste valeur. Nous avions acheté une première fois 650 actions le 18 Septembre 2013 et renforcé avec un lot de 625 actions le 12 mai 2014, pour la somme totale de 4 548.85€. Et nous avons vendu ce 31 mars et encaissé 2 026.01€. C’est donc une perte de -55.46% que nous prenons.

Nous avons à ce stade, et au-delà d’un achat précipité abordé à de nombreuses reprises, le sentiment que le marché haussier a eu raison de notre idée sur l’or, qui aurait pu être payante sur un recul des marchés de 20-30% voire plus. Elle l’a d’ailleurs prouvé sur des reculs moindres et rapides. Mais au lieu de cela, les coûts d’extractions ont augmenté petit à petit, ce qui est logique sur la durée sans que le cours de l’or ne bouge beaucoup après une chute importante. L’effet ciseau imprévisible et négatif aura eu raison de nos positions aurifères.

Nous avons désormais une vision plus large d’un investissement lié à une matière première et pour tous ceux qui ont suivi nos investissements et réflexions sur le sujet “or” à travers nos mines juniors, nous pourrions résumer de cette manière : il est essentiel d’investir par étape avec des cours de plus en plus bas (principale enseignement de notre investissement transformé en process écrit). Cela dit, même avec ce process, il y aurait eu une réduction de perte, mais pas de gain, car le facteur temps joue contre vous.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme total de 2 221.23 €

Nous avons vendu pour la somme total de 10 509.98 €

Sur l’année 2017

Nous avons acheté pour la somme total de 15 137.72 €

Nous avons vendu pour la somme total de 24 679.59 €

Les liquidités représentent en fin de mois 22.91% du portefeuille et sont en augmentation de +10.90% par rapport au mois de Février.