RAPPORT DE GESTION – Mai 2017

Les jeux du cirque romain version moderne

Dans cette nouvelle arène que sont les marchés financiers, où les traders ont remplacé les gladiateurs de jadis, c’est désormais poker menteur et bataille de chiffres. Nous sommes loin des boucheries d’antan où le sang coulait à flot.

Les banques centrales abondent les marchés financiers de liquidités avec de l’argent gratuite (taux presque nuls) et les bourses occidentales volent de record en record – surtout à Wall Street. Comme d’habitude, l’effet moutonnier joue à plein. Et le troupeau emmène tout sur son passage. Tout. Nous sommes presque las de participer à cette fête qui n’en finit pas. Et nous nous demandons quand les joyeuses hostilités vont-elles réellement commencer ?

Car nous nous ennuyons fermement. Nous avons beau retourner rapports annuels après rapports annuels, les récoltes sont maigres. Mais une chose est sûre : il ne faut pas plonger dans le délire unanime et qui fleure bon du « nouveau paradigme ». C’est nouveau, bien sûr ! Nouvelle version d’un marché haussier qui ne fait que commencer… depuis 2008. Et qui, au dire des experts, est sur une bonne lancée. On connaît la chanson d’un marché qui ne voit plus que des bonnes nouvelles.

Heureusement, notre process est stricte et ne permet aucun écart. Peu de chances que les investisseurs dans la valeur les plus orthodoxes se ravissent à la table des festins des hausses interminables. Les liquidités abondent avec encore deux nouvelles ventes ce mois de mai avec Natuzzi et Global Sources (qui nous permettent de réaliser des gains respectifs net de frais et de toutes taxes et impôts en euros de +15% et +265%, bagger 3,7x !) pour un seul achat en face. Le cash représente désormais 26% du portefeuille, un niveau rarement atteint.

Nous affutons nos flèches sans relâche, et attendons patiemment que les choses se fassent. Inutile de tirer des flèches dans le vent. Même si c’est tentant… et que nombreux sont les malins qui moqueront notre faible activité acheteuse. Certes. Mais un process bien établi et respecté à la lettre permet justement d’éviter le gros de l’effet de foule. Alors, oui, à court terme, il est possible que nous passions à côté d’une hausse moutonnière. Mais à long terme, ce « faux coût d’opportunité » sera, nous l’espérons, largement compensé par un ramassage de bonnes daubasses juteuses.

On a moqué la folie des années internet des années 2000 avec des valorisations délirantes, mais aujourd’hui, on trouve cela normal d’acquérir des entreprises avec des ratios tels que cela ne peut s’expliquer que par deux événements conjoints :

1/ une liquidité surabondante sur le marché qui masque la vue des investisseurs et oriente la monnaie vers des actifs qui n’auraient attirés aucun regard si l’argent n’était pas aussi bon marché. Merci les banques centrales et les taux d’intérêt au tapis ;

2/ des « dossiers » intéressants – sous-entendu des grosses décotes évidentes – qui se raréfient puisque le marché a déjà tout acheté. Ce qui pousse donc les actifs type actions, même parfois peu rentable ou en devenir, à atteindre des valorisations bullesques.

Ce n’est pas notre métier, mais l’acquisition de 90% du capital de la société FastMatch par Euronext pour 153 M USD (soit une valorisation de 170 M USD), pour une entreprise qui a réalisé un chiffre d’affaires de 12,7 M USD et un EBITDA de 3,8 M USD en 2016, nous semble quelque peu cher. Bien sûr, il y a de la croissance, de la très forte croissance. Même si on annualise l’EBITDA du T1 2017, on obtiendrait pour 2017 un EBITDA de 9,6 M USD. Ce qui correspond à un multiple de 17,7x l’EBITDA pour une valorisation de 170 M USD. A ce prix, la croissance rentable DOIT être au rendez-vous.

En attendant des jours meilleurs, nous continuons à traquer la valeur pour optimiser notre asymétrie statistique de rendement / risque sur quelques trouvailles essaimées là, ou là. Derrière un incident industriel ou un désamour brusque d’une entreprise ou de tout un secteur, il est toujours possible de gratter un peu les bilans et de dénicher quelques belles daubasses prometteuses sur les dossiers les moins regardés par la communauté financière.

Dans l’humeur du temps, cet esprit à la fête où l’argent coule à flot, en pleine orgie néo greco-romaine, nous vous présentons une société suivie par aucun analyste et qui correspond bien aux temps actuels : xxx, spécialiste du divertissement en tout genre.

Bon début d’été à tous.

Rapport de gestion

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

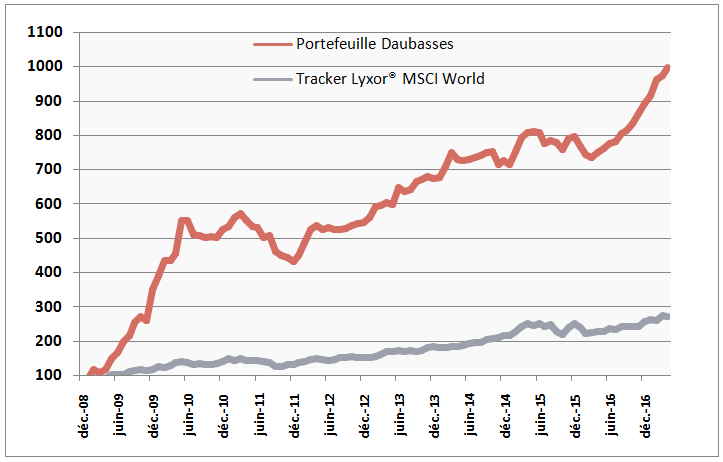

La valeur liquidative de notre portefeuille est de 10,09 € en réduction de -0,28% sur le mois de mai signant ainsi l’arrêt à 14 mois consécutif de performance positive. Sur l’année 2017 la performance est de +7,46%. (Une coquille s’était glissée dans la lettre du mois passée, la VL au 30 avril était de 10,12€ et non 9,99€).

Notre benchmark, le tracker MSCI World dividende réinvesti, a baissé de -1,29 sur le mois. Sur l’année 2017 sa performance est de +3,04.

Notre benchmark, le tracker MSCI World dividende réinvesti, a baissé de -1,29 sur le mois. Sur l’année 2017 sa performance est de +3,04.

En mai, 15 sociétés du portefeuille affichent une performance à 2 chiffres, 7 en zone positive et 8 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle de mai

Mouvements mensuels

Trois opérations en mai.

Le 19 mai 2017, nous vendions les actions de Natuzzi, notre marchand de salon italien et de meuble design dont le siège social est situé dans un petit bled de la province de Barri en Italie juste au dessus du début du talon de la botte : Santeramo in Colle. Fondé en 1959 par Pasquale Natuzzi, la société possède 5 usines en Italie, 4 dans la province de Barri et 1 à Naples. Provincial ce business ? Pas du tout, la société exporte sur les 5 continents et dans 123 pays dont le Brésil, la Chine, l’Inde, la Russie, les USA, le Japon, le Benelux, la France, l’Allemagne, la Suisse… Elle emploie plus de 5 500 personnes en Italie et est cotée exclusivement sur la bourse de New York en dollars !

Nous ramassons un premier lot de cette Daubasse » cicciolinesque » en 2011. Le 19 Janvier, nous achetons 1 575 actions pour la somme de 3 793.11€ à un cours de 3.24 USD. Nous renforçons Le 15 aout 2012 en prenant un second lot de 880 actions supplémentaires pour la somme de 15 63.23€ à un cours de 2.15 $. Et nous renforçons une seconde fois le 30 Septembre 2013 en achetant 1 435 actions pour 2016.29€ à une cours de 1.88 USD.

Rattraper dans ce cas un couteau qui tombe est une bénédiction boursière qui n’existe pas dans les affaires non cotées, en dehors des « marchés ». De notre point de vue, c’est le cours en continu qui torpille le bon sens humain et toute rationalité. Certains investisseurs vont prendre peur car le cours baisse et vont vendre à n’importe quel prix sans tenir compte du moindre critère de valeur, d’autres vont se ruer sur le cours qui baisse pour se renforcer mais sans autre raison que… le cours qui baisse. Et d’autres, enfin, qui chassent la daubasse et investissent sur les actifs décotés, vont trier entre les sociétés dont le cours baisse mais qui n’ont pas d’actifs tangibles derrière – à oublier – et les sociétés dont le cours baisse mais qui possèdent des actifs tangibles dont la valeur se maintient (ou mieux, progressent) mais qui ne sont plus pris en compte par la marché pour une raison quelconque. Et vous aurez compris que c’est simplement ce que nous faisons et que nous continuerons de faire.

Revenons à Natuzzi, nous avons donc acheté au final après nos deux renforcements 3 890 actions pour la somme de 7 372.63€ frais inclus et à un cours moyen de 2.51$. Et le 19 Mai 2017, nous avons vendu toutes nos actions de la société et encaissé 8 497€, à un cours de 2.52$. Nous avons donc réalisé une plus-value de 15.26% en 5 ans et 4 mois.

Cette transaction nous laisse un gout d’amertume car le hasard contre lequel on ne peut pas grand chose a joué contre nous et déjoué notre système de stop. Petit rappel de ce système de stop. Ces stop sont calculés sur les plus hauts du jour, une fois le cours supérieur la VANT de la société, et sont systématiquement remontés si ces plus hauts sont dépassés. Il y a trois niveau de stop : le premier est un stop mental quand le cours le brise par le bas, nous passons alors à un stop écrit sur notre broker Keytrade quelques pour cent plus bas et nous agrémentons ce stop d’une limite au-delà de laquelle nous ne sommes plus vendeurs. Tout c’est bien passé dans un premier temps et le cours a affiché un plus haut de 3.30$, le 24 Avril. Valeur a ce stade +/- 12 000€ et une plus-value virtuel de +/- 60%. Ensuite, il y a une stagnation avec de légers hauts et de légers bas avec un cours qui se maintient au-dessus de 3$.

Le 17 mai, le cours clôture à 2.93$ et nous continuons à suivre notre process sur le stop qui est écrit sur Keytrade depuis le 24 Avril. Le 18 mai à l’ouverture, le cours passe en 30 minutes de 2.90$ à 2.58$. Et pour la première fois de l’histoire du portefeuille, la limite au-delà de laquelle nous n’achetons plus, a fait sauter automatiquement notre ordre. La chute du cours a donc été tellement brutale (-12%) et rapide (en 30 minutes) que lorsque le cours a brisé notre stop, il n’y avait aucun acheteur qui a répondu à notre offre de vente. Nous avons ensuite appris que la raison de cette chute était due à la plainte de deux ex-employés de la société auxquels un tribunal italien a donné raison. Les provisions passées par la société concernant ce procès ne semblent pas suffisante pour couvrir l’amende importante que devra payer la société aux deux ex-employés. Si la somme n’a pas été avancée le communiqué dit quelle sera considérable. Sans plus. D’où la réaction instantanée du marché.

Si vous vous rappelez du prix unitaire d’achat frais inclus de 2.51$ et du prix unitaire de vente de Natuzzi frais déduit, soit 2.52$, cela signifie que nous avons seulement gagné sur le change EUR/ USD nos +15.26% de plus-value. Les leçons à tirer de cette histoire au gout amer sont aux nombres de trois. Si vous regardiez le plus haut de 3.30$, nos trois achats étaient gagnants.

Premier point : il faut donc toujours avoir en tête qu’en bourse, vous ne pouvez pas lutter contre le hasard, aussi performant que soit votre process.

Secondo : si nous n’avions pas renforcé 2 fois, nous aurions perdu de l’argent alors que nous sommes quand même parvenus à en gagner seulement en essayant d’attraper un couteau qui tombe voire à acheter des actifs à des prix de plus en plus attractifs.

Et troisième point : nous allons prendre le temps de réfléchir à ce stop loss qui, il est vrai, a capté pour notre portefeuille les plus gros baggers les Netlist (x15), Zoom Telephonics (x8), Value Vision Media (x7), … mais nous a aussi fait perdre / manquer à gagner sur les plus hauts de nombreuses petites sommes. La question difficile est donc de savoir si les gros gains captés par le stop avec les grands baggers sont plus importants que les stops qui nous ont fait perdre des petites sommes, voire ont généré un manque à gagner sur de nombreuses autres sociétés.

Le 23 mai, nous avons renforcé notre position sur la chaine de prêt-à-porter US xxx. Nous avons acheté un lot supplémentaire de xxx actions pour la somme de 4 246,97€ soit 1% du portefeuille. Nous possédons désormais 135 actions de la société au prix d’achat frais inclus de 7 539.23€ soit 1.76% du portefeuille. Nous avons fait passer notre prix de revient unitaire en USD de 92.96$ à 62.69$. Cerise sur le gâteau, la société fait toujours des profits, tout en continuant de racheter ses propres actions sur le marché pour les annuler, et notre renforcement a été effectué sur un potentiel estimé RAPP de +286%.

La plus belle opération du mois est sans conteste l’OPA (Offre Publique d’Achat) sur notre RAPP chinoise de Hong Kong : Global Source LTD dont le cours a bondit a l’annonce de l’OPA de 50%. Opération en capital que nous pressentions déjà comme nous l’avions formulé dans la lettre d’avril 2016 :

« Ce que nous retiendrons du mois de mars (2016) sont des éléments liés à la gouvernance de l’entreprise. Alors que ces dernières années la société n’a cessé de racheter ses propres titres sur le marché par des Offres Publiques de Retrait (OPR), nous apprenons que le CEO a décidé de partir en retraite, tout comme 2 administrateurs indépendants. Si on ajoute à ces éléments l’âge du capitaine (le fondateur et premier actionnaire de la société) Merle Allan Hinrichs (71 ans), nous avons beaucoup d’ingrédient réunis pour une opération sur le capital de la société… »

Le cours est donc passé de 12$ le 22 mai à 17.88$ le 23 mai, l’offre annoncée étant de 18$ par action. 3 jours plus tard, le 25 mai, une autre société a surenchéri en offrant 20$ et le cours a bondi à 21.45$ en clôture. Nous avons alors décidé de ne pas attendre la suite des événements qui auraient pu nous être défavorables et nous avons placé un ordre à 21.45$ qui a été exécuté le 26 mai. Nous avions donc acheté des actions de cette société Chinoise de Hong Kong le 25 mars 2015 pour la sommes frais inclus de 3 582.97€ et nous avons revendu le 26 mai et encaissé la somme de 12 990.31€ net de frais. Une plus-value de 262.56% en 791 jours, ou encore notre 46ième baggers (premier bagger RAPP!) qui a multiplié notre mise par 3,62X en 2 ans et 2 mois.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme total de 4 246.97 €

Nous avons vendu pour la somme total de21 487.31 €

Sur l’année 2017

Nous avons acheté pour la somme total de 23 786.02 €

Nous avons vendu pour la somme total de 46 147.10 €

Les liquidités pèsent en fin de mois 25,63% du portefeuille, et sont en hausse de +3,87 points par rapport à fin avril.

Un plaisir de vous lire et un article plein de bon sens. Merci!