RAPPORT DE GESTION – Juin 2017

Un été qui démarre sur les chapeaux de roues !

Alors que le temps caniculaire appelle à lever le pied et à préparer ses valises direction « les vacances », votre équipe a au contraire redoublé d’efforts pour installer son nouveau laboratoire et mettre en place une nouvelle expérience : le portefeuille virtuel « Pépites PEA daubasses ».

Bien sûr, comme toute expérience, la notre comprendra son lot de risques, de réussites, de peurs, d’espoirs, d’échecs et autres heureuses joyeusetés imprévisibles. C’est le risque que prennent ceux qui entreprennent, ceux qui essaient des choses nouvelles. Et nous pensons être de cette trempe : ceux qui essaient d’avancer en partageant nos découvertes.

Comme nous l’expliquions sur notre blog lors de son lancement il y a quelques jours, ce portefeuille pourra apporter des idées à vous, cher(e)s abonné(e)s, si vous souhaitez investir sur des petites valeurs européennes autres que des sociétés 100% daubasses qui offrent des décotes sur leur valeur patrimoniale. Et cette nouvelle approche conviendra particulièrement aux français qui souhaitent investir avec leur PEA pour profiter d’avantages fiscaux ou qui souhaitent profiter d’une approche complémentaire dans les idées (nouvelles sociétés) comme dans la logique (valorisation également des bénéfices par exemple plutôt que de ne considérer uniquement les actifs dans les objectifs de cours). Bref, il y en aura pour tout le monde. Et surtout… c’est gratuit !

Vous avez été nombreux à nous envoyer bon nombres de commentaires enthousiastes pour nous remercier de ce lancement. C’était vraisemblablement une attente forte de la part de nos abonné(e)s ! Vous nous voyer ravis d’avoir comblé ce manque !

Alors, oui, les questions n’ont pas manqué. Elles sont toutes légitimes. Nous allons tenter ci-dessous de faire un peu de prévention en répondant aux questions et remarques reçues, et aussi, à celles que nous n’avons pas encore reçues…

C’est parti !

- Votre portefeuille ne comprend que quelques valeurs et n’est pas suffisamment diversifié pour être reproduit intégralement par un investisseur particulier !

Oui cher(e) abonné(e), vous avez totalement raison. Comme nous aimons à le répéter, nous disons ce que nous faisons, pourquoi nous le faisons, mais pas ce que vous devez faire.

Aussi, comme pour notre portefeuille 100% pur jus daubasses, nous n’avons jamais indiqué ce qu’il faut acheter ou vendre. Ce qui est fourni, c’est une caisse à outils qui correspond à des critères strictes de décote sur actifs (pour les daubasses historiques) ou à des anomalies de marché plus ou moins ponctuelles pour les « pépites PEA daubasses » qui permettent d’obtenir un excellent ratio asymétrique risque / potentiel. Aussi, nous avons commencé le portefeuille PEA le 30 juin 2017 avec 5 valeurs et avons déjà, au bout de 2 semaines, intégré une nouvelle valeur. Ce sont donc aujourd’hui 6 valeurs. Le but étant d’investir pleinement les 10 000 EUR originels au fur et à mesure en privilégiant la qualité, l’identification des risques et du potentiel à la quantité.

L’idée sous-jacente n’est donc pas de fournir un portefeuille clef en mains à répliquer, mais de fournir de nouvelles pistes d’investissement qui peuvent être utilisées par l’investisseur, comme vous qui nous lisez, en complément des traditionnelles daubasses « net-net » et autres « net-estates ».

Il nous semble important de garder en tête que nous partons pour une longue balade d’au moins 5 ans et qu’il sera alors bon de critiquer l’expérience à l’issue de cette période. Si rien de valable ne sort de nos tubes à essai, nous ne manquerons de faire appel à José Bové pour un démontage du laboratoire en bonne et due forme !

- Les titres que vous avez dans ce nouveau portefeuille PEA sont peu liquides, est-ce davantage de risques ?

Clairement, oui, investir en actions est risqué. Surtout quand les titres sont peu liquides. C’est ce que nous faisons, et ce que nous défendons depuis désormais plus de 8 car nous estimons qu’acheter des actifs via des actions des plus petites sociétés (et donc des plus petites capitalisations boursière) est un avantage pour les « petits » investisseurs comme nous qui n’ont pas plusieurs dizaines de millions d’euros ou plus à gérer. (cf. notre article de 2010 : « Small is beautifull » ou « tout ce qui est petit est gentil »). Contrairement à de nombreux institutionnellement qui légalement ou statutairement ne peuvent acheter ces titres – car pas assez liquides -, c’est un avantage pour nous, « les petits ». Nous avons ainsi une palette d’investissements beaucoup plus large et qui permet d’aller chercher des inefficiences de marché plus évidentes car, sur les titres moins liquides, le marché met plus de temps à rétablir la réelle valeur… Et c’est tant mieux ! Autant profiter au maximum du peu d’avantage que les plus petits investisseurs ont sur les banques d’investissement et autres professionnels de l’industrie financière.

- Vous allez profiter de votre « effet » lié aux publications pour générer de super rendements et ainsi profiter d’une sorte d’auto-promotion liés à l’emballement des cours sur les titres achetés…

Ce pourrait être le cas… si nous n’avions aucune déontologie et si nous avions comme seul objectif le profit immédiat ! Notre objectif est de créer de la valeur en surperformant nos indices de référence sur le long terme en respectant une ligne directrice en toute transparence, un défi intellectuel sur le long terme qui se joue psychologiquement au quotidien. Si nous étions motivés uniquement par l’appât du gain, nous proposerions certainement un abonnement plus onéreux que les moins de 10 EUR / mois actuels que coûte un abonnement (109 EUR / an = 9,08 EUR TTC / mois).

Par ailleurs, vous noterez que depuis 2008, nous gardons nos titres en portefeuille en moyenne plus de 3 ans. Dans ce contexte, est difficile de nous reprocher de vouloir « jouer » un effet publication sur le court terme.

Après, si une de nos analyses peut mettre en lumière une action / une société complètement délaissée par la communauté financière, nous considérons que c’est clairement un avantage pour tous les actionnaires.

Enfin, nous avons démontré, chiffres à l’appui, que sur 35 sociétés que nous avions achetées entre le 28 avril 2011 et le 26 août 2013 pour notre portefeuille (en pleine phase de marché haussier), sur une période de 30 jours suite nos achats, qu’il était possible pour nos abonnés sur 24 de ces 35 sociétés (soit un taux de 69%) d’acheter en moyenne à un cours -5,5% moins élevé que nous (cf. l’édito de la Lettre Mensuelle numéro 30 d’octobre 2013). Des statistiques sur une période relativement (30 jours) qui prouvent que l’effet « daubasses » n’est pas systématique et qu’il n’y a aucune martingale.

- N’avez-vous pas peur que sans process cadré votre portefeuille « Pépites PEA daubasses » parte un peu dans tous les sens ?

Vous tapez encore une fois dans le mille cher(e) abonné(e) ! C’est le risque numéro 1. Contrairement au process de notre portefeuille originel 100% daubasses qui est normé par la valeur des actifs et qui fait abstraction de tout élément psychologique, avec une gestion plus « souple », il est tout à fait légitime de se poser la question du « où va-t-on ? ». Pour vous répondre le plus simplement possible, si nous avons une opportunité dans le viseur qui a un meilleur potentiel et qui présente un risque perçu comme identique à une action déjà détenue en portefeuille, nous n’hésiterons pas, argumentaire l’appui – bien entendu – de céder le titre à moindre potentiel au profit du second. Ainsi, il est possible que le taux de rotation au sein de ce portefeuille soit relativement élevé en comparaison avec notre portefeuille réelle daubasses où chaque action n’est vendu uniquement lorsque le marché valorise le titre à sa Valeur d’Actif Net Tangible (VANT).

- Pourquoi l’objectif de vente est-il calculé différemment des Daubasses classiques pour les Pépites PEA daubasses ? Est ce que vous pensez que cette méthode est plus adaptée au marché français / européen ?

C’est, encore une fois, une très bonne question. L’objectif de cours est différent puisque l’approche est différente. Dans le cas de Daubasses (liées aux seules marges de sécurité sur actifs tangibles) est seulement pris en compte un objectif de cours basé sur la valeur des actifs avec une très grande marge de sécurité. Dans les valeurs sélectionnées pour les « Pépites PEA daubasses », il est possible – du moins, c’est que nous essayons de faire – de prendre en compte une certaine « qualité » de l’entreprise ainsi qu’une capacité bénéficiaire plus ou moins identifiée. C’est donc une approche complètement différente et que nous estimons intéressante pour nos abonné(e)s, car elle est vraiment complémentaire à notre approche historique basée uniquement sur la décote patrimoniale.

- Est-il réaliste de ne retenir que 2 € de frais bancaires sur des actions cotées à Londres ?

Veuillez noter, cher(e) abonné(e), et peut être devons-nous insister sur ce point, qu’il s’agit d’un portefeuille virtuel (contrairement au portefeuille 100% daubasses qui est un portefeuille réel et qui prend donc en compte toutes les charges). Les sommes en jeu sont très modestes dans cette expérience : environ 1 000 EUR par ligne. Donc, 2 EUR est un montant théorique qui nous semble plausible au vue de ces montants.

Peut être que pour Londres, c’est peu. En effet. Le but est tout de même de surperformer largement à long terme l’indice de référence (le CAC mid & small) et de lancer une expérience simple à suivre. C’est plus par principe de simplification, même s’il est vrai que sur ce point précis ce n’est pas 100% réaliste. Mais nous préférons ne pas consacrer trop d’importances à ces petits éléments, qui, sur le long terme n’auront que peu d’incidences.

Notez par d’ailleurs que dans le calcul des indices, il n’y a aucun calcul de frais.

Maintenant que nous avons répondu à vos questions, passons au portefeuille et à sa composition. Dans chaque lettre, vous retrouverez une rubrique consacrée aux Pépites PEA daubasses. Et vous y trouverez toute l’actualité : les derniers mouvements, des analyses, le potentiel du portefeuille et les nouvelles susceptibles d’avoir un impact sur les titres détenues dans le portefeuille.

*****

Avant de clôturer cet édito, puisqu’une bonne nouvelle ne vient jamais seule, voici encore une nouveauté. Et oui, ce n’est pas fini !

En tant qu’abonné(e), vous recevez un mail dès que nous effectuons une opération, achat ou vente, avec un lien vers l’analyse s’il s’agit d’un achat (que vous retrouvez ensuite dans votre Lettre Mensuelle) et une explication directement dans le corps du mail s’il s’agit d’une vente.

Désormais, vous recevrez aussi un mail en cas d’opportunité à saisir, comme ce fut le cas en juin avec l’opération vente d’options PUT sur l’action **** (Big Cap pétrolière US) (cf. analyse ci-dessous p.20) pour profiter de la volatilité des cours du pétrole et tenter d’acquérir à bon compte une major pétrolière à un prix défiant toute concurrence (ou alors de capter la prime). Dans le cas d’opportunités à fenêtre de tir limité où il faut être réactif, vous recevrez donc bien un mail, afin que vous puissiez saisir une occasion « momentanée ».

Mais ce n’est pas fini… chaque information de ce type, en plus des mouvements d’achats ou de ventes, sera annoncée via des « alertes » sur le blog et sur notre nouveau compte Twitter, auquel nous vous invitons à vous abonner.

Ainsi, nous espérons gagner en rapidité et en visibilité en utilisant plusieurs canaux de communication : vous ne pourrez plus passer à côté d’une information grâce aux alertes par email, sur le blog ou via Twitter !

N’hésitez pas à revenir vers nous pour nous faire part de vos impressions et suggestions d’améliorations.

N’hésitez pas à revenir vers nous pour nous faire part de vos impressions et suggestions d’améliorations.

Bonne lecture et bon été à tous !

Rapport de gestion

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

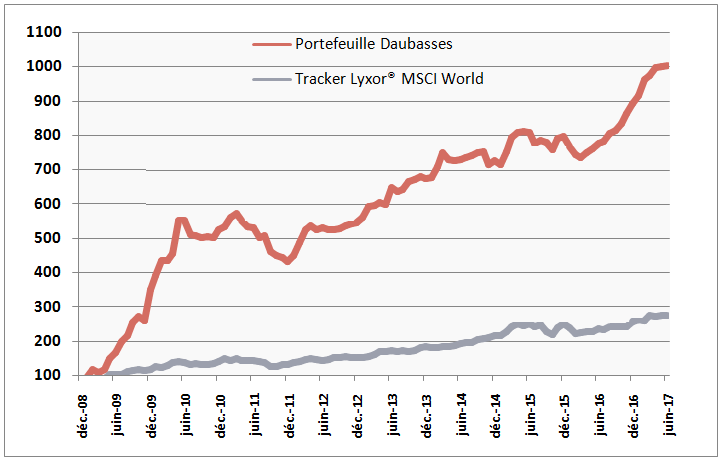

La valeur liquidative de notre portefeuille est de 10,31 € en hausse de +2,15% sur le mois de juin signant sur l’année 2017 la performance est de +9,77%.

Notre benchmark, le tracker MSCI World dividende réinvesti, a baissé de -0,90% sur le mois. Sur l’année 2017 sa performance est de +2,11%.

En juin, 8 sociétés du portefeuille affichent une performance à 2 chiffres, 6 en zone positive et 2 en zone négative. Ces sociétés sont les suivantes :

En juin, 8 sociétés du portefeuille affichent une performance à 2 chiffres, 6 en zone positive et 2 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle de juin

Mouvements mensuels

Deux opérations en juin.

La première a eu lieu le mercredi 14 juin avec l’achat de la société *****, une société active dans [réservé aux abonné(e)] pour de nombreux secteurs comme l’agroalimentaire, la papeterie, la pharmacie, la chimie et la pétrochimie. Nous avions analysé cette société en novembre 2014, mais la société était à l’époque peu liquide et nous jugions le potentiel de 120% plutôt moyen. Nous avions donc décidé de passer notre tour en attendant mieux pour rassasier notre gourmandise des prix cassés !

Il y a quelques jours la société se rappelait à nos bons souvenirs avec une solvabilité en net amélioration passant de 53% à 76%. Et surtout un potentiel estimé qui a presque doublé puisqu’il est lors de notre achat à +232%. Au moment de notre analyse de 2014, nous avions compris que c’était la devise nationale qui avait créée la principale difficulté de la société avec son appréciation face à l’euro (problème récurrent de toutes les entreprises du pays que nous avons actuellement en portefeuille !). Résultat, le cours a baissé de -35% depuis notre analyse. Pourtant, la société a continué à générer des EBITDA positifs et s’est restructuré pour faire face à ces difficultés.

Mieux, en 2 ans elle s’est massivement désendettée (-22 M CHF) et présente désormais une trésorerie nette > 2 M CHF. La direction, qui avait décidé de restructurer la société, a dès lors terminé ce travail et va maintenant se consacrer à améliorer son outil de production et la rentabilité. Nous avons donc acheté xx actions de la société pour la somme de x xxx€ représentant 1% du portefeuille.

Une opportunité rare dans ces marchés qui grimpent, qui grimpent… mais cette trouvaille montre qu’il est toujours possible de faire quelque chose.

C’est notre 3ème investissement dans ce pays en moins de 12 mois.

La seconde opération a eu lieu le lendemain soit le jeudi 15 juin où nous avons renforcé la société US ***** en achetant xxxx actions supplémentaires pour la somme de x xxx€ soit 1% du portefeuille.

Nous avions acheté un premier lot d’actions le 2 février 2017 pour la somme de x xxxx€ qui représentait aussi 1% du portefeuille de l’époque. Nous possédons donc après cette opération de renforcement x xxx actions pour la somme de x xxxx€. Nous avons avec cette opération réduit notre prix d’achat unitaire frais inclus en USD de -22%, qui est donc passé de xxx$ à xxx$. *****, qui vend [réservé aux abonné(e)] sur l’ensemble du territoire américain, est confrontée à plusieurs difficultés. La première est le biais négatif des investisseurs sur le retail physique US qui a, selon les spécialistes, une montagne de pain noir à déguster devant lui du fait de la concurrence et au développement accru des ventes par Internet (Amazon par exemple).

Second point, la société faisait encore peu partie intégrante de la galaxie Sears Holding dirigée par un « futur Buffett », Eddie Lampert, aujourd’hui devenu bras cassé, à la tête et CEO d’une vraie daubasse, trop endettée. Depuis plusieurs années en plein naufrage, au point que l’on évoque sans cesse sa faillite prochaine… vous pouvez lire ici ce que nous pensons de cette société et ainsi nous éviter de nombreux mails. Les investisseurs semblent ne pas encore faire la différence entre « Sears Holding » et ***** autrefois imbriquée et fort dépendante de Sears Holding mais qui est devenu une entité indépendante !

Dernier point, les difficultés propres de notre société au niveau opérationnel comme financier. Mais ce que nous retenons surtout, c’est qu’à un cours de xxx$, cours de notre renforcement hors frais, le marché nous a permis d’acheter a ce prix des actifs d’une valeur de plus du triple ! Ce qui peut être qualifié sans retenue de fort belle occasion en ces temps de vache maigre avec un potentiel estimé de +274%, sans toutefois présager de la réussite ou de l’échec de cet investissement, comme d’ailleurs de tout investissement en général.

Extrait de l’email qui vous a été envoyé pour se remettre dans l’ambiance quand on a appuyé sur le bouton « achat » :

En fait, comme à notre habitude, nous respectons à la lettre les règles de l’anti-manuel boursier qui stipule clairement de toujours ramasser à pleines mains un couteau qui tombe, surtout si la décote sur les actifs augmente.

Pour ce qui est de ****, le cours a baissé de -36% depuis notre achat le 2 février dernier alors que le potentiel sur les actifs nets tangible est passé dans le même temps de +265% à +345% à xxx USD, avec le dernier bilan (avril 2017).

Si nous sommes conscients que tout n’est pas rose pour le business de ****, nous sommes également conscients de toute la morosité environnante à la société et au titre en bourse. Alors que les ponts avec Sears (l’ex maison mère) ont été coupés depuis bien longtemps.

Quoiqu’il en soit, nous ne nous posons pas trop de questions et suivons notre process qui nous dicte de faire fi des « on dit » et d’investir une louche supplémentaire (1% de notre portefeuille) sur cette décote d’actifs. Espérons que ce soit pour le meilleur.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 8 790.91 €

Nous avons vendu pour la somme totale de 0 €

Sur l’année 2017

Nous avons acheté pour la somme totale de 32 576.93 €

Nous avons vendu pour la somme totale de 46 147.10 €

Les liquidités pèsent en fin de mois 24,26% du portefeuille et sont en baisse de -1,37 points par rapport à fin mai.

Pépites PEA

Description de chaque société et définition de l’objectif de cours.

Le portefeuille entièrement dévoilé avec mise-à-jour hebdomadaire à l’adresse :

http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)

Ai trouvé article intelligent et décalé de @bernard jomard sur les consensus qui nous sont présentés pour nous inciter à investir dans tel ou tel sociétés http://bernard-jomard.com/2016/08/03/investisseurs-devez-vous-suivre-le-consensus/