RAPPORT DE GESTION – Juillet 2017

Prudence avant tout : consignes de sécurité avant de monter à bord

Vous êtes de plus en plus nombreux à nous suivre. Merci ! Certains de nos abonné(e)s nous rejoignent ces dernières semaines pour la première fois. Aussi, il nous semble opportun de rappeler quelques bons principes de prudence. Cet édito est donc plutôt destiné aux nouveaux membres de la famille daubasses… mais pas que ! Cette piqure de rappel fera aussi le plus grand bien à tous, même à nos abonné(e)s les plus fidèles !

Tout d’abord, il est important de noter que notre travail doit être assimilé comme une source d’inspiration et qu’il s’adresse à des investisseurs déjà avertis. Les daubasses ne fournissent aucune formation ou autres, même si nous répondons, il est vrai, à un nombre incalculable de mails. Notre méthode n’est pas une martingale et nous ne nous considérons pas comme des investisseurs hors-pairs. Bien au contraire. Nous avons un process très carré que nous essayons de respecter à la lettre. Pas plus, pas moins.

Si nous sommes à l’aise avec notre approche de l’investissement, c’est avant tout parce que nous sommes des adeptes de la diversification. Pour la simple et très bonne raison qu’il est possible que des imprévus majeurs surviennent sur une ou quelques sociétés au sein de notre portefeuille. Mais avec les marges de sécurité importantes exigées, sur la durée, il est peu probable que la majorité des titres de propriétés détenues au sein de notre portefeuille sous forme d’actions de sociétés terminent dans la case « faillite ». C’est un des principes que nous allons développer ci-dessous.

Ainsi, cet appel à la prudence peut être résumé en 3 grands principes :

- Une approche propre à chaque investisseur

Inspirez vous des daubasses si, et seulement, vous considérez que cette approche correspond avec la votre. Tout d’abord, en terme de gestion du risque (= volatilité). Il faut en effet être capable d’encaisser de fortes baisses qui peuvent être relativement durables et donc (très !) stressantes. Pire, parfois, il faut être capable de renforcer une position qui s’enfonce dans des profondeurs abyssales. Deuxièmement, il faut aussi être capable d’accepter le jeu de la diversification (considérer le portefeuille comme un ensemble et pas seulement quelques titres isolés) comme nous le verrons ci-dessous. Ce qui signifie avoir de nombreux couteaux qui tombent au sein de son portefeuille et être capable de ne pas s’en soucier. Et donc, si cette gestion de la volatilité vous convient, vous pouvez, peut être, pour une partie de votre propre portefeuille répliquer la méthode de votre équipe. Mais alors, seulement sous condition de respecter également les 2 autres principes ;

- La diversification

Elle protège selon la littérature financière de l’ignorance. Et bien, rentrons dans cette catégorie des ignorants. Un peu d’humilité et de bon sens, évitons toute fatuité. Nous ne connaissons pas sur le bout des doigts l’ensemble des plus de 50 sociétés que nous possédons et que nous suivons pourtant tous les mois, et pour certaines depuis des années. La seule chose dont nous sommes sûrs, c’est que les titres de ces sociétés étaient extrêmement peu chers lorsque nous sommes passés à l’achat et que le marché semblait se tromper quant à ses valorisations. Mais il se peut très bien que nous ayons une mauvaise lecture de ces titres. Pas sur tous les titres, mais peut être sur quelques uns. Après tout, nous ne sommes que de simples investisseurs qui adoptons une approche patrimoniale qui réclame une décote extrême, mais pas des sorciers de l’investissement.

Alors oui, depuis 2008, il y a eu de très nombreuses excellentes surprises au sein de notre portefeuille. Il y a également eu beaucoup d’investissements moyens, c’est-à-dire avec un rendement en ligne avec le marché. Donc sans surperformance. Et, enfin, nous avons aussi connu quelques gros gadins. De -50% à -100%, dans le pire des cas. La perte totale. Et nous savons que ces catastrophes se reproduiront. Cela est certain. Mais en étant diversifiés, nous sommes persuadés que sur le long terme – et ce sera le dernier point d’ailleurs – nous aurons avec notre approche quantitative, non seulement plus de gagnants que de perdants, mais qu’en plus ces gagnants compenseront largement ces pertes. Notre avantage statistique nous le prouve. L’asymétrie statistique qui tourne à notre avantage se produit uniquement sur un grand nombre de titres. Au revoir alors en ce qui nous concerne les portefeuilles concentrés.

Comme nous l’avons maintes évoqués avec vous, aussi bien dans nos éditos (ici dans les lettres mensuelles), que sur le blog, nous savons que nous aurons des pertes. Et cela ne nous fait aucunement plaisir, mais il s’agit du revers de la médaille quand on souhaite capter de fortes plus-values sur certains titres : des x2, x3 (comme Global Sources et ses +262,6% en mai dernier), x4 et… jusqu’à x15 (bagger 15, notre record !). Avec une diversification insuffisante, le risque de tomber malencontreusement sur les quelques rares canards boiteux, et de n’avoir en face que quelques gains médiocres pour compenser, nous paraît trop élevé.

- Investir sur le long terme

En fait, pour être plus clair, l’idéal est d’investir sans horizon d’investissement. Bien sûr, c’est une utopie.

En pratique, les titres que nous achetons restent en moyenne environ 3 ans en portefeuille. C’est le temps nécessaire pour la société, soit de se redresser, soit de se faire de nouveau remarquer par le marché qui corrige alors la décote excessive, soit de partir complètement en cacahuètes et de bruler ses derniers actifs.

Il faut donc à l’investisseur en daubasses savoir prendre son mal en patience, ne pas paniquer et laisser le temps au temps. C’est une qualité indispensable si vous souhaitez que l’approche patrimoniale que nous appliquons fonctionne.

Vous aurez donc compris, cher(e) abonné(e), que nous ne souhaitons pas être copiés aveuglément. Car après tout, vous, et vous seul, serez quoi qu’il arrive le seul responsable des résultats que vous obtiendrez avec vos investissements !

Comme nous aimons à le répéter depuis le début de l’aventure :

Nous disons ce que nous faisons, pourquoi nous le faisons, mais pas ce que vous devez faire.

Ce message de prudence est particulièrement adressé aux investisseurs en daubasses, et aussi à tous ceux qui sont intéressés par le nouveau portefeuille virtuel « Pépites PEA » (cf. édito du mois dernier), car il présente selon nous encore plus de risques :

– il est peu diversifié ;

– nous n’avons aucun retour d’expérience sur cette approche (portefeuille créé le 30 juin 2017) ;

– et surtout : de nombreuses actions de ce portefeuille sont très peu liquides.

*****

Maintenant que les choses sont claires dans notre relation, nous vous souhaitons le plus grand succès, beaucoup de plaisir dans votre lecture et espérons que les idées d’investissements proposées continueront à sortir des sentiers battues ! Comme ce mois-ci, avec les deux analyses de titres éligibles au PEA.

Bienvenus donc aux nouveaux à bord de notre aventure daubassienne !

Bonnes plus-values à tous et rendez-vous en septembre pour la rentrée des classes.

Rapport de gestion

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

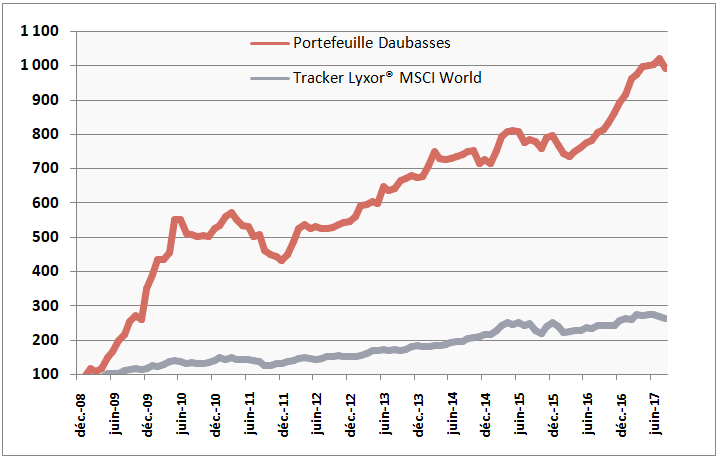

La valeur liquidative de notre portefeuille est en recul sur juillet de -2,65%. Sur l’année 2017, notre performance est +6.87%.

Notre benchmark, le tracker MSCI World dividende réinvesti, a baissé sur le mois de -2,31% et affiche sur les 7 premiers mois de l’année 2017 une performance négative de -0,24%.

En juillet, 12 sociétés du portefeuille affichent une performance à 2 chiffres, 8 en zone positive et 4 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle de juillet

Mouvements mensuels

Trois opérations en juillet.

La première opération a eu lieu au sein de notre portefeuille virtuel Pépites PEA le jeudi 6 juillet avec l’achat d’actions la société française ****. Comme nous vous l’avions fait parvenir par mail, nous considérons que ce titre a un potentiel modeste mais des fondamentaux qui limitent la prise de risque. En quelques mots : une belle asymétrie éligible au PEA. Pourquoi se priver ? Vous retrouverez l’analyse dans cette lettre.

Nous avons ensuite pris nos bénéfices sur la valeur parapétrolière anglaise Enteq Upstream le mardi 18 juillet. Le titre avait enfoncé par le haut sa valeur d’actif net tangible (VANT) et dégagé un profit de +32,11% en euros. Nous

avions acheté un premier lot le 8 mai 2015 et renforcé une seconde fois le 13 Janvier 2016 pour un investissement total frais inclus de 6 814,07€ et nous avons vendu le 18 juillet 2017 et encaissé la somme nette de frais de 9 001,92€. En un peu plus de 2 ans, nous avons donc dégagé une plus-value de +32%. Plusieurs perturbations dues au hasard ont joué contre nous.

Tout d’abord le change. En livre sterling, notre investissement affiche un rendement de +/-60%. Et ensuite, lors de la vente, après avoir fait un plus haut de 28 Gbx, nous ne sommes pas parvenus à vendre qu’à 21,50 pences, avant les frais. D’une part notre stop-loss n’a pas fonctionné de manière optimale, mais d’autre part, le titre est devenu peu liquide au moment de vendre. Ce qui signifie qu’il y avait peu d’acheteurs en face de nos offres de vente que nous avons dues abaisser à deux reprises.

Et enfin nous avons subit les « manœuvres » habituelles du market maker que l’on peut traduire par « animateur de marché » et qui sévit encore sur la bourse de Londres… Nous y sommes habitués, mais il y a des fois où cela se passe mieux et d’autres moins bien. Et cette fois c’est moins bien… puisque c’est cet animateur qui gère les ordres et décide qui achète et qui vend et à combien. Bref, il se nourrit sur les spreads : les écarts entre les cours acheteurs et les cours vendeurs. Nous avons par exemple fait une première offre de vente à 24 Gbx qui n’a pas eu d’échos même si le cours affiché était à 25Gbx en clôture ! Nous avons ensuite descendu notre prix de vente à 22.50Gbx. Et même avec un cours de 23Gbx, nous n’avons pas été exécuté. Nous avons alors décidé d’abaisser de nouveau notre ordre de vente à 21.50 Gbx et même là, avec un cours qui oscillait toujours à 23 Gbx, nous avons encore dû attendre deux jours pour pouvoir vendre.

Voici donc pour la petite histoire de cet investissement qui a quand même offert un rendement annualisé supérieur à 15% l’an. Mais comme nous gagnons souvent plus, des rendements que certains investisseurs jugent exceptionnels, nous paraissent, à nous, à moitié satisfaisant.

La troisième et dernière opération a eu lieu le vendredi 28 juillet avec l’achat de titres de *****, une société française vendant des produits hétéroclites qui va de (… réservé aux abonné(e)s …) en passant par le ballon aéroglisseur permettant aux enfants de faire des match de foot dans le salon (à tester chez vous bien sûr !)… En jetant un œil sur leur site (****), un des membres de l’équipe se rend compte qu’il utilise un de leur produit : **** ! (…) Un très bon produit !

Le business modèle de la société est bien résumé dans leur slogan : (… réservé aux abonné(e)s …). Vous aurez compris avec ce bref descriptif, que nous ne sommes pas dans le secteur des « fintech » ou de la « nano technologies », mais seulement dans le quotidien et les produits basiques voire parfois « gadget ».

En 20**, la société *****faisait partie des 30 sociétés de notre portefeuille d’origine, et donc de la dream team qui a généré +178% une fois les 30 sociétés revendues. **** était le 17ième et dernier bagger de cette équipe avec un rendement supérieur à +100% réalisé en 9 mois. La société avait à l’époque été ramassée comme net-net cotant donc sous ses seuls actifs courants moins l’ensemble de ses dettes.

Aujourd’hui, ou plutôt ce vendredi 28 juillet, c’est en tant que RAPP (Rentabilité A Petit Prix) que nous avons réalisé ce « bis » et acheté x actions pour la somme totale de xxxx € représentant 1% du portefeuille. Le prix de revient frais inclus est de x € par action. Et nous estimons son potentiel (VANT) à xx € soit +106%.

Ce qui ressort le plus de notre analyse chiffrée (que vous retrouverez dans cette lettre), c’est la solidité du bilan avec un endettement très faible, beaucoup de cash (en plus d’un collatéral immobilier de 4,20€ par action versus un cours actuel de 6€) et d’autre part un ratio Price-to -Book de 0,77. A 10% près, la société tombait dans notre catégorie : net-estate !

Et le gros plus : des résultats positifs dans le temps, même si divisés par plus de 4 depuis 2009. De notre point de vue, la direction dispose de tout son temps pour relancer la machine et trouver des produits à plus forte marge. En attendant nous avons l’impression que le risque est quand même limité et le potentiel intéressant par les temps qui court.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 4 283.39 €

Nous avons vendu pour la somme totale de 9 001.92 €

Sur l’année 2017

Nous avons acheté pour la somme totale de 36 860.22 €

Nous avons vendu pour la somme totale de 55 149.02 €

Les liquidités pèsent en fin de mois 25,77% du portefeuille et sont en hausse de +1,51 points par rapport à fin juin.

Pépites PEA

Potentiel moyen pondéré = +95,6%

http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)