RAPPORT DE GESTION – Septembre 2017

Que c’est facile la bourse !

Depuis le début de l’année, le CAC 40 progresse de +10%. Plus ou moins la même performance que notre portefeuille daubasses. Alors pourquoi s’embêter à travailler autant, à fouiller la cote pour dénicher les plus grosses décotes patrimoniales s’il suffit de répliquer un indice pour performer ?

C’est vrai, après tout, nous travaillons sans relâche en retournant toutes les pierres que nous rencontrons. Non seulement cela nous prend un temps incroyable, avec en plus peu de nouvelles découvertes achetables, mais en plus, en 2017, la surperformance que tout ce travail devrait générer n’est pas au rendez-vous.

Pour imager la situation, c’est un peu comme si nous nous promenions sur un terrain bitumé, bien lisse, en ligne droite et sans dénivelé avec des chaussures de randonnées de 2 kg équipées de crampons de 3 cm de haut. On avance moins vite que le marcheur en semelle lisse. Et c’est beaucoup moins confortable !

Le profil de notre semelle n’est clairement pas adapté à un terrain aussi monotone et sans la moindre anicroche. Le marcheur, avec ses semelles sans profil particulier, chemine à une vitesse de croisière confortable sans le moindre problème. Tant mieux pour lui, il profite d’un terrain agréable et rapide. Attention tout de même aux inévitables intempéries et aux prochaines collines encore à l’horizon…

Alors, certes, avec nos crampons, nous boitons un peu en plaine sur ce bitume rectiligne. Et nous faisons pale figure face au marcheur lambda. Mais qu’en sera-t-il dès que le temps se couvrira et que les premières petites butées vont se profiler ?

Ce qui apparaît aujourd’hui comme un handicap (nos crampons et le poids de nos chaussures = la « lourdeur » de notre process) se révélera alors certainement comme un avantage indéniable.

Aussi, même s’il apparaît facile de sprinter avec ses chaussures de courses dans des marchés qui ne cessent de monter, nous ne rechignons pourtant pas devant notre quête : toujours chercher de la daubasse, des anomalies de valorisation. Ce type d’actions se raréfie avec la hausse des valorisations. Mais qu’importe, nous continuons car nous comprenons cette approche besogneuse (et ingrate !). Elle nous rend tout à fait à l’aise même dans le contexte actuel moins prolifique. Nous gardons ainsi la main chaude.

Liquidités à gogo

En regardant notre coffre fort, nous constatons qu’il est rempli à ras bord. Il n’a jamais été aussi plein. Il n’est en effet que le reflet plus ou moins direct de la tendance des marchés : des valorisations élevées qui ont pour résultat que bon nombre des actions que nous détenions ont atteint leur objectif de cours. Une situation de plus en plus fréquente qui nous pousse donc à la vente, alors que les opportunités se font elles beaucoup plus rares. Et cela minimise nos opérations d’achat.

Et si cet argent dormant paraît être un désavantage aujourd’hui – car il est le signe d’un sous investissement de notre portefeuille, pire des situations dans un marché haussier ! – il se pourrait bien qu’il devienne un avantage indéniable pour créer de la surperformance dans des phases mouvementées. En attendant, travail et respect du process (diversification et décote). A long terme, cela paiera.

En conclusion de cet édito, un petit message à vous, cher(e) abonné(e) :

Bravo !

Vous êtes abonné(e) à la seule lettre boursière francophone qui ne pousse actuellement pas à l’achat ! Tant pis si cela nous fait perdre des abonné(e)s. Notre objectif principal est de créer de la valeur sur le long terme. Et non pas de participer à une cavale euphorique.

Rapport de Gestion

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

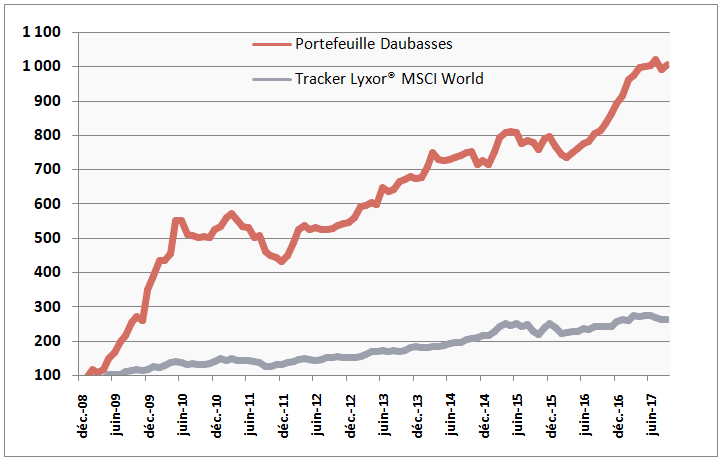

La valeur liquidative de notre portefeuille est en progression de +3,17% en septembre. Sur l’année 2017, notre performance est +11,89%.

Notre benchmark, le tracker MSCI World progresse de +2,83% sur le mois et affiche une performance de +2,86% sur 2017.

En septembre, 12 sociétés du portefeuille affichent une performance à 2 chiffres, 10 en zone positive et 2 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle de septembre

Mouvements mensuels

Deux opérations en septembre.

La seule vente du mois a eu lieu le mercredi 20 septembre. Et c’est toute une histoire !

Nous avons vendu la société Italienne I Grandi Viaggi, active dans le tourisme et la gestion de villages de vacance dans des endroits qui font rêver : Zanzibar, Miami Beach, Meedhuparru… sable blanc, eaux turquoises, poissons multicolores, corps bronzés et sourires de bonheur sur les lèvres. Pour l’équipe des Daubasses, toujours très terre à terre, I Grandi Viaggi c’est tout simplement notre 47ième (!) bagger (action qui réalise un multiple de la mise de départ : 2x, 3x, …) mais aussi notre 100ième société vendue avec un gain à la clé sur les 148 sociétés que nous avons achetées et vendues depuis le 24 Novembre 2008. Au-delà de ces points lumineux qui font extrêmement plaisir, cette histoire qui finit très bien, nous invite, dans son déroulé, à quelques réflexions d’investisseur.

Car comme très souvent, sans un process bien défini et une réflexion à quatre cerveaux qui mesure le risque à la « louche », nous ne pensons pas que cette histoire se serait terminée par un bagger ; entendez surtout par cette phrase, que nous ne sommes en aucun cas des génies, et que nous tentons simplement de réfléchir avec un maximum de bon sens des risques possibles sur un événement A et ensuite à l’opposé sur un événement B, le choix dépendant de l’asymétrie que nous jugerons le plus en notre faveur dans le schéma habituel et simple du : « pile je perd le moins possible, face je gagne le plus possible ». Rien de sorcier à première vue. Mais extrêmement compliqué dans le contexte du moment où la décision doit être prise. Et c’est bien sûr ce moment que nous allons tenter de vous expliquer.

Reprenons cette fois l’affaire dans sa chronologie.

En 2012 – 2013, l’Italie traverse une crise sans précédent et tous les spécialistes parlent d’un pays en faillite qui va plonger l’Europe dans un ravin systémique, sans fond. C’est précisément à ce moment que l’équipe des Daubasses débusque des sociétés italiennes bradées et correspondant à notre process avec des potentiels estimés (VANT) intéressants. Nos abonnés les plus anciens se souviendrons de nos achats de Benetton, les producteurs de carrelage : Panaria et Ceramiche Richetti et, enfin, le 10 octobre 2013 de notre premier achat de I Grandi Viaggi pour la somme totale de 3 016.70€ représentant 1% du portefeuille de l’époque.

Comme, nous l’avons souvent répété, ce n’est pas parce que les Daubasses investissent dans une société qu’une lueur d’espoir jaillit instantanément. C’est très souvent le contraire ! Et I Grandi Viaggi l’illustre bien, car après notre achat la société a continué à enfiler des pertes trimestre après trimestre, et la direction n’a cessé – comme souvent – de justifier ces pertes par des causes extérieures : crise italienne, crise mondiale, terrorisme, … Et ceci jusqu’au jour où le cash a commencé à se raréfier. C’est alors qu’ils ont eu l’idée d’une augmentation de capital combinée à un regroupement d’actions 10 : 1 (nombre d’actions avant augmentation de capital divisée par 10). Comme vous pourrez le relire dans nos news de Juillet 2015. Ce n’est pas avec joie que nous avons accueilli la nouvelle, mais avec crispation. Et c’est donc à ce moment là que nous avons du prendre une décision que nous allons rapidement vous résumer.

Jusqu’à cette date, la société subit perte sur perte et comme nous n’avons aucune compétence pour juger de la bonne foi d’une direction, nous préférons dans le doute juger toute justification externe négativement, car c’est une solution de facilité, comparée à une autocritique éclairant ses propres erreurs de management, plutôt rare.

La question qui se pose est bien évidement de savoir si nous devons remettre au pot et doubler notre position, en participant à l’augmentation de capital.

La première réponse qui vient à l’esprit de tout homme, ou femme, normalement constitué est bien sûr : non, on arrête tout. Ne surtout pas s’embourber plus encore dans cette infâme société. Et c’est bien entendu ce qui nous est venu à l’esprit aussi. Nous sommes normalement constitués !

Si l’on s’arrête à cette réponse, l’histoire est terminée et une majorité d’investisseurs va réagir de cette manière. En fait, il faut, après cette impression de gâchis quasi certain que la raison nous dicte instinctivement, être capable d’envisager les deux solutions possibles et leurs conséquences. Le seul véritable effort dans ce type d’histoire est donc d’être en mesure de faire un effort pour envisager les conséquences de la solution qui ne nous agrée pas instinctivement. Et voilà donc ce que nous nous sommes dit : Nous avons deux choix possibles.

Le premier : ne rien faire, soit ne pas participer à l’augmentation de capital.

Les conséquences de cette décision : c’est une perte quasiment assurée, puisque l’augmentation de capital va nous diluer de moitié environ. La perte se chiffrera peut-être ensuite à maximum 1% de notre portefeuille, soit notre investissement de départ. +/- 3 000 €.

Le second : participer à l’augmentation de capital et donc doubler notre position.

Les conséquences de cette action : négative pour commencer, cela pourrait se traduire dans le futur par une perte maximale de 2% de notre portefeuille. + /- 6 000 €.

Les points positifs, l’augmentation de capital de déroule honnêtement, puisque les actionnaires minoritaires comme l’actionnaire majoritaire sont sur un pied d’égalité et peuvent acheter au même prix de 0.462 €, proportionnellement au nombre d’actions détenues avant l’augmentation de capital. C’est un premier point important, même s’il ne garantit rien pour la suite. Mais avec l’expérience, nous pouvons vous assurer que bon nombre d’augmentations de capital sur les petites valeurs ne sont pas dans ce schéma d’honnêteté.

En chasseur invétéré de Daubasses, c’est-à-dire, plus sérieusement, d’actifs bradés, qu’est-ce que nous propose cette augmentation de capital au prix de 0.4620€ est le second point que nous avons examiné. Après nos calculs nous avons évalué la valeur d’actif net tangible (VANT) à 1.66€ par action après augmentation de capital et reverse-split de 10:1. Payer donc 0.462 € pour 1.66 € d’actif net tangible, c’est acheter des actifs à 27% de leur valeur estimée et inversement se réserver la possibilité d’un potentiel estimé de +279%. I Grandi Viaggi possède principalement en collatéral de l’immobilier avec ses villages de vacance et nous pensions que même si cela tourne très mal, il était possible que les actifs immobiliers revendus réduisent un peu la perte totale maximale, soit 2% de notre portefeuille.

Voyons simplement l’asymétrie des deux variantes.

Le premier choix est donc : Pile je perd à coup sûr 1% maximum du portefeuille, et face je perds un peu moins de 1% de mon portefeuille.

Le second choix est donc : Pile il est possible que je perde maximum 2% du portefeuille, et face il est possible que je sorte gagnant de cette position de quelques pourcents à un multi-bagger.

Nous avons donc choisi la seconde solution, parce que la perte nous est apparue supportable par rapport à la possibilité d’un gain et surtout, bien entendu, par rapport à la première solution où la perte était assurée.

Ce qu’il est important de retenir dans cette histoire c’est que ce que nous pensons être notre raison, ce que nous avons appelé ici la raison instinctive, n’est pas le bon instrument pour porter un jugement objectif sur un problème et plus encore sur un problème d’investissement. Car il ne s’agit pas en fait de notre raison mais d’un réflexe instinctif qui n’est pas capable de prendre en compte aussi rapidement tous les éléments du problème. Il est donc impératif de prendre le temps de poser une véritable réflexion, en consignant tout les éléments du problème, en mesurant ensuite le risque maximum et enfin l’asymétrie de chaque prise de décision.

Voyons maintenant quelques chiffres sur cet investissement qui vont vous éclairer encore un peu plus. Grâce à la tenue de notre avantage statistique que nous vous présentons régulièrement, nous pouvons observer le résultat de chaque investissent et chaque renforcement en détail.

Nous avons donc acheté ma première fois des actions de la société I Grandi Viaggi le 16 octobre 2013 et déboursé frais inclus 3 016.70 €. Lors de la vente du 20 septembre 2017, nous avons encaissé sur cette première tranche 1 534.56 €. C’est donc une perte de -49.13%.

Lorsque nous avons participé à l’augmentation de capital le 7 juillet 2015, nous avons déboursé frais inclus 3 572 €. Lors de la vente du 20 septembre 2017, nous avons encaissé sur cette seconde tranche 15 345.61 €. C’est donc un gain de +329.61% soit un bagger 4,3x !

On voit maintenant avec le détail des deux achats ce que la première option aurait pu générer comme perte.

En résumé, nous avons donc acheté I Grandi Viaggi le 16 octobre 2013 et renforcé en participant à l’augmentation de capital le 7 juillet 2015. Nous avons donc déboursé un total de 6 588.70 € et le 20 septembre 2017, lors de la vente, nous avons encaissé la somme de 16 880.17 €. Nous avons donc réalisé une plus-value de +156.19% (x2,56) en 1 435 jours.

Nous terminons par un petit rappel pour toujours garder en tête que l’investissement n’est pas une chose facile contrairement à ce que beaucoup de personne peuvent penser (cf. notre édito).

Dans cette histoire de I Grandi Viaggi, nous avons publié 18 News dans nos lettres mensuelles depuis notre achat du 13 octobre 2013. Et sur ces 18 News 2 seulement ont été positives, les deux dernières, quand la société est enfin sortie du trou. Cela signifie, en gros, que pendant 90% du temps, il a fallu rester de marbre en constatant que la société allait de plus en plus mal financièrement.

Ce qui n’est pas évident si l’on n’a pas en soutien un process qui achète des actifs à prix bradé avec des règles strictes et qui nous permet de rester concentré sur l’essentiel. Et nous gardons aussi toujours en tête, pour cultiver une certaine modestie, que depuis le 24 novembre 2008, nous avons à ce jour acheté et vendu 148 sociétés et que si 100 sociétés ont généré des gains, 48 ont généré des pertes. Notre process, soit nous, génère donc 1 perte sur 3 investissements. Les pertes sont donc inévitables, il faut en être conscient. Le principal étant de maintenir les gains largement supérieurs aux pertes afin que la balance soit très largement positive. Et pour l’instant nos statistiques montrent que sur nos ventes, nos gains son plus de 4x supérieurs à nos pertes. A chaque fois que nous avons perdu 100€, nous en avons gagné 400€.

La deuxième, et dernière opération de septembre, est un achat. Le vendredi 22 septembre, nous avons acheté xxx actions de la société pays. Cette société est dans le business xxx depuis 100 ans et est cotée sur la bourse xxx depuis plus de 50 ans. Elle pratique xxx sur les 4 continents. Son business est scindé en deux parties, d’une part le service avec xxx (…).

Aussi étrange que cela puisse paraître cette société qui est un des leaders mondiaux dans son secteur, se retrouve dans la catégorie « Daubasses » aujourd’hui car depuis la chute des cours du xxx (…). Et son cours a été divisé par 14 !

Nous arrivons donc, une nouvelle fois, au « presque » pire moment de la situation quand beaucoup d’autres investisseurs, « écœurés » , n’y croient plus du tout et veulent refiler la patate chaude au premier qui passe. Mais comme la croyance ne vous aide jamais en matière d’investissement, nous préférons de loin baser nos décisions sur notre process.

Ce qui est frappant avec cette société, c’est d’abord son excellente solvabilité : 70%, selon notre ratio de solvabilité maison, qui s’explique par une augmentation de capital qui a eu lieu au début de cette année (2017). Et puis, nous notons aussi une augmentation de 15% de l’activité au premier, mais aussi, au second trimestre. Ces deux points nous font donc penser que c’est le « presque » pire moment. Le pire moment étant sans doute quand l’activité baissait continuellement et que le cash est venu à manquer, soit avant l’augmentation de capital.

Nous tenons toutefois à préciser que si ces deux points sont bien réels, ce qui nous a effectivement poussé à l’achat, ce sont les cours de la société qui nous ont permis d’acheter les actifs nets tangibles de la société à +/- 40% de leur valeur comptable. Nous avons donc acheté xxx actions de l’entreprise canadienne pour 4 428.29 € frais inclus représentant 1% du portefeuille. A un cours de xxx par action frais inclus et une VANT de 1,03 xxx (la devise), le potentiel est donc supérieur à +150%.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 4 428.29 €

Nous avons vendu pour la somme totale de 16 880.17 €

Sur l’année 2017

Nous avons acheté pour la somme totale de 49 929.43 €

Nous avons vendu pour la somme totale de 76 427.22 €

Les liquidités pèsent en fin de mois 26,87% du portefeuille et sont en hausse de +3,0 points par rapport à fin août.

Pépites PEA

Performance depuis le 30 juin 2017 = +1,6%

Potentiel moyen pondéré = +96,1%

http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)

Travail admirable, chere equipe!

« Bravo ! Vous êtes abonné(e) à la seule lettre boursière francophone qui ne pousse actuellement pas à l’achat ! »

Bonne continuation!

Sur un forum bien connu, je m’étais emporté contre un membre de l’équipe.

Force est de constater que votre travail est remarquable. Votre pédagogie est exemplaire et vous suivez une ligne directrice d’investissement sensée depuis presque une décennie : l’investissement dans des petites sociétés. Vous prenez position sur des titres souvent peu liquides mais avec une décote sur les actifs tangibles. Les positions sont transparentes et envoyées à vos abonnés.

Bravo également pour vos rapports de gestion publiés chaque mois. Un travail que peu de sites, même payant, ne se donnent même pas la peine de rédiger !

Pendant que certains, comme moi, ne font que relever les incompétences des uns et des autres, … le plus incompétent, au final, c’est moi.

Puisque, moi, et je suis le seul ayant le pouvoir de me juger, je peux affirmer que je n’ai jamais dévoilé en public plus de 2 positions gagnantes. Et toujours, ou presque, a posteriori… Un bien maigre palmarès !

Longue vie aux daubasses.

Ceci est et sera mon seul et unique commentaire sur ce site.

Bravo pour ce commentaire ! Un tel témoignage de remise en question n’est pas donné à tout le monde. C’est une condition sine qua non vers le succès (épanouissement).

Et merci aux Daubasses pour le fait que leur exemplarité puisse faire naître ce genre de réaction.

Bravo, ce rapport de gestion est une brique de plus à la consécration de votre démarche. Vous avez tenu votre stratégie, vous avez tenu vos process car cela a déjà payé et cela continue de payer en tout temps.

Votre portefeuille perd de la valeur intrinsèque avec le temps, et cela vous fait pourtant gagner de la monnaie. Vous faites instantannément toute vos plus-values à l’achat (fondamentalement parlant). Le temps ne cesse alors de consommer vos gains (fondamentalement parlant), puis vous matérialisez ce qu’il en reste lorsque le marché daigne enfin payer à leur juste valeur les ruines (souvent renaissantes) de votre investissement initial. Et vous en sortez globalement très gagnant, cela dépasse l’entendement.

Cela ne me semble pas normal de faire des performances exceptionnelles en temps de crise tout en faisant de très bonnes performances en temps de prospérité. Soit vous occupez une niche récurrente, un gisement déserté par le reste du marché, soit votre risque majeur ne s’est pas encore matérialisé.

Votre démarche est tellement opposée à la mienne que j’en viens à penser que ce que vous empochez dans ces opération semble être le parfait complément de ce que je cherche à fuir à tout moment : le coût d’opportunité. Vous empocheriez une sorte de prime d’importunité ?!

Bonjour Buddha,

Merci pour votre commentaire.

Pour répondre simplement et rapidement à votre interrogation du « pourquoi donc que ça fonctionne tout le temps les daubasses ? », vous avez une bonne partie de la partie quand vous évoquez : « un gisement déserté par le reste du marché ». Et oui, c’est pas sexy la daubasse, mais ça marche.