RAPPORT DE GESTION – Janvier 2018

Prendre son temps… ce n’est plus du tout dans l’air du temps

Prendre son temps… ce n’est plus du tout dans l’air du temps

A l’heure des satisfactions / gratifications immédiates et des recherches permanentes de notifications et autres likes Facebook, Instangram, Snapchat, Twitter et autres réseaux socio(pathes), il paraît de plus en plus difficile de se projeter sur plusieurs mois, et pire, plusieurs années ! Quand le monde connecté vit à la minute, voire à la journée dans le meilleur des cas, détenir en moyenne ses actions plus de 2 ans peut sembler être une éternité.

Nous avons décidé de calculer la durée moyenne de détention sur l’ensemble des titres vendus depuis novembre 2018, soit 155 opérations, avec 48 baggers (= multiplication de 2x, 3x, … n x la mise de départ), 58 ventes avec un gain positif mais inférieur à +100% (donc, des non bagger) et 49 ventes à perte. La durée moyenne de détention est de 764 jours, soit un peu plus de 2 ans.

Et pour les positions encore en portefeuille, la date historique moyenne d’acquisition est le 04/02/2015, ce qui correspond à 1 073 jours à fin janvier 2018. Soit environ 3 ans pour les 50 lignes du portefeuille.

La moyenne pondérée ressort donc à 839 jours, soit environ 2 ans et 4 mois. Cette donnée est une approximation car nous ne tenons pas compte des renforcements et de toutes nos opérations d’émissions de PUT. Mais c’est tout de même un bon indicateur qui dit que : « oui, nous détenons en moyenne nos positions presque 2 ans ½ ».

Ce peut être frustrant pour un investisseur « actif » (en opposition avec la gestion dite passive, l’achat de trackers indiciels par exemple) de se dire qu’il ne va rien se passer pendant un certain laps de temps. Certes. Mais il faut bien avoir trois choses en tête.

Premièrement, il s’agit d’une moyenne. Et donc, il y a des dénouements plus rapides que d’autres. Certaines histoires peuvent se clore en quelques semaines, quand d’autres vont prendre des années. Il y a donc du mouvement dans un portefeuille daubasses avant la date anniversaire des 2 ans ½.

Deuxièmement, si nous retenons l’hypothèse que cette durée de détention est la durée appliquée à toutes les lignes, le « temps d’attente initial » peut être considéré comme un « one-shot ». Il n’a lieu qu’une fois : à l’origine de la constitution du portefeuille.

Une fois passée cette durée, le portefeuille vit sa vie, et au fil des événements des sociétés et des valorisations offertes par le marché, il y a des achats et des ventes. Et dans un portefeuille diversifié comme le notre, cela signifie des mois plus ou moins riches en opérations. Et comme vous le verrez, le mois de janvier 2018 a été un mois avec une activité débordante !

Enfin, le troisième et dernier point, ce n’est pas parce que nous vendons en moyenne au bout de 2 ans et 4 mois, qu’il n’y a peu de mouvements. Puisque nous pouvons, au gré des opportunités que nous offrent le marché, trouver de nouvelles cibles à acquérir.

Et donc, même s’il est vrai qu’investir comme nous le faisons, dans un portefeuille très diversifié de daubasses, est un exercice de long terme, ce n’est pas si compliqué que cela semble en avoir l’air de tenir ses positions : il se passe toujours quelque chose. Aucune inquiétude donc pour l’investisseur qui veut de l’action avec ses actions, il sera servi sans devoir être l’œil rivé minute après minute sur son portefeuille.

Si cet univers d’intangibles ne rentre pas du tout dans notre champ d’application, puisque nous nous contentons de chasser les décotes patrimoniales basées exclusivement sur des actifs tangibles (immeubles, terrains, cash, stocks, créances, …) et accessoirement sur des capacités bénéficiaires cachées (le cas des RAPP), nous pouvons néanmoins nous placer en observateurs. Et nous vous proposons quelques données issues d’un monde que nous connaissons bien, l’univers boursier, pour illustrer l’ampleur du phénomène actuel.

Une piste d’investissement rare

Nous terminons notre édito avec une petite note optimiste pour les plus entrepreneurs d’entre vous, chers abonnés. Peut être que cela ne vous a pas échappé. Bien sûr, il faut sortir un peu des sentiers battus, mais sans devoir posséder une technologie de haut niveau, ni des compétences techniques ou industrielles incroyables. Il y a quelques jours, la société canadienne CanniMed a été acquise par sa compatriote Aurora sur une base de 15x les fonds propres. Si vous aviez eu le nez creux, vous auriez pu être l’heureux actionnaire de CanniMed pour ce deal à 1,1 milliards de dollars canadiens.

Pourquoi est-ce exceptionnel ?

Parce que sans une technologie de rupture, des transactions à un tel niveau signifient qu’en fondant une entreprise avec un capital de 100, potentiellement, quelqu’un pourrait racheter votre entreprise 1 500, soit 15x la mise initiale (seulement quelques années plus tard !). Certes, le secteur est un peu spécial, il s’agit de la production de cannabis à des fins plus ou moins thérapeutiques. Il y a des chances qu’avec de tels deals que des vocations vont germer dans le secteur.

Rapport de Gestion (portefeuille daubasses)

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

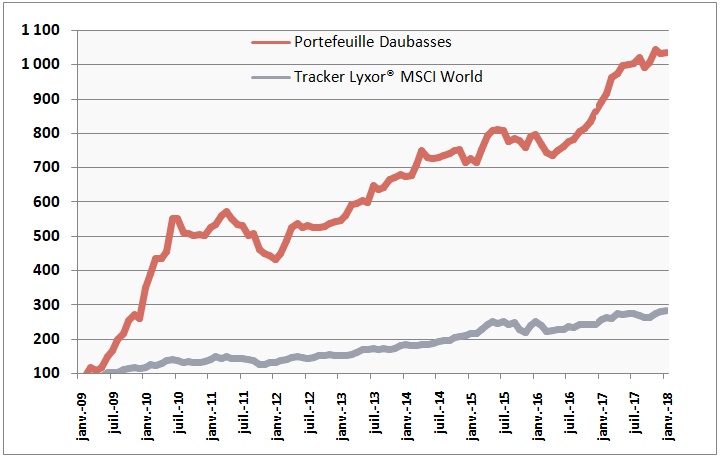

La valeur liquidative de notre portefeuille progresse de +0,92% en janvier.

Notre benchmark, le tracker MSCI World est en hausse de +1,97%.

En janvier, 12 sociétés du portefeuille affichent une performance à 2 chiffres, 9 en zone positive et 3 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle de janvier

Mouvements mensuels

5 opérations ce mois-ci uniquement au sein du portefeuille daubasses : 3 ventes et 2 achats.

Portefeuille daubasses

Nous avons commencé l’année en liquidant une veille position que nous n’arrivions pas à vendre sur se sacré marché anglais. Il s’agit du fonds coté Eastern European Property. Nous avions acheté ce fonds fermé sur la bourse de Londres le 28 Avril 2011 et renforcé le 3 septembre 2012, pour une somme totale de 2 460.20€. Nous avons réussi à vendre un premier lot le 26 septembre 2017 et un second lot liquidant la position le jeudi 4 janvier 2018. Nous avons encaissé au total 1 044.42€ frais déduit. Nous avons donc perdu -57.55% en 2 443 jours. En 2011, ce fonds fermé était principalement composé d’immobilier Turque, Roumain et Bulgare. En 2014, les gérants du fonds ont annoncé sa liquidation. Comme la valeur liquidative du fond était supérieure à plus de 50% de notre prix d’achat, nous nous sommes frottés les mains en nous disant qu’il suffisait d’attendre tranquillement que les immeubles se vendent.

Mais, bien entendu, rien ne s’est passé comme prévu. En relisant les news, on revoit le déroulement du film. Il y a sans doute eu magouille quelques part. Une mise en liquidation qui dure autant, soit plus de 5 ans, des rachat d’actions propres, plusieurs entrées au capital de Goldman Sachs et de fonds privés. Puis une annonce du retrait de la cote sans annonce d’un prix d’achat pour les actionnaires minoritaires ! Bizarre bizarre.

Si l’on fait une analyse à chaud, nous pouvons sans doute affirmer que nous n’avons peut-être pas réagi assez vite. Mais ce n’est pas évident car la VL du fonds, au départ de 118 Gbx, et malgré des ventes un peu en-deçà de ce qui était prévu, s’est quand même maintenue autour de 100 Gbx et notre prix d’achat frais inclus était de 72 Gbx. Ce qui maintenait un potentiel de gain de +/-35%… jusqu’à la dernière vente de septembre 2017 bien en dessous de ce qui était annoncé et qui a fait plonger la VL du fond à 79 Gbx réduisant notre potentiel à presque 0%. Mais pendant ce temps, le marché n’y croit plus et le cours tombe à 60-50 puis 40 Gbx. Comme nous nous soucions fort peu de ce que croit ou pas le marché, cette chute du cours ne nous fait ni chaud ni froid à partir du moment où nous nous concentrons sur les actifs.

Le problème c’est que nous n’avons pensé sur les dernières news que les gérants du fonds n’étaient pas dans le juste par rapport à leur annonce de la valeur liquidative du fonds au regard des ventes réalisées. Et plus de 5 ans en portefeuille, conformément à notre process, nous permet de vendre sur le champ avec un fait qui nous semble réellement négatif. Nous estimons donc à ce stade que nous avons sauvé un peux moins que la moitié de notre mise de départ, car la manière assez peu transparente du déroulé des opérations nous a fait croire que cette position pourrait valoir 0 € dans le futur.

Pour le moment nous ne pouvons pas savoir si nous avons pris la bonne décision sur la vente à +/- 30 Gbx, car il est toujours question d’une valeur liquidative de ce fond de 72Gbx. Si les 72 Gbx sont bel et bien distribués aux actionnaires dans le futur, nous aurons alors eu tord de liquider notre position et le maque à gagner aura été d’un peu plus de 1 000€. Si par contre, comme nous le pensons, les actionnaires sont floués d’une manière ou d’une autre (comme une sortie de cote sans prime) et ne reçoivent rien, nous auront alors eu raison.

Nous allons continuer a suivre l’affaire par curiosité. Et nous passons sur l’histoire presque habituelle du marché anglais où la société cotait 46 Gbx sur les derniers mois de 2017 et que notre ordre à 44 Gbx ne passait pas.

N’hésitez pas à aller consulter l’ensemble des nouvelles qui nous ont permis de suivre ce fond fermé depuis 2011 dans la zone Premium « News des sociétés ». Cela vous permettra de comprendre la difficulté de gestion d’une position du portefeuille par rapport aux nouvelle et aux rapports publiés.

Nous avons acheté le mercredi 10 janvier des actions de la société (réservé à nos abonnés). Cette société est active dans (… réservé à nos abonnés). Nous avons estimé son potentiel VANT à +366%. Vous retrouverez l’analyse dans la présente lettre.

Double très belles cessions le mercredi 17 janvier. La première vente s’est faite automatiquement grâce a une OPA de Centera Gold sur la dernière société aurifère de notre portefeuille : Aurico Metals. L’histoire de cet investissement est assez amusante et quand on y repense car ce n’est pas sur cette société que nous aurions pensé gagner pas mal d’argent au départ, par apport à nos autres expériences minières comme Dundee Precious Metals par exemple en laquelle nous avons beaucoup crû.

Tout commence le 5 mars 2014 quand nous achetons la minière Alamos Gold. Un peu moins d’un an plus tard, Alamos Gold rachète une société dénommée Aurico. A cette occasion les actionnaires de Alamos Gold, dont nous sommes, reçoivent gratuitement des actions de la société Aurico Metals. 211 actions pour notre cas. Un peu après cette acquisition de Alamos sur Aurico, la situation se dégrade pour Alamos Gold et nous décidons de la vendre le 5 avril 2016 avec une moins-value a la clé de -35%. Mais nous décidons dans le même temps de garder les 211 actions Aurico Metal reçues « gratuitement » et qui pèsent 90 EUR dans le portefeuille, soit presque rien. Un peu après cette vente, nous jetons finalement un oeil sur la plus petite position du portefeuille pour voir ce qu’elle a dans le ventre (cf. l’analyse dans la Lettre Mensuelle de mai 2016). Et ce que nous découvrons est intéressant : un combiné de petites mines, des projets miniers, mais aussi 6 participations en tant qu’actionnaire dans d’autres mines exploitées par des leaders du secteur comme la mine Hemlo-William gérée par BarrickGold et où la société encaisse annuellement des royalties ou des dividendes. Nous décidons de transformer la position minuscule en position valant 1% de notre portefeuille. Le 20 Avril 2016 nous achetons 5 240 actions supplémentaires pour la somme de 3 281.58€. Avec les 211 actions gratuites, nous détenons donc un total de 5 451 actions. Comme expliqué au départ, en cette fin d’année 2017, une OPA est lancée sur Aurico Metals par Centera Gold qui propose 1.4331$ par action. Nous avons donc encaissé lors de cette transaction une somme totale de 6 360.16€ net de frais. Notre plus-value est donc de +93.81% en € en 637 jours.C’est en fait sur deux acquisitions (OPA) consécutives que s’est déroulé cet investissement ! Une première.

Comme ils s’agit de notre dernier investissement sur des minières « or », toujours soucieux de parler de nos réussites et de nos échecs, voici donc le bilan de nos 7 opérations minières et donc d’un échec dont nous avons beaucoup débattu et exposé publiquement nos réflexions. Nous le chiffrons cette fois et tirons les conclusions.

Nos pertes

Oceana Gold : -2 401.52€

Alamos Gold : -1 212.26€

Dundee Precious Metals : -4 322.36 €

Argonaut Gold : -2 522.84€

Total pertes = -10 458.98€

Nos gains

Silver Standard : +275.47€

Kinross Gold : +434.17€

Aurico Metals : +3 075.58€

Total gains = +3 788.22€

Perte Finale = – 6 670.56€

Le plus important dans toutes cette histoire est avant tout de ne plus répéter la même erreur et le process spécifique que nous avons mis aux points a l’aulne de cette mésaventure et exposé à de maintes reprises (nouveau process lié aux matières premières), nous le permettra a l’avenir.

Chiffrer la perte nous semble aussi intéressant pour comprendre l’asymétrie de notre process et mettre en lumière les conséquences d’une erreur : -6 670, 56€ de perte finale cela vaut 1.45% de notre portefeuille actuel à fin janvier. Disons le autrement. Le fait de diversifier permet quand on se vautre, ce qui est notre cas sur cette histoire, d’encaisser une perte relativement faible. Il ne s’agit en aucun cas de minimiser notre perte, car nous pouvons vous assurer que nous avons « souffert » de notre erreur, ni de minimiser quoique se soit quand la chose est négative, nous voulons juste vous faire comprendre que notre devise mainte fois répétée: pile je perds peu et maximum 3.33% sur une seule position et face je gagne beaucoup est parfaitement illustrée ici. Cette asymétrie : Perte minimum et connue d’avance / gain très élevé et inconnu, est d’une importance capitale pour générer un rendement supérieur au marché a long terme.

Voilà pour nos minières.

L’autre vente de cette même journée du 17 janvier 2018 concerne les actions de notre société Suisse Tornos Holding, fabriquant de machines de précision qui souffrait d’une franc Suisse fort et donc de la concurrence lors de notre achat le 21 octobre 2016 pour 3 730.23€ frais inclus. Notre stop mis en place dès le franchissement de la VANT a été exécuté et nous avons encaissé 8 677.70€ net de frais, soit une plus-value de 132.63% en 453 jours.

Est-ce une impression complètement biaisée ou est-ce un avantage intéressant – le sujet est a creuser mais pour l’instant après Bell AG (une RAPP) et Tornos, mini de chez mini échantillon nous en convenons – nous avons l’impression que la « daubasse » Suisse est le véritable must la catégorie « Daubasse ».

Qu’avons nous observé ? Le plus important : la direction dit ce qu’elle va faire pour résoudre le problème mais surtout fait ce qu’elle dit ! Si la première proposition est déjà pas mal au niveau « Daubasses » (certaines directions ne pensent même pas a résoudre le problème), la seconde, soit la matérialisation des projets de résolution, est nettement plus rare (certaine direction répètent en boucle que c’est la faute à tout le monde, sauf a eux, qui pilotent la société de A à Z). Dans le cas de Tornos, la direction annonçait vouloir réduire les coûts et externaliser en Chine une partie de la production pour redevenir plus compétitif sur leurs produits. Ces deux choses ont été réalisées. Il nous reste deux sociétés Suisse en portefeuille et nous allons continuer à les observer en espérant une issue aussi favorable.

Et le lendemain, le jeudi 18 janvier, nous procédons à notre cinquième et dernière opération avec l’achat d’une société chinoise de Hong Kong classée dans notre catégorie RAPP, pour (Rendement à Petit Prix) : (réservé à nos abonnés). Cette société fabrique principalement des (… réservé à nos abonnés).

Comprendre une RAPP, c’est détecter de la valeur cachée même si tout n’est jamais rose… même avec des profits dans comptes de résultats, ce qui est généralement le cas pour une RAPP, et l’est ici. Ce qui n’est pas rose, c’est que le chiffre d’affaires de la société ne cesse de se réduire. Mais les marges augmentent parce que la société s’est défaite de ses activités peu rentables. Comme souvent, une RAPP possède un certain collatéral immobilier. Comme toujours, pour une RAPP le marché comprend que cette société est poussive et présente une perspective d’avenir réduite voire inintéressante. Nous y voyons quant à nous principalement un risque limité avec des profits aussi petits soient-il couplés à un certain collatéral.

Une RAPP a pour nous tout le temps de résoudre son problème pour améliorer sa situation financière et cela nous semble être le cas de (réservé à nos abonnés) dont nous avons acheté xxx actions pour la somme totale de 4 614.39€ représentant 1% du portefeuille. Vous retrouverez dans cette lettre notre analyse sur plusieurs pages déroulée en 3 volets : Gestion, Solidité du bilan, Croissance et rentabilité, soit une grille de 15 points analysés et commentés sur 8 ans de bilans annuels. Ce process chiffré est une habitude pour les analyses de RAPP et impose une objectivité maximale.

Notons pour finir une opération qui n’en est pas une avec l’expiration de l’émission de nos options PUT sur l’action (réservé à nos abonnés) le 19 janvier avec un gain brut à la clef de +10,67% en moins de 11 mois. C’est notre 18ème opération d’émission de PUT rentable depuis le début de notre aventure.

Rappel des faits avec le mai que nous avions envoyé en fin février 2017 :

Strike = 37,5 USD

Prime encaissée = 4 USD

Echéance = 19 janvier 2018

Quand un secteur est massacré, jouer les assureurs, en encaissant par avance une prime (généreuse ?) pour prendre un risque (limité ?), nous va bien. Vous vous rappelez ? En tant que pionniers, nous étions les premiers à avoir vendu des PUT sur le pétrolier BP en 2010 lors de l’explosion de leur plateforme pétrolière ! Cet investissement nous avait généré un rendement de 11% en 4 mois. Nous avions ensuite répété ce système d’assurance à plusieurs reprises.

Cette fois, c’est le secteur du retail US qui semble être dans l’œil du cyclone. Alors que le dernier rapport financier de (réservé à nos abonnés) indique, certes un ralentissement de l’activité, mais des bénéfices toujours présents avec une hausse du dividende (+10% !) et un programme de rachat d’actions toujours actif.

Ainsi, nous avons décidé d’en profiter pour placer nos plantureuses liquidités – qui dépassent largement 20% de notre portefeuille – à un taux de 12% annualisé. En contrepartie de ce rendement, nous nous engageons à acquérir xxx actions Kohl’s à un cours de 37,50 USD le 19 janvier 2018, si le cours de l’action est inférieur à 37,50 USD.

A l’échéance, le 19 janvier 2018, il y a donc 2 scénarios :

1) le cours de l’action est au dessus de 37,5 USD. Nous nous encaissons donc la prime de 4 USD. Cela représente donc un rendement de 10,67% en moins de 11 mois. Soit un rendement annualisé proche de 12%.

2) le cours de l’action est en dessous de 37,5 USD et nous sommes obligés d’acheter à 37,5 USD. Notre prix de revient est alors de 37,5 – 4 USD = 33,5 USD.

Et à 33,5 USD (= cours du strike – prime encaissée = 37,5 – 4), le potentiel avec notre objectif de cours RAPP ressort à +249,4%.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 9 3166,44 €

Nous avons vendu pour la somme totale de 16 082,28 €

Sur l’année 2018

– idem –

Les liquidités pèsent en fin de mois 31,40% du portefeuille et progressent de +1,29 points par rapport à fin décembre, soit +5,2%.

Voici à présent la performance par catégorie sur l’année 2018 (et durant le mois) :

1° RAPP = +4.16% (sur le mois = +4.16%)

2° Diversification Value = +2.24% (sur le mois = +2.24%)

3° Net-Estate = -1.46% (sur le mois = -1.46% )

4° Net-Net = -2.30% (sur le mois = -2.30% )

Pépites PEA

Performance depuis le 30 juin 2017 = +5,2%

Potentiel moyen pondéré = +106,1%

http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)