Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

Rapport de Gestion (portefeuille daubasses)

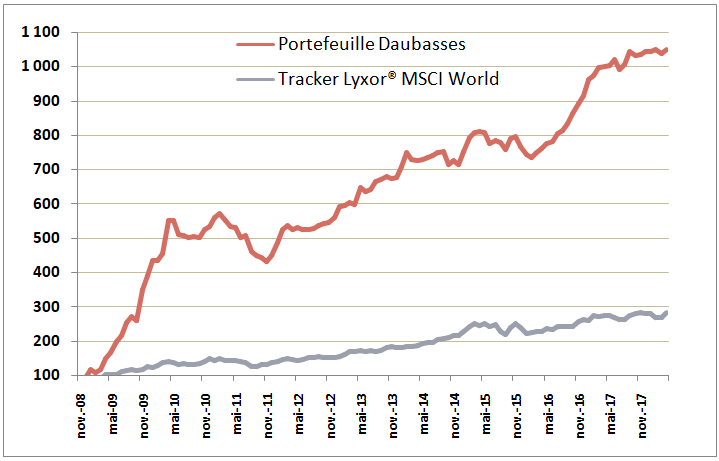

Notre portefeuille clôture le mois d’avril en progression de +0,42 %. Sur l’année 2018 nous restons en en zone négative à -0,24%.

Notre Benchmark, le tracker MSCI World a rattrapé sa perte du mois précédent en progressant de +3,80% sur le mois. Sur l’année 2018 il repasse en positif a +0,14%

En avril 9 sociétés du portefeuille affichent une performance à 2 chiffres, 5 en zone positive et 4 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle d’avril

Mouvements mensuels

2 opérations en avril, et qui concernent uniquement le portefeuille daubasses.

Portefeuille daubasses

La première opération du mois est une vente. Le mercredi 4 avril, nous vendions à contre-cœur une daubasse qui nous en avait fait voir de toutes les couleurs : la société de promotion immobilière brésilienne Gafisa SA.

Cette histoire ne se termine pas sur un air de samba endiablé, mais sur une perte de -19,10% net de frais en euros, au bout de 1 204 jours de présence dans notre portefeuille.

Pourquoi avons- nous vendu ?

Voici un an, en mars 2017, le rapport annuel de la société nous montrait une solvabilité insuffisante à 37% alors que nous exigeons 40%. Notre process de gestion de la solvabilité nous donne deux possibilités : si la société maintient sa solvabilité dans les publications suivantes au-dessus de 30%, nous pouvons patienter 1 an pour voir si elle revient au-dessus de nos 40% de solvabilité exigés. Dans le cas contraire, la société est vendue 1 an plus tard, sans sentiment. Si pendant ce délai, la solvabilité passe sous 30%, les actions de la société sont vendues sur le champ.

L’année passée, la société Gafisa est donc passée sous les 40% de solvabilité et est entrée en observation. Et aucun des rapports financiers publiés depuis n’a permis à la solvabilité de repasser au-dessus de 40%. Pire, dans le dernier rapport, la solvabilité a plongé dangereusement à 28%. Ce qui a donc déclenché la vente.

La solvabilité est pour nous un des piliers majeurs de notre process, avec la décote sur les actifs tangibles, et évidement de notre réussite. Les 40 % de solvabilité que nous exigeons définissent en fait ce que nous considérons comme un endettement (ou effet de levier) raisonnable. C’est subjectif bien sûr, et le principal est de se sentir à l’aise avec ce paramètre que chaque investisseur peut adapter comme il l’entend, à condition de bien comprendre qu’un endettement raisonnable signifie surtout un endettement limité qui permet de ne pas ajouter une difficulté supplémentaire à d’autres difficultés. Et comme l’on sait que les sociétés que nous qualifions de Daubasses ont souvent des difficultés avec un produit, avec un marché, avec leur gestion globale ou autres… un endettement modéré alors que les ventes diminuent, octroie au management une petite liberté de manœuvre qui peut parfois être mise à profit pour résoudre les problèmes. Un endettement trop conséquent ajoute un problème qui peut être fatal. La difficulté débouchant parfois sur l’impossibilité de rembourser ses dettes assez rapidement. C’est la très grosse goutte d’eau qui peut rapidement faire déborder un vase déjà plein, dans l’univers daubasses.

Nous avons acquis des titres la société Gafisa à 3 reprises et atteint notre limite de 3,33 % du portefeuille. Notre premier achat, 148 actions (après reverse-split) a été réalisé le 19 décembre 2014, notre second achat de 148 actions (après reverse-split) a été réalisé le 8 avril 2015 et notre troisième achat de 259 actions (après reverse-split) a été réalisé le 9 juin 2016. Nous avons donc acheté un total de 556 actions (soit 7 500 actions avant le reverse-split de 2017 de 13.4892 : 1) pour la somme totale frais inclus de 10 113,54 €.

Durant notre détention, la société a versé 3 dividendes et distribué le produit de le vente d’une de ses filiales, la société Tenda. Nous avons encaissé avec ces distributions un total de 5 432,37 € net de frais réparti comme suit : 4 102,95 € sur la vente de Tenda et 1 329,42 € de dividendes. Il faut ajouter à cela la vente de nos 556 actions ce mercredi 4 avril où nous avons encaissé 2 749,35 € net de frais. Soit un total encaissé de 8 181,72 € et donc une moins-value de -19,10 %.

Voici pour conclure les gains et les pertes sur nos trois tranches d’investissement : notre premier achat réalisé le 19 décembre 2014 a généré une perte de 43.1%, notre second achat, réalisé le 8 avril 2015 a généré une perte de -19.8% et notre troisième achat du 9 juin 2016 a généré un gain de +7.18%. On constate, une nouvelle fois, que les renforcements à prix plus bas nous ont permis de limiter les dégâts.

Nous avons donc acheté un lot de n actions de XXX valant 1% de notre portefeuille. Le risque nous semble limité à moyen et long terme tandis que le potentiel de gain nous semble inespéré à +165% (pour dire important), surtout sur une entreprise française ! C’est ce type d’asymétrie que nous privilégions depuis 2008 et que nous allons continuer à privilégier.

La seconde, et dernière opération du mois, a lieu le jeudi 19 avril avec l’acquisition d’actions de la société allemande, et donc éligible au PEA, XXX. Vous retrouverez l’analyse de cette société dans cette lettre d’avril.

Nous avons acquis 710 actions de cette société pour la somme totale frais inclus de x € soit n EUR par action représentant 1% du portefeuille.

Ce holding familial est scindé en 3 entités (…) et enfin XXX Immobilier : tout le parc immobilier de la société comprenant les magasins de la société et autres, et enfin une entité regroupant d’autres enseignes de (…) en une sorte de « coopérative ». La société possède plus de 1 00 magasins et est implantée à travers l’Europe.

Deux points nous ont vraiment intéressé dans ce holding, c’est acquérir 10 EUR par r action pour au moins 6 EUR d’immobilier, auxquels il faut ajouter la rentabilité des magasins.

La valeur estimée de cette RAPP est pour nous de x EUR par action, soit un potentiel de +150%.

Il manque bien entendu quelques points négatifs à ce tableau qui semble « idyllique ». Tout d’abord une croissance faible, des marges réduites sur les derniers magasins ouverts et une mainmise familiale (pas entièrement négative) qui empêchera par exemple toutes OPA sans l’accord de la famille (…) car la forme juridique de la société est la commandite.

Nous ne vous cachons pas que nous avons vu bien pire comme points négatifs sur ces plus de neufs ans écoulés à chasser la « Daubasse », d’autant plus que la société possède un collatéral immobilier important, lui offrant une base sérieuse pour affronter tous les aléas des marchés. Plus de détails dans l’analyse.

Portefeuille Pépites PEA

– RAS –

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté sur le mois pour la somme total de 4 703.27 €

Nous avons vendu sur le mois pour la somme total de 8 181.72 €

Sur l’année 2018

Nous avons acheté pour la somme totale de 27 401,10 €

Nous avons vendu pour la somme totale de 38 472,39 €

Les liquidités pèsent en fin de mois 31,6% du portefeuille et sont en baisse de -1,0 points par rapport à fin mars.

Voici à présent la performance par catégorie sur l’année 2018 (et durant le mois) :

1° RAPP = +9.06% (sur le mois = -0.08%)

2°Net Estate = +3.75% (sur le mois = +6.17%)

3°Diversification Value = -7.47% (sur le mois = -1.21%)

4°Net Net = -8.82% (sur le mois = -0.35%)

Pépites PEA

Avec maintenant 10 mois d’existence, la performance est au rendez-vous : +17,7% vs. +5,9% pour l’indice de référence. Et le potentiel reste appréciable à + 81,9% en plus de compter sur une ligne hyper défensive de YYY. Potentiel + décote + protection = avenir relativement serein.

Potentiel moyen pondéré = +81,9%

Plus d’informations ici : http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)