Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

Rapport de Gestion (portefeuille daubasses)

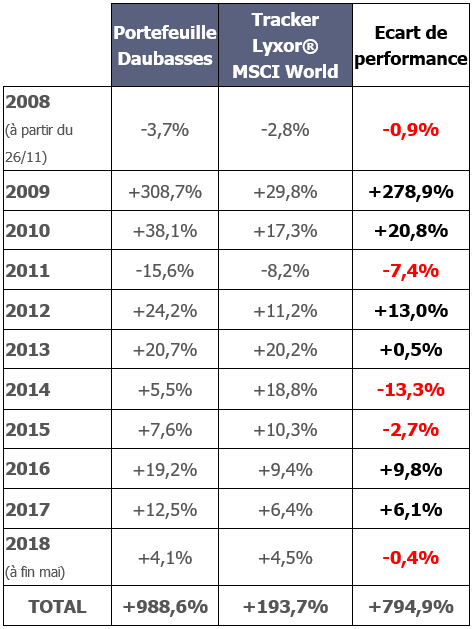

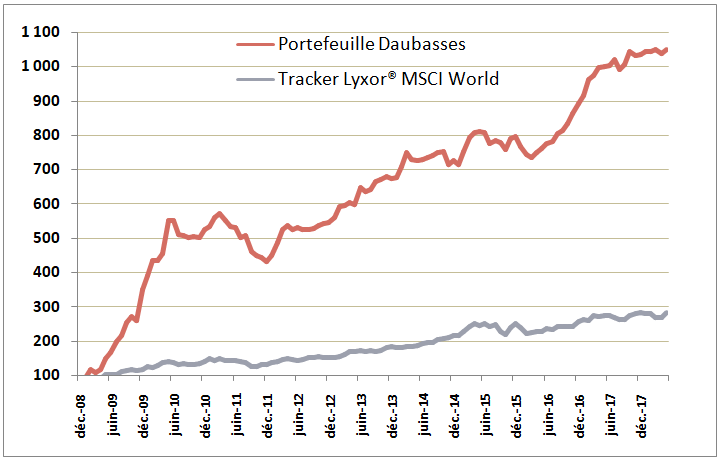

Le portefeuille réalise une performance de +3,34% en mai. Sur l’année 2018, nous repassons dans le vert avec un joli +4,11%.

Notre benchmark, le tracker MSCI World progresse de +3,69% sur le mois. Sur l’année 2018, il est sur une hausse de +4,55%.

En mai, 10 sociétés du portefeuille affichent une performance à 2 chiffres, 8 en zone positive et 2 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle de mai

Mouvements mensuels

2 opérations d’achat en mai, uniquement le portefeuille daubasses.

Portefeuille daubasses

La première opération a lieu le jeudi 17 mai. Nous avons renforcé une de nos positions, la société française XXX active dans la (…). la première fois que nous avons acheté des titres de la société, c’était en 2008 au démarrage du portefeuille. Nous les avions revendu un peu plus de 6 mois plus tard avec un profit net > 100%.

Cette société figure donc dans la liste de nos baggers et était a l’époque une net-estate. Nous retrouvons ensuite la société dans notre liste RAPP (pour Rentabilité A Petit Prix) en 2017… Et nous en achetons un premier lot le 20 décembre 2017 représentant 1% du portefeuille. C’est donc un achat (Bis) – comme nous avons déjà effectué quelques, et plutôt avec succès.

Pourquoi renforcer ce titre ?

Le cours dégringole ensuite et à la mise a jours de nos fiches avec les deniers résultats, nous observons que la société correspond de nouveau à nos critères net-estate, dont l’idée principale est que l’action de la société cote à un cours de 30% inférieur à son immobilier au prix coutant (avec une décote de 20%) plus son stock de marchandises, son cash et ses créances court terme, et ceci tout en réalisant toujours des bénéfices. A un cours de xxx EUR, le potentiel que nous estimons est de +129%, et par les temps qui courent, c’est intéressant. Nous décidons donc de renforcer en achetant un second lot pesant 1% du portefeuille à un prix inférieur de 34% à notre premier achat bis !

En attrapant de nouveau ce « couteau qui tombe », soit en moyennant à la baisse, nous sommes parvenus à baisser notre prix d’achat de départ de -18%. C’est une conséquence cette réduction du prix de revient, et non un objectif en soit « d’abaisser le PRU ».

Seconde opération du mois le mardi 22 mai, nous avons acheté des actions d’une nouvelle RAPP, pour (Rentabilité A Petit Prix) du nom de XXX. Il s’agit d’une société américaine active dans (…). Cette société possède xxx magasins à travers le monde et (…) et est dirigée depuis (…) reconnu par tout un secteur pour ses qualités de manager et ces innovations permanentes.

Après notre analyse type détaillée de tout le bilan et du compte de résultat sur 8 ans, nous pouvons affirmer objectivement que cette société possède un très beau collatéral immobilier et pas mal de cash, et donc une solidité financière indéniable renforcée par son endettement faible, selon notre critère habituel de solvabilité. Et enfin, ses capitaux propres qui ont augmenté régulièrement sur plus de 8 ans, nous permettent de dire que cette société a été historiquement rentable. Le reste des éléments que nous jugeons positifs, comme, un management de qualité chiffré selon nos critères, des profits récurrents et un manager emblématique et d’autres points, sont pour nous des cerises supplémentaires sur le gâteau qui vont augmenter les probabilités qu’ « il se passe quelque chose de bien avec cette société » pour paraphraser le grand Walter Schloss.

Toutes ces belles choses étant la première partie de l’aventure, nous passons ensuite à la seconde partie toujours plus difficile à écouter : pourquoi est-ce que monsieur le marché nous offre une si belle société à si petit prix ?

Alors que ce monsieur ne fait jamais de cadeaux… qu’est-ce qui ne tourne pas rond avec cette société pour que des investisseurs soient prêts à nous vendre leurs actions pour quelques dollars et une « chique » pièce ? Nous avons relevé cinq points qui donnent entièrement raisons aux vendeurs d’aujourd’hui.

La première, c’est que nous sommes dans un business dites de la vielle économie (…) qui ne fait plus rêver aucun investisseur qui privilégie plutôt les fintech, les perspectives de la blockchain ou les voitures d’Elon Musk qui voyagent déjà dans l’espace ! Et pourtant, à court terme comme à très long terme, les probabilités sont très largement en faveur des chaises dont l’homme aura toujours besoin pour s’assoir, des tables pour partager un repas et d’une lampe de chevet pour ne pas s’étaler en pleine nuit quand un besoin urgent l’oblige à se diriger vers les toilettes… Les fintech, les blockchains et les bagnoles de Musk peuvent par contre disparaître rapidement du paysage et tomber dans l’oubli et ont une probabilité très mince, comme tout ce qui est nouveau, d’encore exister dans 50 ans et plus.

La seconde, c’est que cette société XXX est rentable, mais sa rentabilité annualisée (« comptable ») est d’environ 4-5%. Nous sommes donc dans des rentabilités de pas de souris comparées à des rentabilités de fusée comme Apple, Facebook, Nvidia et plein de nouvelles stars de Wall Street et d’ailleurs. Quel investisseur va perdre son temps avec 4% de probable avancée par an ??

Le troisième, c’est que le manager de la société est très âgé et que tout investisseur est en droit de se demander si tout homme de cet âge n’est pas de plus en plus exposé au risque de perdre sa pêche d’antan ou de se faire remplacer par un bras cassé quand ont est, et a été, un manager d’exception comme c’est le cas ici.

Le quatrième point, ce sont les bénéfices de 2017 qui sont positifs, certes, mais ont chuté de 36%. Cela peut faire peur si l’on a juste comme point de repère les profits d’un an en baisse sans remettre cela dans le contexte général d’un bilan solide renforcé par un faible endettement. Mais à chacun ces repères.

Le cinquième point, c’est sans doute la macro avec des taux US qui vont augmenter dans le futur et qui signifie que les clients qui vont emprunter pour faire leur lèche-vitrine dans notre société. Donc, à court, voire moyen terme, les emprunts vont sans doute diminuer, et les ventes de meubles peut-être aussi…

Voici donc en gros pour la vision des risques pour compléter le tableau.

Investir en Daubasses, c’est à la fois très simple et très compliqué.

Très simple, car il suffit d’un « petit plus » à la société pour booster le cours jusqu’à nos objectifs modestes et nous permettre ainsi de gagner de l’argent. Le plus compliqué, c’est qu’à chaque investissement, nous sommes dans une sorte de pari où nous essayons méthodiquement de mettre de notre côté les plus hautes probabilités de réussite.

Et pour se faire, nous nous assurons au maximum que la société aura les moyens de tenir le plus longtemps possible, jusqu’à ce « petit plus » qui boostera le cours, avec des actifs en quantité suffisante, un endettement réduit, etc. Et ce « petit plu »s qui nous fera gagner de l’argent peut arriver très vite, peut arriver après pas mal de temps, ou encore ne jamais arriver et nous faire perdre de l’argent en plus du coût d’opportunité.

Avec notre achat d’actions de la société XXX, le potentiel que nous estimons est de +70% et c’est sans doute un des plus faibles potentiels depuis le début du portefeuille, bien que toujours supérieur au potentiel moyen pondéré de notre portefeuille de +63,7% (lors de notre achat). Par contre le couple potentiel / risque nous semble malgré tout très intéressant sur cet investissement et dans le contexte d’un marché haussier qui dure depuis plus de 8 ans maintenant.

Portefeuille Pépites PEA

– RAS –

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 9 387,09 €

Nous avons vendu pour la somme totale de 0 €

Sur l’année 2018

Nous avons acheté pour la somme totale de 36 588,19 €

Nous avons vendu pour la somme totale de 38 472,39 €

Les liquidités pèsent en fin de mois 28,5% du portefeuille et sont en baisse de -3,1 points par rapport à fin avril.

Voici à présent la performance par catégorie sur l’année 2018 (et durant le mois) :

1°Net-estate = +9,2% (sur le mois = +5,5%)

2°RAPP = +9,1% (sur le mois = +0,1%)

3°Diversification Value = -8,5% (sur le mois = -1,0%)

4°Net-net = -2,0% (sur le mois = +6,9%)

Pépites PEA

De bonnes publications qui soutiennent largement les cours et une performance à +19,1% en 11 mois d’existence, on approche les +20% !

Rien ne presse pour arbitrer, car toutes les sociétés ont encore du potentiel.

Potentiel d’encore +75% malgré une ligne de couverture : aucun stress donc.

Potentiel moyen pondéré = +75,3%

Plus d’informations ici : http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)