Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié plusieurs semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

Rapport de Gestion (portefeuille daubasses 1)

Notre portefeuille clôture le mois de septembre en recul de -1,97 %. Sur l’année 2018 notre performance est de +3,13%.

Notre benchmark, le tracker MSCI World progresse de +0,75% sur le mois et sur l’année 2018 il est en hausse de +7,98%.

En septembre, 7 sociétés du portefeuille affichent une performance à 2 chiffres, toutes en zone négative (une première ?). Ces sociétés sont les suivantes :

réservé à nos abonnés (…) cf. Lettre mensuelle de septembre

Mouvements mensuels

1 vente en septembre dans le portefeuille daubasses et 1 arbitrage dans le portefeuille Pépites PEA (1 vente / 1 achat)

Portefeuille daubasses

Nous avons cédé toute notre ligne d’actions de la société américaine Dover Downs Gaming & Entertainment le mardi 11 septembre. Ce titre devient notre 51éme bagger avec une performance de +172,14% en 1 901 jours, soit 5 ans et deux mois et demi. Ce qui équivaut à une performance annualisé de 21,19% pour cet investissement. Cette vente est également notre plus grosse vente en euros de toute l’histoire du portefeuille avec 17 199,41 EUR encaissés nets de frais et de taxes boursières.

Revoyons le film ensemble pour comprendre une nouvelle fois l’importance d’un process face aux aléas du marché.

Qui aurait pu croire que ce casino enregistré dans l’état du Delaware aux USA deviendrait un jour un bagger lors de l’achat de notre premier lot de 3 000 actions à 1,31 USD le 26 Août 2013, alors que la société était proposée par le marché à 41% de sa valeur d’actif net tangible (VANT) qui était de 3,46 USD ? Pas nous en tout cas.

Car la société avait certes un très beau collatéral immobilier, mais réellement aucune perspective positive déchiffrable. A l’époque, elle enregistrait « métronomiquement » des petites pertes chaque trimestre, voire exceptionnellement, présentait des comptes à l’équilibre. Nous étions juste dans notre schéma habituel d’asymétrie : « pile nous perdons peu grâce au collatéral immo ou un maximum de 1% de notre portefeuille / face nous gagnons beaucoup ». Pour beaucoup de « spécialistes value autoproclamés », ce type de société était, et est toujours, catalogué « value trap » et ne représente donc aucun intérêt.

Sans process, et c’est la première chose à retenir, il faut bien avouer qu’il faut s’accrocher, car un an plus tard le cours de cette action avait déjà perdu 20%. Et comme nous aimons toujours contredire le dicton « on ne ramasse pas un couteau qui tombe« , nous en profitions pour doubler notre position le 3 septembre 2014 en achetant un second lot de 40 00 actions à 1,09 USD. Le dernier bilan nous informait d’une VANT de 3,51 USD. Soit 5 cents de plus qu’un an plus tôt. Pourquoi se priver d’acheter des actifs tangibles proposés par le marché 20% moins chers (alors que le risque d’une perte totale représentait seulement 2% de notre portefeuille) ?

Comme nous le répétons depuis le début de l’aventure, ce n’est pas parce que l’équipe des Daubasses a décidé d’acheter une société sur la base d’un process basé sur les actifs tangibles que le cours monte soudain en flèche… Au contraire, à peine quelques jours après notre renforcement de 4 000 actions, le cours passe sous 1 dollar ! Et le 29 octobre 2014, nous prenons connaissance de l’annonce du potentiel délisting (= action qui est exclu de la cotation d’un marché réglementé pour non respect de certains critères) si l’action ne repasse pas dans les trois mois à un cours supérieur à 1 USD… Si vous croyez que les membres de l’équipe des Daubasses sont des supers héros de l’investissement, stoïques et spartiates devant une telle nouvelle, vous avez tout faux. En consultant les archives de nos échanges à de l’époque sur cette nouvelles, nous somme tous les 4 sciés et l’un d’entre nous dit spontanément après la lecture de l’annonce de délisting : « et en plus, on vient à peine de renforcer. C’est vraiment bête ! »

C’est la seconde chose à retenir. Dans la première réaction à ce type de nouvelle, nous avons tous les quatre autant de biais émotionnels que n’importe quel autre investisseur. Si nous n’avons pas largué rapidement après l’annonce du possible délisting cette infâme daubasse nommée Dover Downs Gaming poussés par les émotions négatives, c’est seulement grâce à notre process, nous expliquant que premièrement nous n’avions aucun signal de vente et deuxièmement que nous étions toujours propriétaire de 3,51 USD de valeur d’actif net tangible par action quelque soit le cours du jour et les annonces alarmistes.

Il est donc impératif de comprendre qu’il est impossible d’échapper à vos émotions et que la seule chose qui peut vous différencier de tous les autres investisseurs c’est votre process qui vous indique s’il faut acheter ou vendre, renforcer ou ne rien faire. Mais ce n’est pas fini. Le lendemain de cette annonce de menace de délisting, où nous nous sommes sentis assez cons dans un premier temps avant de revenir à notre process, une autre annonce a lieu avec la publication d’un rapport trimestriel.

Nous sommes le 30 octobre 2014 : la société vient de faire un minuscule profit. Pouf… Le cours de bourse s’apprécie sur la journée de +22% ! Vous pensez bien que nous sommes soulagés même si on se trouve une nouvelle fois un peu bête d’avoir pensé la veille que notre renforcement était une ânerie…. On voit donc avec ces deux annonces en deux jours comment le marché peut vous secouer, vous envoyer au tapis et vous faire perdre dans tous les sens si vous n’avez pas de process pour vos prises de décision. C’est de notre point de vue la principale chose à retenir liée a cette investissement.

Nous pouvons dire, après cette phase de turbulence intense, que l’action va littéralement se trainer pendant 4 ans autour de ce niveau de 1 USD, avec une seul chose positive : de minuscules profits après une réduction des coûts fixes, qui préservera la valeur des actifs nets tangibles. Mais le marché considèrera toujours pendant ces 4 années cette « daubasse » avec un certain mépris, ce qui est en partie justifié, si l’on ne tient pas compte de l’immobilier au coût d’acquisition historique équivalent à 5,76 USD par action, face a un endettement total limité de 1,30 USD par action. Ce qui constitue un solide collatéral immobilier.

Et ceci va durer jusque voici quelques mois avec l’annonce d’une législation de l’Etat du Delaware plus favorable concernant la taxation des casinos qui allait peut-être entrer en vigueur et qui a fait décoller le cours. Et ensuite, et surtout dirons-nous, l’annonce le 23 juillet 2018, d’une fusion avec la société Twin River Worldwide Holdings qui fait littéralement décoller le cours. Cette offre est logique car des actifs bradés finissent toujours par attirer des connaisseurs du marché : soit le management rachète l’entreprise pour profiter de la braderie, soit un acteur spécialiste du secteur ou des investisseurs financiers qui cherchent la bonne affaire.

Mais, dernier problème, sur le chemin de la plus-value, il n’y a pas la moindre précision sur le prix de cette fusion dans le communiqué qui annonce ce rapprochement. Au début, on se dit que la direction qui possède pas mal d’actions fera tout en faveur de l’actionnaire pour elle aussi profiter au maximum de cette fusion…..

Et au fur et à mesure que le temps passe et qu’il n’y a toujours pas d’information disponible sur le deal, nous commençons à trouver, au-delà de l’émotionnel positif de cette annonce, qu’il est temps de réfléchir à ce que l’on fait car notre casino est la seconde position de notre portefeuille et sans précision sur le prix de la fusion rien n’est jamais certain et le soufflet peut retomber aussi vite qu’il s’est emballé. Avec le dernier rapport publié, on calcule la VANT de Dover Downs Gaming à 4,02 USD par action. Comme nous détenons la société depuis le 26 août 2013, nous voici à notre durée de détention très proche des 5 ans. Or, après 5 ans de détention, notre process nous libère de toute contrainte et il nous est donc permis de vendre comme nous l’entendons si nous estimons qu’il n’y a plus de potentiel ou que la création de valeur n’a jamais été au rendez-vous. Nous décidons donc à l’unanimité de poser un stop-loss, nous permettant de protéger les profits engrangés. Nous avons jugé le manque d’information sur la fusion comme un élément négatif trop risqué. Et notre stop a été touché ce 11 septembre.

Nous avions donc investi un total de 6 320,13 EUR frais inclus en deux lots et nous avons encaissé le 11 septembre 2018 17 199,41 EUR réalisant une performance de +172,14%. Sur le premier lot de 3 000 actions, acheté le 26 août 2013, nous avons réalisé une performance de +148,22% et sur le renforcement de 4 000 actions le 3 septembre 2014, une performance de +193,33%, confirmant de nouveau l’intérêt de ramasser un couteau qui tombe… quand on a des collatéraux dans la balance !

****

Un mois d’août dans un esprit tout à fait estival avec un seul mouvement. Il s’agit d’un achat qui a lieu le vendredi 17 août via l’achat « bis » d’actions de la société (… réservé aux abonnés) , dans la catégorie RAPP pour Rentabilité A Petit Prix. C’est un nouveau « bis » car nous avions acheté des titres de cette société en tant que daubasse pure en 2013 et revendu avec une belle plus-value en un peu moins de 3 ans. En 2013, lors du premier achat, la société était une net-estate.

Quelques infos sur l’activité : (… réservé aux abonnés). C’est en fait une (petite) multinationale de part son implantation dans une cinquantaine de pays, mais reste une petite société qui ne dépasse pas les 20 M EUR de capitalisation boursière. « Small Caps ! » diront les spécialistes, « pas intéressant, trop petit ». Bien sûr, nous, on en profite !

Nous avons également procédé à un changement de catégorie dans le portefeuille pour les raisons suivantes : le 18 janvier 2018 nous achetions les actions de la société de Hong Kong dans la catégorie RAPP. Le cours de l’action ayant fortement baissé vers le mois de juin de cette année nous avons eu l’idée de renforcer, dans le cadre de notre process. Mais surprise, la société, ne correspond aujourd’hui plus à nos critères RAPP, la rentabilité s’étant détériorée, mais cette fois à nos critères net-estate, ce qui signifie une décote de minimum 30% offert par le cours sur la valeur net-estate (valeur net-net + 80% de l’immobilier à son coût d’acquisition). Nous avons donc renforcé la société le 25 Juin 2018 en tant que net-estate (du fait d’un cours qui a baissé) et sur le moment nous n’avons pas pensé à la changer de catégorie dans notre portefeuille. Nous aurions pu la transférer de la catégorie RAPP dans la catégorie net-estate. Vous trouverez donc désormais l’action en position #33 dans la catégorie net-estate du tableau de notre portefeuille.

Portefeuille Pépites PEA

Il est décidé de céder la position la plus spéculative du portefeuille, à savoir les actions de la société allemande de production et de distribution audiovisuelle (… réservé aux abonnés), le lundi 3 septembre avec une perte de -17,1% frais inclus après 1 an et 3 semaines de détention en portefeuille.

Certes, il y a encore un très gros potentiel sur ce titre, mais la marge de sécurité est faible puisque basée uniquement sur le redressement potentiel de la profitabilité…. Ce qui n’a d’ailleurs pas eu lieu sur les 12 derniers mois. La principale faiblesse du titre est de présenter trop peu d’actifs tangibles en collatéraux.

Surtout, cette cession permet d’acquérir des titres d’une entreprise française qui est selon nous dans un tournant. Il s’agit de la société française (… réservé aux abonnés) . Comme vous le verrez dans l’analyse disponible dans la lettre mensuelle d’octobre – et que vous devez avoir reçu par mail lors de l’achat des actions -, la société fait face à une concurrence forte sur une de ses activités historiques et nous pensons, pour la pérennité de l’ensemble de l’entreprise, qu’il serait opportun de céder cette activité ou du moins de mener une opération stratégique pour améliorer ses parts de marché rapidement au risque de devoir abandonner la négoce de matériaux de construction faute d’avoir atteint une taille critique.

L’objectif de cours de (… réservé aux abonnés) correspond à un potentiel de +91,4% sur le cours d’achat. Surtout, contrairement à (… réservé aux abonnés), nous estimons que les collatéraux constitués d’actifs bien tangibles, et surtout d’une rentabilité déjà présente, et qui peut être significativement améliorée, rendent cet investissement moins risqué. Même si, bien sûr, nous sommes conscients que notre scénario repose sur des hypothèses de redressement de la situation qui sont loin d’être évidentes à court terme, surtout pour une entreprise bien implantée localement, avec un actionnariat principalement familiale aux valeurs humaines fortes. A vous de vous faire votre propre opinion à la lecture de l’analyse.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté sur le mois pour la somme totale de 0 €

Nous avons vendu sur le mois pour la somme totale de 17 199,14 €

Sur l’année 2018

Nous avons acheté pour la somme totale de 55 402,75 €

Nous avons vendu pour la somme totale de 72 649,50 €

Les liquidités représentent en fin de mois 32,8% du portefeuille, c’est une hausse de 4,2 points par rapport à fin août.

Voici à présent la performance par catégorie sur l’année 2018 (et durant le mois) :

1° Net-estate = +8,7% (sur le mois = -5,4%)

2° Net-net = +4,4% (sur le mois = +0,6%)

3° RAPP = +4,3% (sur le mois = -1,8%)

4° Diversification value = -13,8% (sur le mois = +4,1%)

Pépites PEA

Potentiel moyen pondéré des actions en portefeuille = +96,7% (+9 points)

Plus d’informations ici : http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)

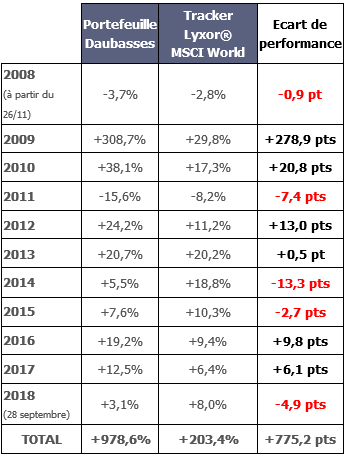

Vous êtes quand même des supers héros, car je pense que nous sommes nombreux à rêver d’avoir de telles performances sur 10 ans.

Une remarque concernant le graphique sur 10 ans : à l’instar de ce qui se fait dans le secteur des fonds, celui-ci est trompeur (cette fois ci ce n’est pas en raison de l’intervalle de temps choisi). Il faudrait peut être le tracer en logarithmique pour avoir un rendu plus réaliste.

Ce qui devrait ressortir du graphique et que l’on ne voit pas actuellement c’est que la performance du MSCI sur 10 ans est de 11% tout comme votre performance hors 2009. On devrait donc observer un décalage de performance uniquement sur 2009, le reste du temps les 2 courbes devraient être à peu près parallèles.

*bonjour Stéphane,

Merci pour vos mots sympathiques.

C’est flatteur de nous comparer à des fonds professionnels !

Sauf erreur de notre part, les fonds ne publient jamais des graphes « en logarithmique ».

Et pour mieux lire ce graphique, vous avez le tableau avec la performance annuelle.

Avec la publication de tous les relevés bancaires de toutes les transactions, sommes-nous plus transparents que les professionnels de l’industrie financière ?