Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié plusieurs semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

Rapport de Gestion (portefeuille daubasses 2)

Le portefeuille clôture le mois de novembre, son premier mois complet, en recul de -2,73 %.

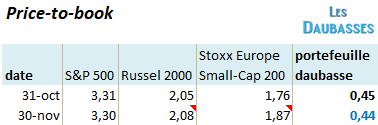

Price-to-book

Ce ratio compare le ratio « cours / fonds propres » de quelques indices mondiaux : S&P 500 (500 plus grosses capitalisations US), Russel 2000 (indice de référence de 2 000 petites capitalisation américaines) et le STOXX Europe Small-Cap 200 (composé de 200 petites capitalisations européennes) que nous comparons avec le price-to-book moyen pondéré du portefeuille*.

Nous pensons que cet indicateur est un bon moyen de « sentir le marché » et de visualiser rapidement la décote moyenne du portefeuille par rapport à plusieurs marchés.

*pour les net-nets et les net-estates, nous avons repris la VANT pour ce calcul : les fonds propres sont donc minorés des intangibles ; pour les RAPP, nous avons repris dans ce calcul 80% de l’objectif de cours RAPP.

Mouvements mensuels

3 achats et 2 renforcement en novembre dans le portefeuille daubasses 2. Aucun mouvement au sein du portefeuille Pépites PEA.

Portefeuille daubasses

Ce premier mois d’existence a été agité avec pas moins de 5 opérations. Que des achats. Le portefeuille a suivi logiquement la baisse générale des marchés en augmentant son exposition : moins les actifs sont chers, plus nous en avons en portefeuille.

Cela commence le mercredi 14 novembre avec l’achat d’un titre qui était dans le feu portefeuille historique des daubasses liquidé fin septembre : (… réservé aux abonnés). L’action n’avait pas assez de potentiel pour entrer dans le très sélectif nouveau portefeuille daubasses 2 qui n’était constitué que des plus importantes décotes de marché. Et les investisseurs de nous faire un cadeau en massacrant l’action de cette société suite à l’annonce des résultats trimestriels jugés comme médiocres par la communauté financière. C’est la magie des marchés ! Le titre a vu son cours être divisé par 2 en un mois, du fait d’une tendance très peu porteuse sur les cours de l’or noir avec un baril WTI qui a plongé de 20 USD (de plus 75 USD à environ 55 USD aujourd’hui).

Le marché ignore le fait que la société a réalisé une acquisition porteuse il y a quelques mois (avec récurrence puisque la société cible a des contrats de long terme) et qu’elle est également exposée au (…) en Australie. La situation nous semble donc moins catastrophique que le marché le laisse croire.

Au delà de ces considérations business, cette volatilité fait bien nos affaires, puisque avec la publication du T3 arrêtée au 30 septembre tous nos ratios daubasses sont au vert.

C’est avec ce cocktail alarmiste que nous aimons faire nos courses et avons acheté 120 actions de (… réservé aux abonnés) à un cours de xx USD, ce qui correspond à 1% de la valeur du portefeuille.

Voici les ratios au 30 septembre 2018 :

VANT = xx USD par action, soit un potentiel estimé à +221%

Ratio de solvabilité = 51%

Il faudra suivre le niveau d’endettement (solvabilité qui s’approche de nos 40% minimum exigés) lors des prochaines publications et la bonne stabilité des contrats en cours.

Les affaires continuent. Dès le lendemain, soit le jeudi 15 novembre, avec (… réservé aux abonnés). Le scénario est très ressemblant. Le marché, dans sa grande clairvoyance, a jugé que les résultats publiés le jour-même sont mauvais et a mis un bonnet d’âne à l’action en lui octroyant un « -17% » à l’ouverture.

Or, avec ces derniers résultats, notre objectif de cours a très légèrement progressé de +0,1% pour atteindre xx USD par action.

Conformément à notre process, nous avons décidé de renforcer notre position pour 2% supplémentaire puisque le potentiel a progressé de plus de 40 points en passant de +159,9% lors du premier achat à +201,2%. Soit une progression de +41,3 points.

L’opération est donc un renforcement de 8 actions de la société (… réservé aux abonnés) à un cours de xx USD.

En tant que RAPP, nous avions investi le 31 octobre 2 x 2% du portefeuille à la création de ce nouveau portefeuille. Avec ce renforcement, nous sommes donc à 2 renforcements théoriques (2 louches dès le premier achat, plus de détails ici). Ce qui signifie que nous avons donc atteint la taille maximale pour ce titre au sein du portefeuille.

Troisième opération le mardi 20 novembre avec l’achat d’actions de la société (… réservé aux abonnés). Une nouvelle daubasse dénichée lors d’une chasse à la daubasse. Une net-estate pour être exact = de la décote sur des actifs courants (cash, stock et créances clients) + immobilier en valeur d’acquisition historique. Vous trouverez l’analyse de la société dans la lettre mensuelle de décembre.

Les opérations se poursuivent avec un renforcement le mardi 27 novembre en titres de la société canadienne (… réservé aux abonnés). Les investisseurs ont décidé de vendre massivement le titre avec une baisse du cours de près -20% suite à la sortie ce jour des résultats du troisième trimestre 2018 arrêtés au 30 septembre.

C’est vrai qu’ils ne sont pas formidables : ils se soldent de nouveau par une perte de xx M CAD… mais l’entreprise sort tout de même un EBITDA légèrement positif à xx M CAD. Et surtout, les décotes restent conséquentes sur la valeur d’actif net-net qui est de xx CAD par action. Notre objectif de cours, la Valeur d’Actif Net Tangible (VANT), est en baisse (-9,7% vs. T2 2018), mais le potentiel, au cours de xx CAD est de +253%.

Par rapport à notre achat initial qui présentait un potentiel sur la VANT de +196%, c’est une progression +57 points. C’est donc une progression supérieure à +40 points. Nous avons donc décidé de renforcer notre position conformément à notre process, comme suit :

1 500 actions de la société (… réservé aux abonnés) à un cours de xx CAD

Comme pour le précédent renforcement, nous avons atteint la taille maximale pour la ligne avec ce renforcement.

Enfin, la dernière opération du mois concerne (… réservé aux abonnés). Un achat La société n’est pas inconnue, car nous l’avions déjà analysée il y a quelques temps. Nous avions loupé le coche, le titre ayant en effet rebondit de plus de +100% en quelques mois sans nous…

Un fidèle abonné alerté par la chute du cours nous a rappelé au bon souvenir de cette action par mail. En fait, l’entreprise s’est vue une seconde fois refuser son droit d’exploitation de sa carrière de sable et de gravier de (… réservé aux abonnés) et a décidé de déprécier tous les coûts immobilisés, soit une charge comptable de 6,9 M USD.

Si cet événement est malheureux pour l’entreprise, il faut avoir en tête que :

1) il n’y a aucun effet cash sur la structure financière de l’entreprise (dépréciation comptable) ;

2) ce refus ne modifie rien au business actuel, car cette carrière n’était pas exploitée. C’est « juste » une opportunité d’activité supplémentaire qui s’évapore.

Et après avoir fait tourner de nouveau nos moulinettes, les décotes patrimoniales avec les comptes du T3 2018 arrêtés au 30 septembre 2018 sont bel et bien présentes avec une Valeur d’Actif Net Estate (actif courant + immobilier et terrain en coût historique (-20%) – total du passif) de 22,01 USD par action. Le potentiel sur les actifs nets tangibles (VANT = 23,32 USD) ressort à +116%.

L’opération pour environ 1% du portefeuille est la suivante :

achat de 22 actions de la société (… réservé aux abonnés) à un cours de xx USD

Décembre s’annonce du même tonneau, avec beaucoup de mouvements à sens unique : achats et renforcements.

Le portefeuille investi sur des sociétés européennes ne bouge pas en novembre avec une valorisation identique à celle de fin octobre. Cette sélection de petites valeurs peu suivies par les investisseurs, mais de haute qualités, remplit sa mission au mieux. La performance est de +5,7% depuis le lancement. Son indice de référence est en retrait à -10,5% sur la même période.

Les liquidités représentent 12% du portefeuille et peuvent permettre de faire encore 1 ou 2 achats opportunistes. A suivre…

Le potentiel moyen pondéré du portefeuille régresse depuis le précédent reporting de 5 points à +114%.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté sur le mois pour la somme totale de 14 117,35 €

Nous avons vendu sur le mois pour la somme totale de 0 €

Sur l’année 2018

Nous avons acheté pour la somme totale de 14 117,35 €

Nous avons vendu pour la somme totale de 0 €

Les liquidités représentent en fin de mois 35,6% du portefeuille.

Pépites PEA

Potentiel moyen pondéré des actions en portefeuille = +114 % (+17 points)

Plus d’informations ici : http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)