À défaut de pouvoir siroter des cocktails sur la plage d’une île paradisiaque (crise sanitaire oblige), nous vous proposons de plonger avec nous dans l’univers passionnant des normes comptables ! Ne nous remerciez pas, on sait que vous adorez ça ! N’est-ce pas ?

Bon, à vrai dire, les normes comptables, on ne peut pas dire que ce soit notre grande tasse de thé. Mais là, ce n’est pas de n’importe quelle norme dont nous souhaitons vous parler. Il s’agit de l’International Financial Reporting Standard sixteen, IFRS 16 pour les intimes.

En nous lisant, vous nous avez sans doute vu évoquer ici ou là « des dettes hors IFRS 16 » ou « un EBITDA hors impact IFRS 16 ». Vous vous êtes peut-être dit, mais de quoi parlent-ils ? Ça change quoi ce truc ? … C’est ce à quoi nous allons tenter de répondre dans cet article (de la manière la plus simple et la plus compréhensible possible).

Préambule

Pour commencer, il nous semble bon de rappeler que les normes IFRS sont depuis 2005 le référentiel comptable applicable aux sociétés cotées en Europe. Il existe d’autres référentiels, comme par exemple les US GAAP applicables aux États-Unis, ou les Japanese GAAP applicables au Japon. Tout cela ne facilite évidemment pas les comparaisons, mais les différences entre les référentiels sont en général plutôt minimes.

Les normes IFRS sont donc obligatoires pour la plupart des sociétés cotées sur un marché européen, pour l’établissement de leurs comptes consolidés. Il existe néanmoins des exceptions, notamment pour les sociétés cotées sur Euronext Growth (un marché non réglementé qui s’adresse spécifiquement aux petites et moyennes entreprises). Celles-ci ont la possibilité, si elles le souhaitent, d’appliquer le référentiel français spécifique aux comptes consolidés (CRC 99-02 dans le jargon des comptables). C’est le choix qu’à fait la société ‘Action FR2′ des Pépites PEA , comme nous vous l’indiquions dans ce message sur le forum.

Présentation et avantages

La norme IFRS 16, entrée en vigueur au 1er janvier 2019, porte sur les contrats de location. Le principal changement apporté par la norme est que tous les contrats de location (location-financement ET location simple) seront désormais portés au bilan des preneurs.

Auparavant, seuls les contrats de location-financement conduisaient à la comptabilisation d’un actif et d’un passif au bilan des preneurs. Les contrats de location simple n’impactaient pas le bilan. Avec l’application d’IFRS 16, cette distinction entre contrat de location-financement et contrat de location simple disparaît pour les preneurs (à de rares exceptions près).

En résumé et pour faire simple, les bilans des sociétés qui utilisent la location pour disposer d’un actif vont s’alourdir.

Les objectifs visés sont :

- Une représentation plus fidèle des actifs et des passifs des sociétés,

- Une transparence accrue,

- Une comparabilité améliorée entre les sociétés qui ont recours à la location et celles qui empruntent pour acquérir un actif.

Quels impacts sur nos ratios ?

Le mieux pour répondre à cette question est de prendre un exemple. Nous avons choisi une autre société au sein des Pépites PEA : ‘Action FR3′. Même si la société détient quelques murs de magasins, elle loue également un nombre important de biens immobiliers (des boutiques principalement, mais également des entrepôts et des bureaux). Au 31 décembre 2019, le groupe dénombrait 383 contrats immobiliers entrant dans le périmètre IFRS 16. Cet exemple nous semblait donc pertinent.

Le bilan

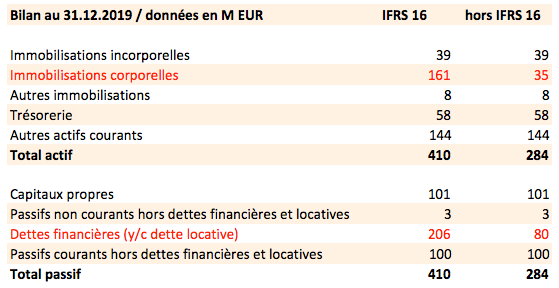

Voici un bilan simplifié de la société au 31 décembre 2019, avec et hors impact IFRS 16.

On voit que l’impact sur le total du bilan est loin d’être anodin. L’application de la norme entraine une hausse du total bilan de 44% !

Seules deux lignes du bilan sont impactées : la ligne immobilisations corporelles et la ligne dettes financières. Ces deux lignes augmentent d’un montant identique (126 M EUR).

À l’actif du bilan, la norme IFRS 16 entraine la comptabilisation de droits d’utilisation des biens pris en location (inclus dans les immobilisation corporelles). Au passif, la dette de location augmente d’un montant égal aux droits d’utilisation.

Voyons maintenant l’impact sur nos deux principaux ratios bilanciels : la VANT et la solvabilité.

On voit que le montant de la VANT (Valeur d’Actif Net Tangible) est inchangée. En effet, avec IFRS16, on ajoute des actifs d’un côté (droits d’utilisation) et des passifs de l’autre (dette locative) pour un montant identique. Et comme pour calculer la VANT nous additionnons les actifs tangibles et nous retranchons l’ensemble des dettes, l’impact est neutre.

En revanche, le ratio de solvabilité diminue assez nettement à 29% contre 45% hors IFRS 16. Notre ratio de solvabilité se calcule à partir du total bilan (qui augmente fortement) au dénominateur, et comme les autres éléments entrant dans le calcul sont inchangés (capitaux propres et trésorerie), mécaniquement, le ratio de solvabilité diminue.

Le compte de résultat

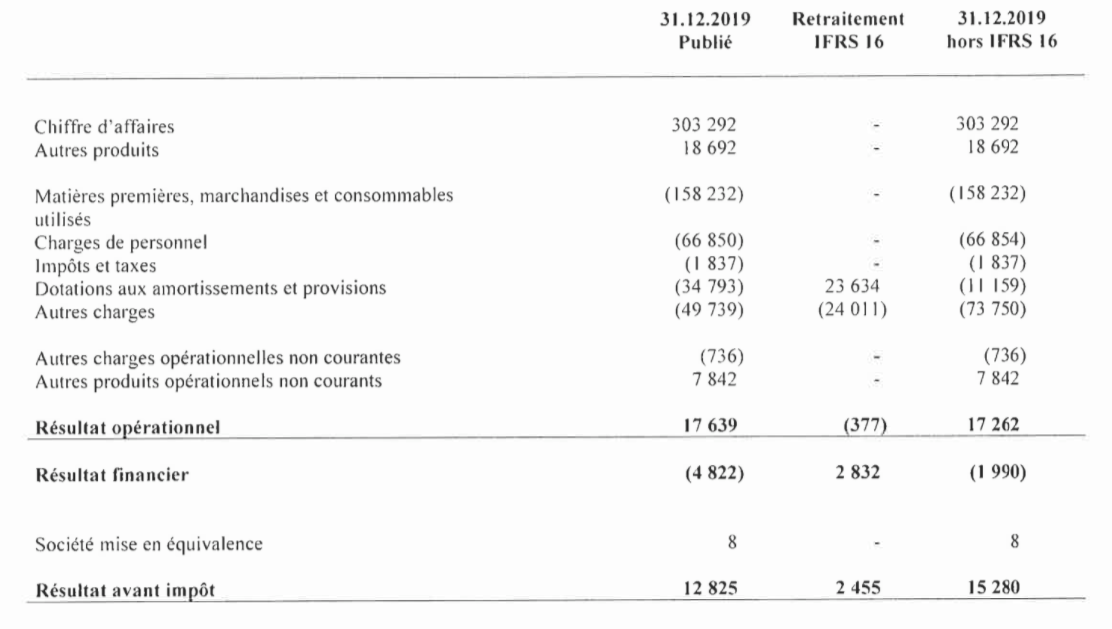

Même exercice avec le compte de résultat.

La première chose que l’on constate c’est que le résultat avant impôt diminue : 12,8 M EUR contre 15,3 M EUR, soit tout de même une baisse de 16%. Le résultat opérationnel est beaucoup moins impacté : 17,6 M EUR contre 17,3 M EUR (+2%).

Avant la mise en place d’IFRS 16, la société comptabilisait les loyers des contrats de location simple directement en charges.

Avec IFRS 16, ces charges de loyer disparaissent (ce qui explique la baisse du poste autres charges de 24 M EUR). En revanche, la société doit désormais amortir ses droits d’utilisation à l’actif du bilan, ce qui entraine la hausse du poste ‘dotations aux amortissements et provisions’ de 23,6 M EUR. On voit qu’à peu de choses près ces deux postes se compensent.

Enfin, dernier poste impacté : le résultat financier. La charge financière passe de 2,0 M EUR à 4,8 M EUR. Cette augmentation correspond aux intérêts de la dette locative portée au passif du bilan.

Il y a par ailleurs un indicateur qui subit un impact très important, il s’agit de l’EBITDA (pour rappel, l’EBITDA est le résultat avant les charges/produits financiers, l’impôt, les amortissements et les dépréciations). Ici, nous pouvons le calculer de la manière suivante : (résultat opérationnel + dotations aux amortissements et provisions). Celui-ci passe de 28,4 M EUR à 52,4 M EUR, soit une augmentation de +84% !

En résumé, on constate au travers de cet exemple :

- Un impact très modéré sur le résultat opérationnel (EBIT)

- Un impact très important sur l’EBITDA en raison de la hausse des dotations aux amortissements liées aux droits d’utilisation des biens pris en location

Les flux de trésorerie

IFRS 16 n’a pas de conséquence sur le montant total des flux de trésorerie comptabilisés. En revanche, la norme a des conséquences sur la présentation des flux de trésorerie pour les contrats de location précédemment simple.

Avant l’application d’IFRS 16, les loyers liés aux contrats de location simple apparaissaient dans les flux d’exploitation. En appliquant IFRS 16, ces loyers disparaissent des flux d’exploitation et sont remplacés par le remboursement de dette locative dans les flux de financement.

En résumé, réduction des flux d’exploitation (car moins de charges de loyers) et augmentation des flux de financement (remboursement de la dette locative).

Notre avis

Comme nous l’avons vu l’application d’IFRS 16 n’a pas d’impact sur l’un de nos principaux indicateurs bilanciels : la VANT.

Il en va différemment pour la VANN (Valeur d’Actif Net Net). Le calcul de la VANN exclut les immobilisations, donc les droits d’utilisations liés à IFRS 16. En revanche, dans notre formule d’origine, l’ensemble des dettes sont déduites. L’application de la norme IFRS 16 pénalise donc le ratio VANN. Néanmoins, de manière générale, nous préférons ne pas effectuer de retraitement. Nous obtenons ainsi une marge de sécurité supplémentaire sur la valeur des actifs.

Nous avons vu également que l’application de la norme IFRS 16 dégrade le ratio de solvabilité. Pourtant, ici aussi, nous préférons ne rien faire ! Le ratio de solvabilité est notre garde-fou pour éviter les canards boiteux. Augmenter nos exigences en la matière est un moindre mal !

Enfin, s’agissant de l’EBITDA, il nous semble nécessaire d’effectuer un retraitement afin de pouvoir établir des comparaisons pertinentes avec les données passées et de calculer des multiples qui aient un sens.

En résumé, voici l’impact d’IFRS 16 sur les principaux indicateurs que nous utilisons et les retraitements que nous opérons :

| Impact | Retraitement daubasses | |

| VANT | Non | N/A |

| VANN | Oui | Non |

| Solvabilité | Oui | Non |

| Trésorerie nette | Oui | Exclusion de la dette IFRS16 |

| EBIT | Mineur | Au cas par cas |

| EBITDA | Oui | Oui, de manière générale |

| Valeur d’entreprise | Oui | Au cas par cas |

Conclusion

On espère que ces quelques explications vous auront permis d’y voir un peu plus clair. Nous ne sommes pas des aficionados des normes, mais les changements induits par l’application d’IFRS 16 nous semblaient suffisamment importants pour s’y attarder un minimum.

Il convient aussi d’être vigilant en ce moment puisque nous sommes toujours en phase de transition (la norme étant entrée en vigueur au 1er janvier 2019, les premiers exercices concernés ont été ceux clos au 31 décembre 2019 qui ont été publiés au cours des derniers mois). Certaines entreprises auraient pu essayer de profiter de ce changement de norme pour faire croire à une embellie de leur résultats (tout particulièrement avec l’EBITDA).

De manière générale, en matière de ratios, les maîtres mots sont la cohérence et la permanence des méthodes ! Si une entreprise a régulièrement recours à de nouvelles méthodes comptables ou change sans cesse sa manière de présenter ses résultats, ce n’est pas bon signe et généralement nous passons notre chemin !

Belles vacances à toutes et à tous !

Ressources :

Focus IFRS : IFRS 16 « Contrats de location »

— Vous êtes perdu avec le vocabulaire utilisé ? —

Retrouvez l’ensemble du vocabulaire spécifique aux daubasses ainsi que les principales notions financières dans le lexique des daubasses.

Merci les Daubasses : clair et détaillé.

De fait, IFRS16 ne sert qu’à une chose : embrouiller un peu plus les comptes consolidés. C’est donc pour qu’on puisse les retraiter que la plupart des entreprises présentent leurs comptes 2019 en isolant bien ces nouveautés inintéressantes.

Sans parler du fait qu’à introduire une norme nouvelle tous les ans et retraiter les comptes de l’année précédente pour faciliter la comparaison, on ne compare plus rien du tout sur trois années de suite : bravo les IFRS ! qui sont censés faciliter la lecture de l’utilisateur des comptes consolidés : l’investisseur, ce qui n’est pas vraiment le cas.

Mais à défaire et à refaire, on n’est pas à rien faire, c’est sûr.

Encore une fois excellent article des Daubasses. Merci et vraiment bravo – je n’ai jamais vu un article aussi qualitatif sur le sujet.

Contrairement à Lieury, je pense que c’est un mal pour un bien. A terme cela devrait faire converger les normes à l’international et faciliter la compréhension comptable de sociétés à l’autre bout de monde et donc augmenter le terrain de chasse de titres sous évalués, et à court terme cela favorise les investisseurs qui vont creuser et faire une analyse financière digne de ce nom, ce que fait Daubasses par exemple. Le spéculateur lui est sans doute floué davantage s’il prend pour argent comptant les données EBITDA sur les sites d’informations financières pour en tirer des conclusions hâtives. Mais ce n’est pas l’approche Daubasses et plus généralement celle d’un investisseur Value, qui sait lire entre les lignes et apprécier plus précisément le rapport qualité prix d’un titre à instant T.

Une analyse financière digne de ce nom, ça suppose que l’on sorte des comptes le plus possible d’items calculés, voire franchement fictifs, comme la dette locative, puisque ceux-ci n’ont pas grand chose à voir avec l’exploitation d’une entreprise.

Et la richesse qu’elle crée, et qui est le truc qui intéresse vraiment l’investisseur long only.

Chaque société est un cas d’espèce : l’argument de la comparabilité ne vaut que si on utilise des bases de données normées pour faire de la recherche, soit une recherche qui est quantitative avant tout, et qui dispense facilement de bien regarder les fondamentaux.

Qui ne sont pas tous dans les comptes, loin de là.

En plus.