Retour sur la plus grosse fraude financière de la dernière décennie

Si vous suivez l’actualité financière, vous n’avez pas pu passer à côté de ce qui est sans doute le plus grand scandale financier depuis l’affaire Enron au début des années 2000. Wirecard, un groupe spécialisé dans les solutions de paiement, a déposé son bilan le 25 juin dernier après la révélation d’une fraude de grande envergure. Ce ne sont pas moins de 1,9 milliards d’euros qui manquaient à l’appel, soit tout de même un quart du bilan de la société !

Comment ce grand groupe, qui avait intégré l’indice DAX 30 en septembre 2018, a-t-il pu en arriver là ? Pourquoi les auditeurs n’ont-ils rien vu venir ? On espère avoir un jour des réponses claires à ces questions. Cette nouvelle affaire nous rappelle toutefois que les big caps ne sont pas à l’abri de ce genre de déconvenues qui peuvent réduire la valeur d’un investissement à néant.

Historique et rappel des faits

La société Wirecard a été créée en 1999 et introduite en bourse en octobre 2000. En 2000, la société réalisait moins de 2 M EUR de chiffre d’affaires pour une perte opérationnelle de 2,3 M EUR. Elle a par la suite connu une croissance fulgurante. Moins de 20 ans plus tard, le chiffre d’affaires de la société avait été multiplié par 1 000 à plus de 2 milliards d’euros pour un résultat opérationnel de 439 M EUR. Avec plus de 310 000 clients et près de 6 000 employés dans 26 pays différents, Wirecard était devenu le fleuron allemand des solutions de paiement.

Le 3 septembre 2018, le titre touchait son plus haut historique à 195,75 EUR ce qui valorisait le groupe à plus de 20 milliards d’euros (détrônant au passage la Deutsche Bank, la plus grosse banque allemande).

Pourtant, des soupçons pesaient depuis déjà pas mal de temps sur la fiabilité des comptes de Wirecard. Dès 2015, le Financial Times avait fait part de certaines interrogations concernant les pratiques comptables de la société. Mais ce n’est qu’au cours de l’année 2019, que le journal publia une série de 3 articles qui finiront par faire vaciller le cours de l’action.

En janvier 2019, un premier article avertissait que de faux documents avaient été préparés par la branche asiatique du groupe pour tromper les régulateurs et les auditeurs. L’autorité de supervision des marchés financiers allemands (BaFin) a alors pris la décision d’interdire la vente à découvert sur le titre pour une période de 2 mois, afin de répondre à une prétendue tentative de manipulation du cours de bourse.

En réponse à ces accusations, Wirecard accusa le Financial Times de corruption ainsi que de s’être appuyé sur de faux documents. Le journal britannique publie alors un nouvel article en octobre 2019 dans lequel il dévoile des preuves indiquant que les résultats de certaines filiales ont été gonflés de manière frauduleuse. Enfin, en décembre 2019, le FT a rapporté comment un ancien chef du renseignement libyen (!) a financé un réseau de 28 enquêteurs privés à la suite de critiques de Wirecard à Londres.

Pour tenter de lever les soupçons, Wirecard demande au cabinet KPMG de réaliser un audit indépendant. KPMG publie son rapport fin avril mais sans pouvoir rendre ses conclusions faute d’avoir obtenu des documents suffisamment probants. Le mois suivant, Ernst & Young, l’auditeur du groupe, annonce qu’il refuse de certifier les comptes.

Wirecard finira par déposer le bilan le 25 juin après la « découverte » d’un trou de 1,9 milliards d’euros dans ses comptes.

La fiabilité de l’information financière une nouvelle fois remise en question

L’affaire a fait grand bruit en Allemagne. Quatre ans après le « diesel gate », la confiance des investisseurs est encore une fois mise à mal. La question de la fiabilité des audits financiers revient également sur le devant de la scène. L’auditeur de Wirecard est pourtant un membre des big four, le cercle très fermé des 4 plus gros et prestigieux cabinets d’audit mondiaux.

Aussi la fraude portait sur la trésorerie de la société, un poste du bilan dont on pourrait penser qu’il peut facilement être vérifié par les auditeurs. Pour vérifier les montants des dépôts bancaires, les auditeurs doivent en principe obtenir une confirmation écrite des soldes directement auprès des banques. Or, toujours d’après le Financial Times, EY n’aurait pas appliqué cette procédure pour une banque de Singapour, dans laquelle Wirecard prétendait détenir 1 milliard d’euros. Une broutille… Et ces manquements auraient eu lieu de 2016 à 2018. Tout ça n’a pas empêché EY de certifier les comptes de la société pendant une décennie !

Pour sa défense, le cabinet a indiqué qu’il s’agissait d’une fraude très élaborée et complexe, impliquant de nombreux protagonistes à travers le monde et avec une intention délibérée de tromperie. Le cabinet a ajouté que même les procédures d’audit les plus robustes n’auraient pas permis de déceler ce type de fraude. Mouais, on a du mal à y croire…

Pas de martingale contre la fraude

Soyons clairs, il n’existe pas de martingale pour déceler une fraude. Malgré les nombreuses accusations et les soupçons qui pesaient sur le groupe, la plupart des investisseurs n’ont pas vu venir ce scandale qui a conduit à une chute du cours de 98% en l’espace de quelques mois.

Que faut-il faire pour se prémunir de ce genre de mésaventure ? Il existe bien quelques indicateurs qui peuvent alerter quant à des pratiques comptables douteuses. Nous avions écrit un article à ce sujet sur le blog intitulé ‘Le bon sens : une protection contre la « magouille »‘, dans lequel nous évoquions l’importance de surveiller la vitesse de rotation des stocks, le délai moyen de paiement des créances clients ou encore la part prise par les actifs incorporels.

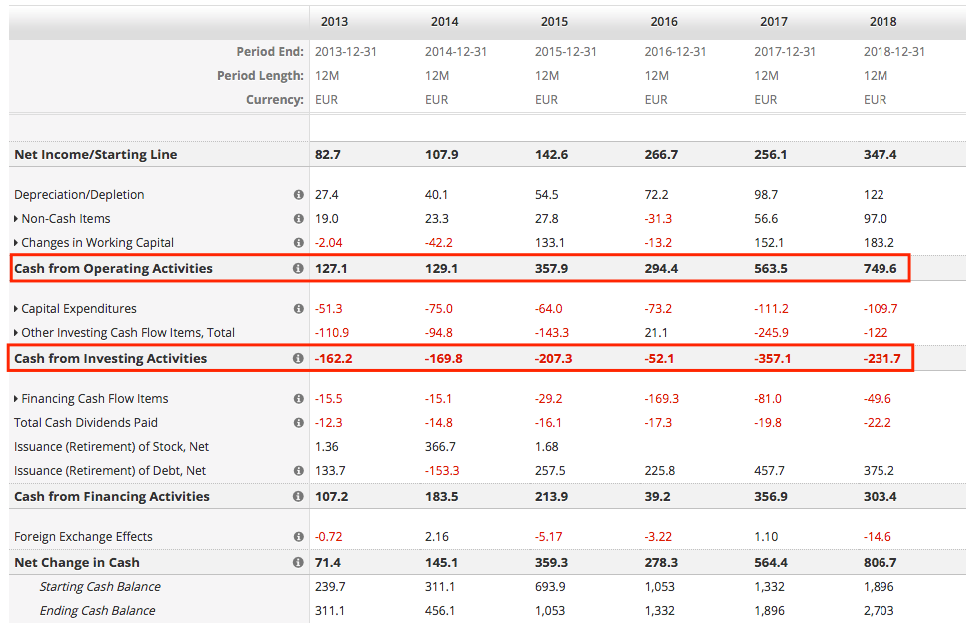

Dans le cas de Wirecard, c’est plutôt sur les flux de trésorerie qu’il aurait fallu se pencher.

Wirecard – Tableau des flux de trésorerie (2013-2018)

Wirecard – Tableau des flux de trésorerie (2013-2018)

Source : Stockopedia

À partir de 2015, les flux de trésorerie d’exploitation ont été systématiquement supérieurs aux flux d’investissement. Pourtant, la société a continué chaque année à émettre plus de dette qu’elle n’en remboursait. La dette financière du groupe est ainsi passée de 383 M EUR en 2015 à 1 510 M EUR (+1 127 M EUR) en 2018, alors même que les free cash-flow cumulés sur la période aurait été de 1 117 M EUR. Dans le même temps, la trésorerie passait de 1 063 M EUR à 2 720 M EUR (+1 657 M EUR).

Bien sûr le constat est facile a posteriori, mais il est pour le moins troublant de voir une société qui a recours à l’endettement dans le seul et unique but de faire gonfler sa trésorerie. Lorsqu’une société s’endette, c’est généralement pour financer ses investissements. Dans le cas de Wirecard, ce n’était manifestement pas le cas.

Conclusion

Deux décennies se sont écoulées depuis l’affaire Enron et force est de constater que certaines leçons n’ont pas été tirées. On espère avoir un jour le fin mot de l’histoire, mais en attendant on a du mal à croire que les pratiques des auditeurs aient été irréprochables. Et cette affaire tombe mal pour Ernst & Young, puisque le cabinet fait déjà l’objet de deux enquêtes, l’une pour NMC Health et l’autre pour Thomas Cook. Bref, encore un scandale qui va faire couler beaucoup d’encre, mais pour quels résultats ?

Cette affaire est aussi l’occasion de s’interroger sur la pertinence de l’interdiction de la vente à découvert. Est-ce que l’autorité de régulation des marchés n’aurait pas mieux fait de laisser les shorteurs (investisseurs qui parient sur la baisse de l’action) ramener le titre à un niveau de valorisation qui prenne en compte le risque de fraude comptable ? Après tout, chacun était libre de se faire un avis quant aux informations publiées par le Financial Times. Le journal n’est rien de moins que la référence en Europe sur les sujets financiers. On se souvient en France de la même réaction de l’AMF dans le cas de l’univers Naouri / Casino, où le régulateur a préféré taper sur le thermomètre en accusant les vendeurs à découvert Muddy Waters de tous les tords (« accusé de tromperie ! ») plutôt que de regarder le fond des arguments présentés par le lanceur d’alerte.

Enfin, à la question « Comment un investisseur peut se prémunir des conséquences malheureuses d’une fraude comptable ? », nous ne voyons qu’une seule et unique réponse : la D-I-V-E-R-S-I-F-I-C-A-T-I-O-N. Le portefeuille daubasses 2 compte actuellement 37 sociétés. La défaillance de l’une d’entre elles, qu’elle soit d’ailleurs liée à une fraude ou à tout autre évènement a priori imprévisible, ne serait pas trop préjudiciable pour la performance globale du portefeuille. Au regard du nombre de lignes, notre avantage statistique doit pouvoir largement compenser ces événements malheureux.

Cette affaire nous rappelle, si cela était nécessaire, que la diversification doit être l’un des maîtres-mots de l’investissement en actions. D’autant plus que quelque chose nous dit que ce scandale est loin d’être le dernier… À quand le prochain ?