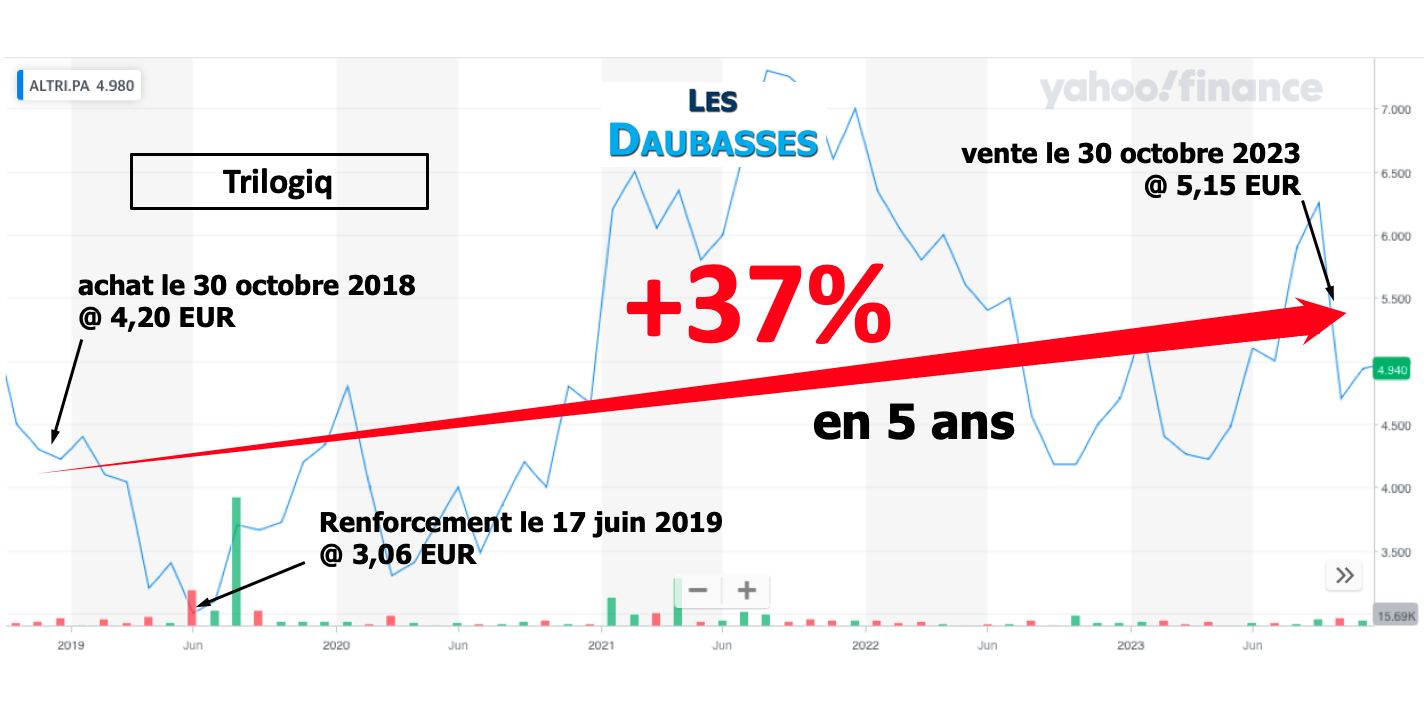

Nous avons fait l’acquisition de titres Trilogiq pour le Portefeuille daubasses 2 le 30 octobre 2018 au cours de 4,20 EUR. Notre position a été renforcée le 17 juin 2019 au cours de 3,06 EUR.

Trilogiq est une société française active dans la fabrication de systèmes tubulaires (rack, chariots, postes de travail, convoyeurs, …) pour la logistique et la production.

La décote de cette net-estate s’explique par :

– un virage stratégique hasardeux qui a conduit à un fort recul de l’activité et à un basculement des marges en territoire négatif

– une faible liquidité

– des intérêts peu alignés entre les actionnaires minoritaires et l’actionnaire majoritaire (PDG)

Trilogiq a renoué avec la rentabilité en 2022 après 4 exercices déficitaires. Cependant, l’équilibre financier reste extrêmement fragile et la gouvernance continue de poser question.

Après 5 ans en portefeuille et malgré une trésorerie toujours plantureuse, nous avons décidé de céder nos titres le 30 octobre 2023 au cours de 5,15 EUR.

Cette opération s’est soldée par un gain de +37% en 5 ans. Le retournement espéré n’aura pas eu lieu (ou en tout cas il aura été très timide), mais l’achat du titre avec une forte décote sur sa valeur patrimoniale nous a tout de même permis de réaliser une opération bénéficiaire.

L’analyse de la société et l’ensemble du suivi sont désormais en accès libre sur le forum.

Pour découvrir d’autres actions comme Trilogiq et avoir accès à l’intégralité du forum :

Nous avons renforcé mardi une de nos lignes du Portefeuille daubasses 2.

Nous avons renforcé mardi une de nos lignes du Portefeuille daubasses 2.