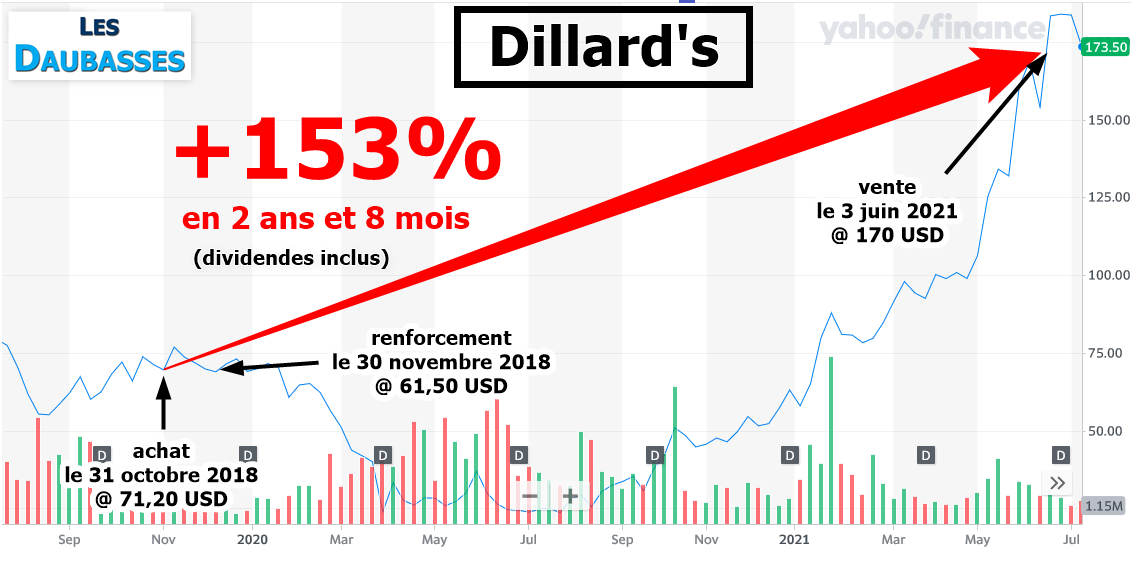

Il y a tant à dire sur Dillard’s… Par où commencer ?

C’est pour nous la RAPP (pour Rentabiltié A Petit Prix) par excellence, représentative de ce que nous cherchons pour remplir notre portefeuille de daubasses et ravir nos abonnés.

Cette entreprise et son action ont presque tout pour plaire :

– Active dans un secteur a priori pourri : la distribution de chaussettes et autres vêtements aux US. Pas sexy pour un sou ! Et donc une valorisation (à l’époque) aux ras des pâquerettes ;

– Une décote structurelle sur des actifs tangibles de qualité. Dillard’s décotait massivement sur la valeur amortie de son immobilier : elle est propriétaire de presque tous les murs de ses magasins, acquis ou construit il y a des dizaines d’années pour certains. Cet incroyable actif caché a toujours été au cœur de notre analyse et a motivé nos achats ;

– Une gestion familiale hors pair. La famille Dillard’s est actionnaire majoritaire et se moque de la bourse. Enfin… mieux, elle s’en sert pour racheter depuis des décennies des actions sur le marché et les annuler pour reluer les actionnaires restant. C’est un moyen qui a permis de créer énormément de valeur pour les actionnaires au fil des ans.

– Regardez comment le management a réussi à traverser la crise du Covid 19 en sortant par le haut. Incroyable. Alors que de nombreux concurrents faisaient faillites (magasins fermés + loyers à payer), Dillard’s a fait le dos rond. La société a coupé dans ses dépenses opérationnelles et comme elle est propriétaire de ses murs, elle n’avait pas à faire face à des échéances locatives. Elle a ainsi réussi à sortir de très beaux bénéfices à des périodes critiques pendant que la concurrence était aux abois.

– On termine par un potentiel short squeeze qui a pu accélérer la hausse de l’action ces derniers mois. Des spéculateurs pensaient se couvrir et jouer la disparition de l’enseigne emblématique en vendant à découvert (= shorter) en masse l’action. Or, face à des rachats d’actions récurrents et des résultats largement bénéficiaires, ces vendeurs à découvert se sont fait coincer et ont dû déboucler leurs positions… en rachetant des actions sur le marché, amplifiant alors la hausse ! Sur les 12 derniers mois, l’action a atteint un plus bas vers 20 USD (juillet 2020) – nous ne comprenions pas pourquoi à l’époque une différence si importante entre prix et valeur intrinsèque – et un plus haut à 190 USD (juin 2021). Le cours a donc été multiplié par x9,5 en 1 an !

Encore une fois, une gestion à long terme en bon père de famille a fini par payer. Chapeau les Dillard’s et merci !

Petit aparté

Une secte d’investisseurs français avait fait parler d’elle il y a quelques années. Elle poussait ses adeptes à acheter des actions de la moribonde entreprise concurrente, et alors encore cotée, Sears faisant usage d’emphase et de marketing agressif en vantant à tort les atouts des actions Sears… A croire les gourous de cette secte, cette pépite détenait des actifs cachés… Les escrocs avaient rédigé une analyse de plusieurs dizaines de pages pour justifier de cette décote alors qu’en réalité Sears brulait du cash à une vitesse folle avec des fonds propres déjà largement négatifs !

Depuis Sears a logiquement fait faillite et de notre côté on réalise une performance de +153,4% en dollars avec notre investissement dans Dillard’s.

—

Pour revivre l’histoire de notre investissement dans Dillard’s et ses nombreux rebondissements, RDV dans la partie « publique » du forum (accès libre) dans le sujet dédié à la société :

Fidèles à notre principe de transparence, vous retrouverez dans ce message les extraits de notre courtier correspondant à cette opération (achats + vente).

Pour découvrir d’autres actions comme Dillard’s et avoir accès à l’intégralité du forum :