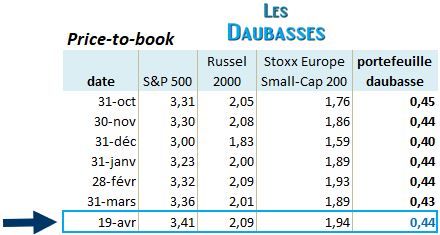

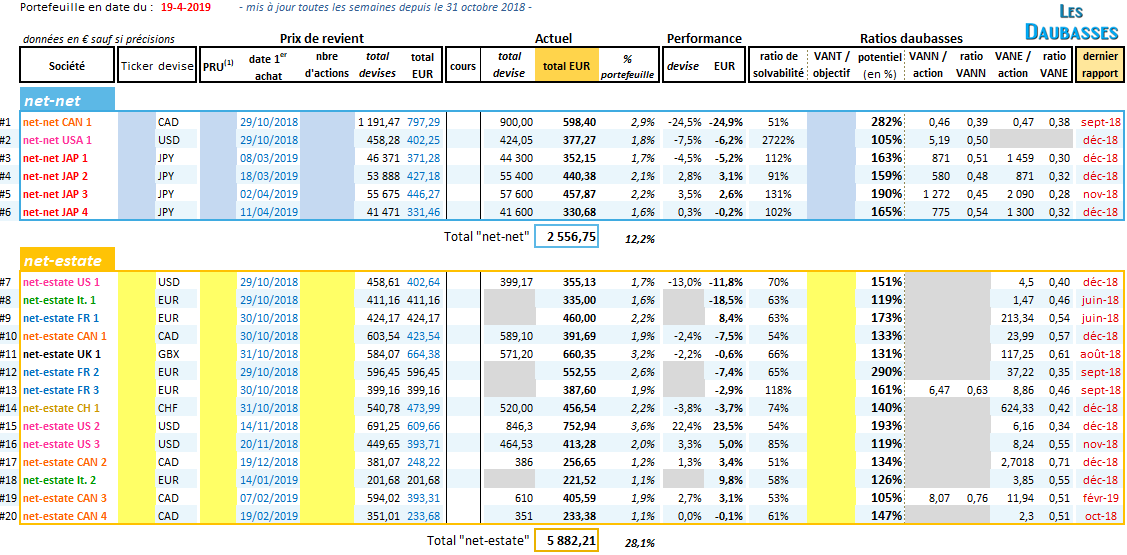

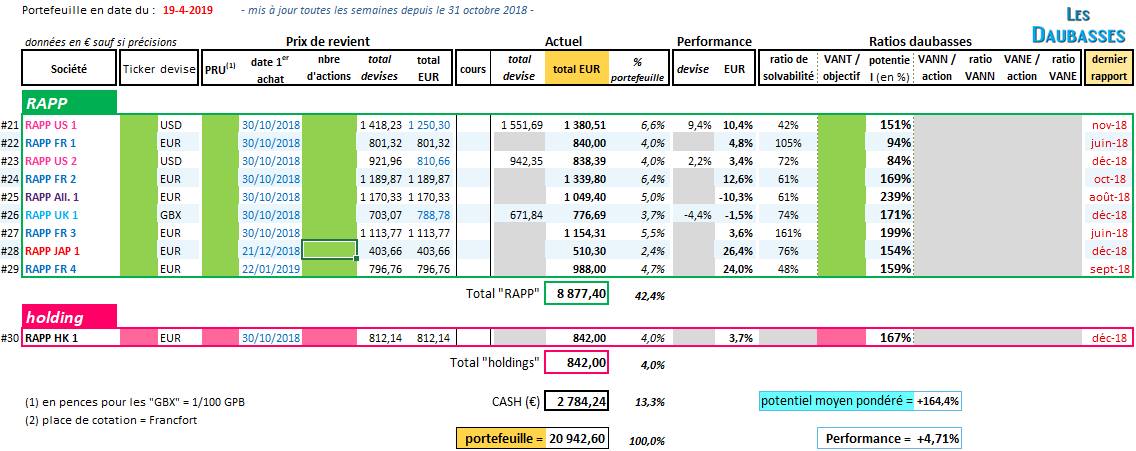

Nous renforcement une daubasse européenne pour cause de potentiel en forte hausse depuis notre achat initial.

On profite d’un cours déprimé pour faire nos courses à bon prix.

Profitez de la volatilité pour acheter quand le Mr Le Marché est dépressive et lui revendre vos titres pendant ses phases d’euphorie !

Découvrez l’action en question ici : dernières analyses (réservé aux abonnés). Continuer la lecture de Alerte – renforcement d’une daubasse européenne ! 🛒🏢➕👙😃