En cette période de douceur estivale, l’équipe des daubasses prend un peu de repos bien mérité.

Certes, entre barbecue et farniente, nous poursuivons notre traque incessante des plus belles daubasses.

Pour la partie rédactionnelle du blog, nous avons plongé en apnée dans nos archives afin de vous proposer, cher( e) lecteur(trice), quelques anciens éditos de notre lettre mensuelle tels que nos abonnés ont pu les découvrir à l’époque.

Aujourd’hui, après l’édito de notre lettre de juin 2011 que nous vous présentions la semaine dernière, c’est au travers de celui de début août 2011 que nous vous proposons un petit « flash-back ». Souvenez-vous … deux ans déjà : à l’époque, la crise de la zone euro faisait rage, le CAC avait perdu plus de 20 % en un peu plus de 3 mois et, par-dessus le marché, à la crise des « pays périphériques » de la zone euro se couplait une crise « du plafond de la dette aux USA ». Bref, on ne semblait pas « sorti de l’auberge ».

Enfin!

Il était temps. La hausse métronomique des marchés depuis mars 2009 commençait à nous exaspérer dans l’Equipe des Daubasses.

Heureusement, le « je te tiens par la barbichette » joué par Barack Obama et les républicains, ainsi que la belle solidarité européenne qui consiste à endetter tout le monde… pour remédier à l’endettement des pays du club Med, sont venus mettre un peu d’ambiance dans les salles de trading. Sans oublier l’abaissement du rating de la dette US survenue vendredi dernier et qui en a surpris plus d’un.

Certes, à l’heure où nous écrivons ces lignes, ce n’est pas encore les soldes mais nous espérons dans les semaines qui viennent pouvoir découvrir de nouvelles opportunités. L’un de nos abonnés nous a d’ailleurs soufflé une idée dans l’oreille qui semble bien attrayante et sur laquelle nous reviendrons dans une prochaine lettre après analyse approfondie. Ben oui, on est comme ça chez les Daubasses : si nous copions une idée sur l’un de nos petits camarades, nous n’hésitons pas à le dire.

En attendant, nous avons fait nos emplettes ces derniers jours : après les achats du mois écoulés dont nous vous avions fait part, le portefeuille du club est « full invested ». Et si la chute continuait ? Pas de panique cher abonné, si les super z’opportunités que nous avons connues fin 2008 venaient à se représenter, nous procéderions sans tarder à une augmentation de capital afin de garnir notre gibecière de belles daubasses grasses et dodues.

Pour notre part, ce qui nous impressionne sur le marché actuel, ce n’est pas une quelconque considération macro-économique dont vous savez qu’en tant que «  daubassiens convaincus » nous ne nous soucions guère mais bien la quantité de cash détenus généralement par les entreprises cotées. Nous avons ainsi appris qu’entre 2002 et 2010, la part de cash dans le total du bilan des entreprises américaines a presque doublé, passant de 4 à 7,5 % (source : lettre Vernimmen avril 2011) et quand on voit le cash détenu par les grandes technos, il y a de quoi être impressionné. Par exemple, le cash détenu par Apple est supérieur à la capitalisation boursière de Renault et Peugeot cumulée. Quant à Microsoft (quand donc vont-ils acheter Nokia ceux-là ?), c’est carrément BNP Paribas qu’ils pourraient s’offrir avec le solde de leur compte en banque.

daubassiens convaincus » nous ne nous soucions guère mais bien la quantité de cash détenus généralement par les entreprises cotées. Nous avons ainsi appris qu’entre 2002 et 2010, la part de cash dans le total du bilan des entreprises américaines a presque doublé, passant de 4 à 7,5 % (source : lettre Vernimmen avril 2011) et quand on voit le cash détenu par les grandes technos, il y a de quoi être impressionné. Par exemple, le cash détenu par Apple est supérieur à la capitalisation boursière de Renault et Peugeot cumulée. Quant à Microsoft (quand donc vont-ils acheter Nokia ceux-là ?), c’est carrément BNP Paribas qu’ils pourraient s’offrir avec le solde de leur compte en banque.

Ainsi donc, si la plupart des états situés de part et d’autre de l’Atlantique sont exsangues, il n’en va pas de même pour un grand nombre de sociétés qui ont accumulé pas mal de cash depuis la crise de 2007-2008 en même temps qu’elles ont restructuré et optimalisé leurs activités.

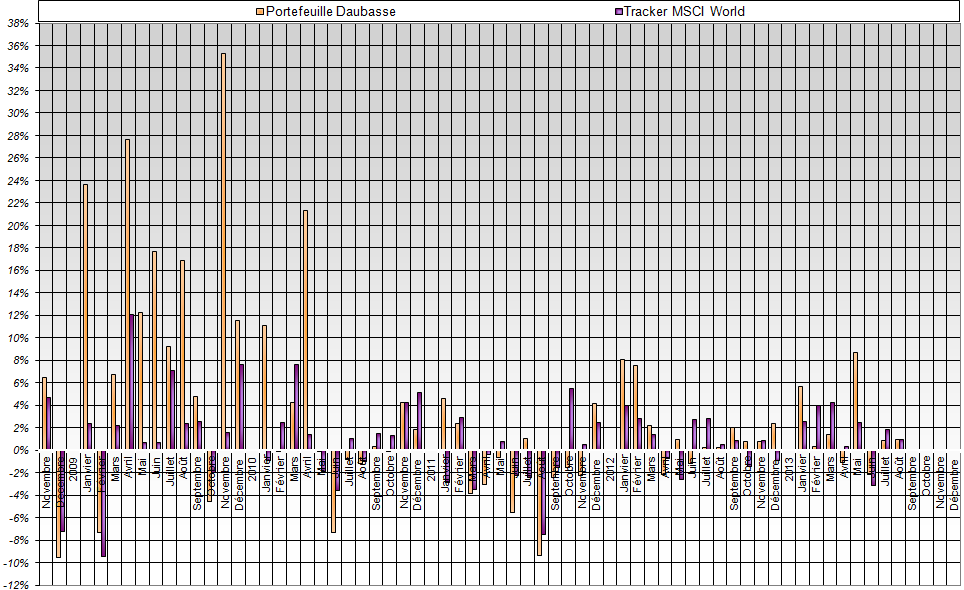

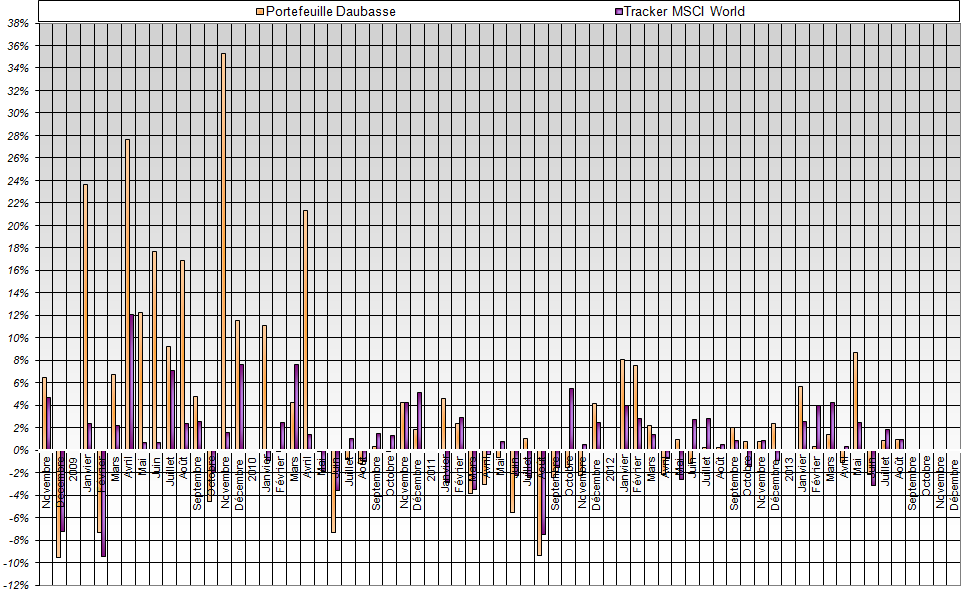

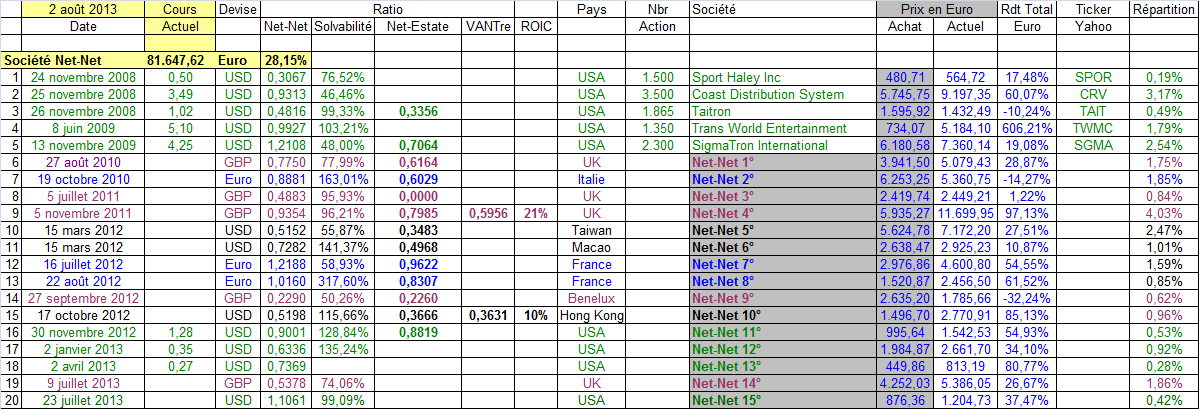

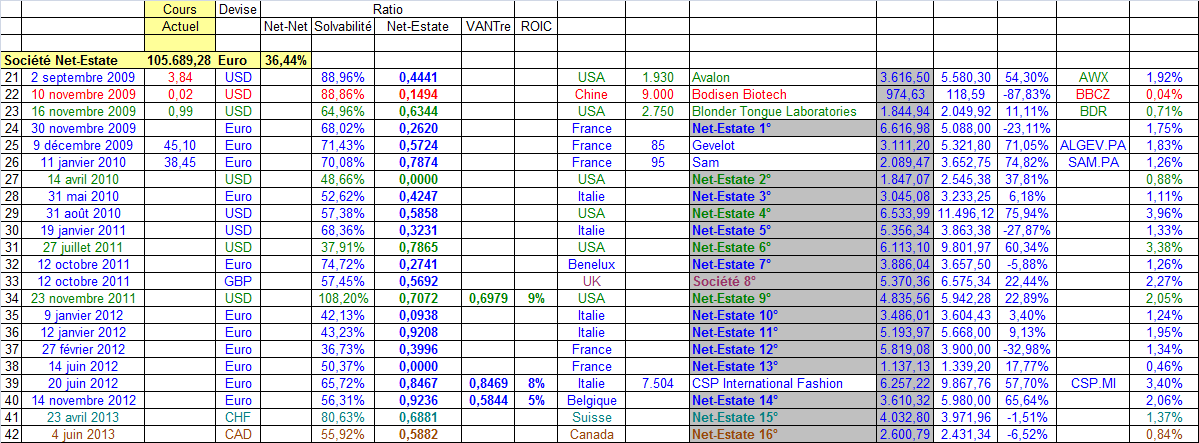

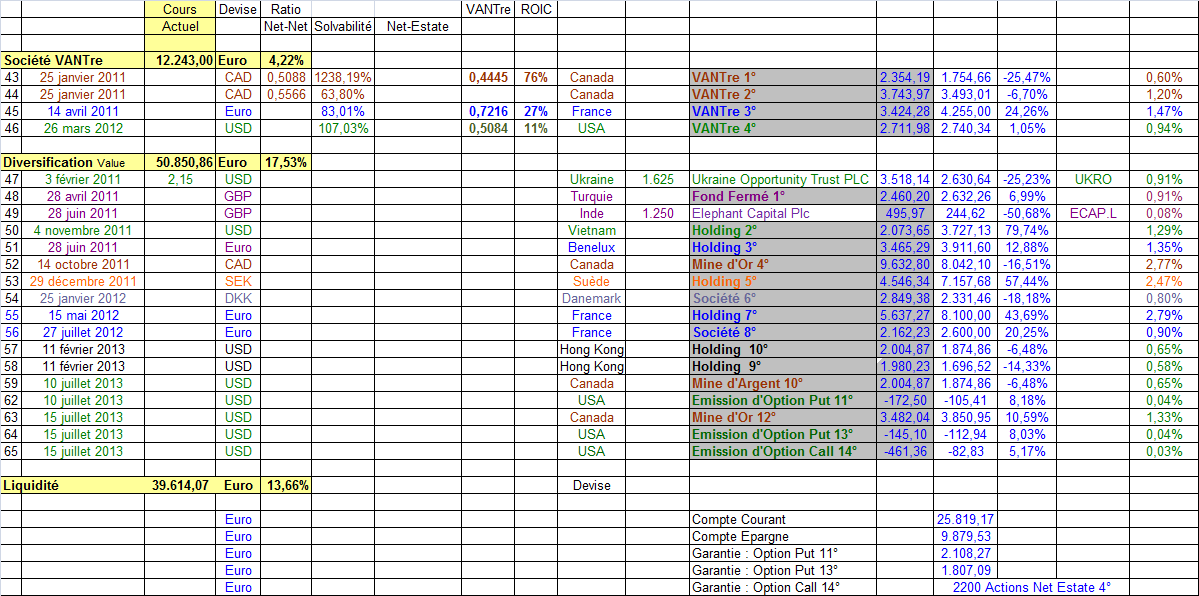

Parmi nos sociétés, et dans une moindre mesure évidemment, il existe pas mal de belles tirelires également : 9 des sociétés de notre portefeuille disposent de liquidités suffisantes pour couvrir l’entièreté de leur passif, dettes d’exploitation incluses.

Tout ceci pour dire, cher abonné, que si l’environnement macro-économique que nous connaissons pour l’instant aura bel et bien un impact sur la marche générale des affaires, nous pensons aussi que tout n’est pas noir et, par un subtil phénomène de vases communicants, nous ne pouvons que constater que l’augmentation de l’endettement des pouvoirs publics a permis… la diminution de l’endettement des particuliers et la constitution de grosses cagnottes dans les entreprises, grosses cagnottes qui, tôt ou tard, seront réinjectées sur les marchés des capitaux que ce soit par le rachat de concurrents ou d’actions propres, la distribution de plantureux dividendes ou… tout simplement, pour rembourser des dettes.

Bref, pour paraphraser Jean Lefèbvre : « oui la situation est grave mais pas désespérée » et contrairement à Nouriel « Appocalypse » Roubini, nous osons dire : « non, nous n’allons pas tous mourir… du moins pas tout de suite »…