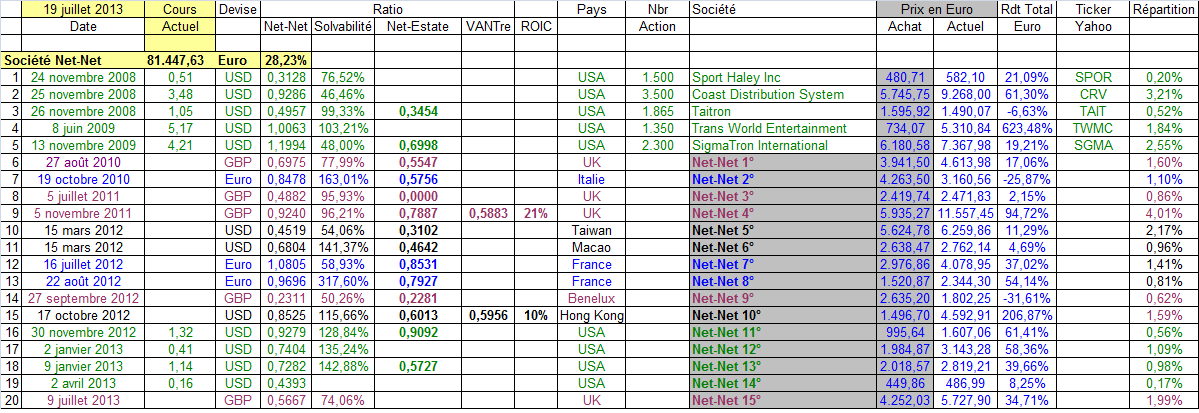

Il est rare que nous revenions en arrière, jeter un œil sur un de nos anciens investissements. Comme vous le savez certainement cher( e) lecteur(trice), l’investissement est un véritable « temple des regrets » : les pertes sont ressenties avec trois fois plus de douleur que les gains ne procurent de satisfaction.

Expliquons-nous …

Quand il y a gain et que l’on regarde l’entrée et la sortie, on achète rarement au plus bas et on revend rarement au plus haut : la satisfaction d’une réussite est toujours amoindrie par ces détails finalement sans importance mais qui, psychologiquement, sont bien présents.

Appliquer un process n’efface ni les douleurs dues aux pertes ni les « pinaillements » psychologiques sur les gains mais vous fait tout simplement suivre une ligne bien précise et vous oblige à ne pas sombrer dans les « biais » et, avec un peu de recul, vous fait comprendre qu’il y a toujours mieux mais parfois bien pire qu’un ratage de quelques dizaines de pour cents.

Nous revenons donc sur la société « Dane Elec » : une Daubasse mais aussi un des baggers sur lequel  nous avons multiplié notre investissement de départ par 2,27 et, finalement, … une société en faillite !

nous avons multiplié notre investissement de départ par 2,27 et, finalement, … une société en faillite !

C’est un parcours peu banal. C’est d’ailleurs la nouvelle de la mise en liquidation judiciaire qui nous a donné l’idée de ce flash-back.

Dane Elec est (ou plutôt « était ») une société technologique qui produisait des modules et des cartes mémoires pour l’informatique, les télécommunications et les appareils numériques. On retrouvait ses produits entre autres dans les lecteurs MP3/MP4, les stylos numériques, les disques durs externes, les cartes mémoires « flash », les clés USB ou les modules de mémoire « DRAM ».

C’était aussi une société qui vendait à l’international puisque ses ventes étaient réalisées non seulement en Europe pour 61 % mais aussi en Amérique pour 32 % et en Asie pour 7 %.

A l’époque de notre achat, nous vous avions présenté une petite fiche que vous pourrez retrouver sur notre blog à l’ URL suivante : https://blog.daubasses.com/2009/03/16/dane-elec/

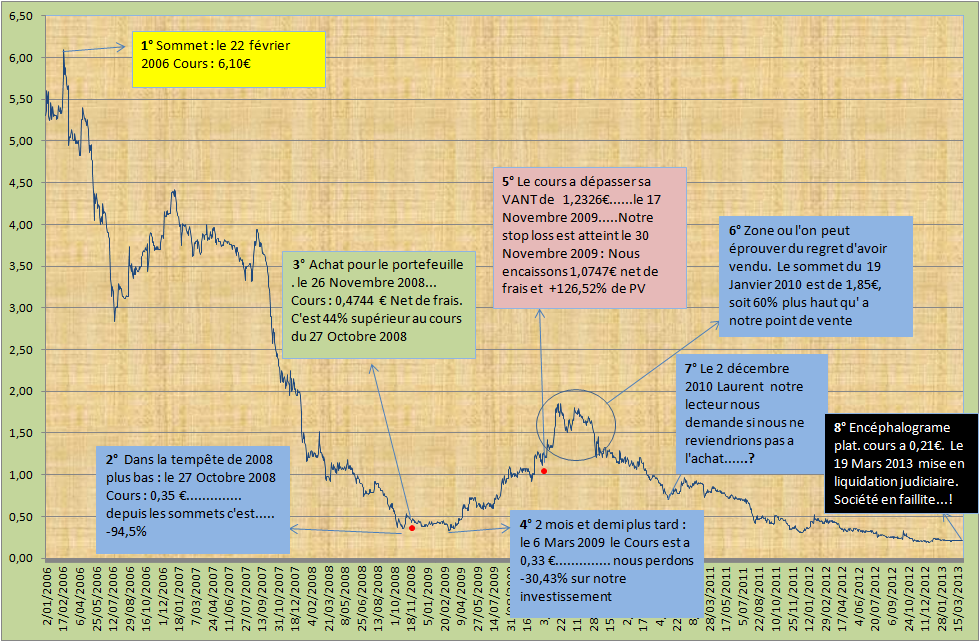

Voici donc un petit graphique en 8 points pour retracer un parcours boursier mouvementé que nous allons vous commenter (si nécessaire, vous pouvez cliquer sur le graphique pour l’agrandir).

1° Après la bulle techno qui se dégonfle de 2000 à 2003, la société remonte la pente et voit son cours atteindre un sommet de 6.10€, le 2 février 2006.

Cinq mois plus tard, le 19 juillet 2006, la société a perdu plus de 50% de sa valeur et cote à 2.84€. Les montagnes russes commencent vraiment : le 8 Janvier 2007, le cours a repris des couleurs et affiche 4.42€. Ensuite, nous assistons à une nouvelle descente, suivi d’une dernière petite remontée, avant le plongeon final qui démarre le 4 Septembre 2007.

2° La descente est, comme vous pouvez le constater, vertigineuse et ne semble pas vouloir s’arrêter. Un premier plus bas est atteint le 27 Octobre 2008 à 0.33€, ce qui signifie que depuis son beau sommet de 2006 à 6.10€, le cours a laissé sur le tapis 94.50%. A cette époque qui, c’était sûr et certain, allait marquer la fin du capitalisme, une équipe d’inconscients est occupée à bâtir sa première liste de daubasses et Dane Elec est dans cette première liste.

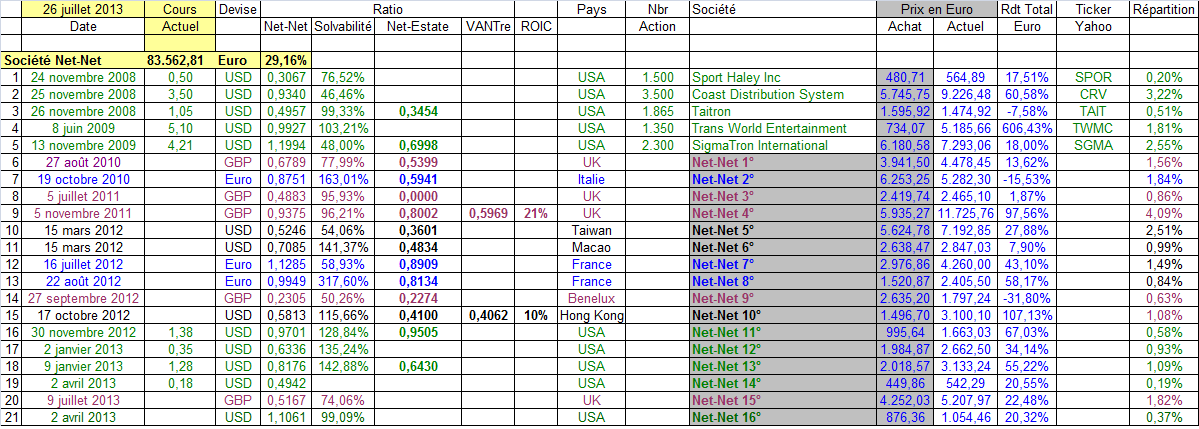

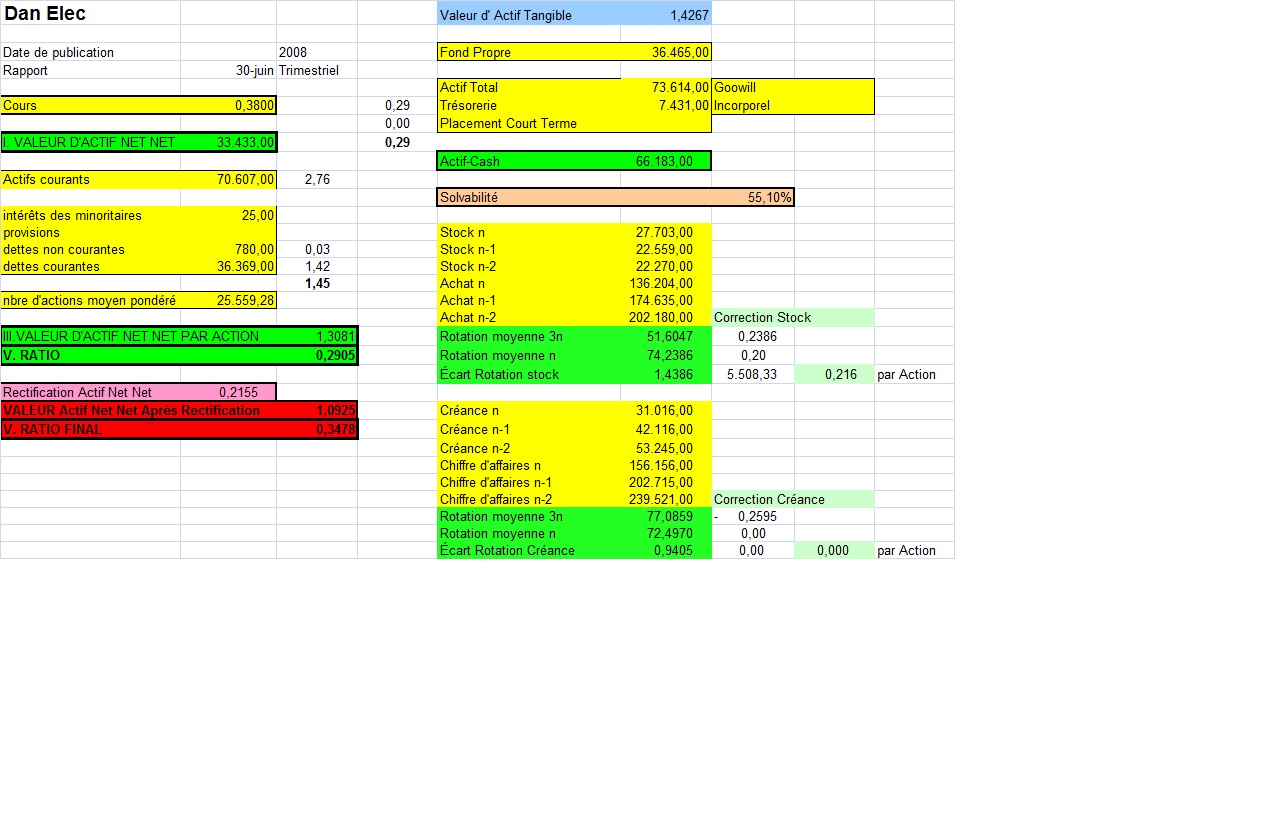

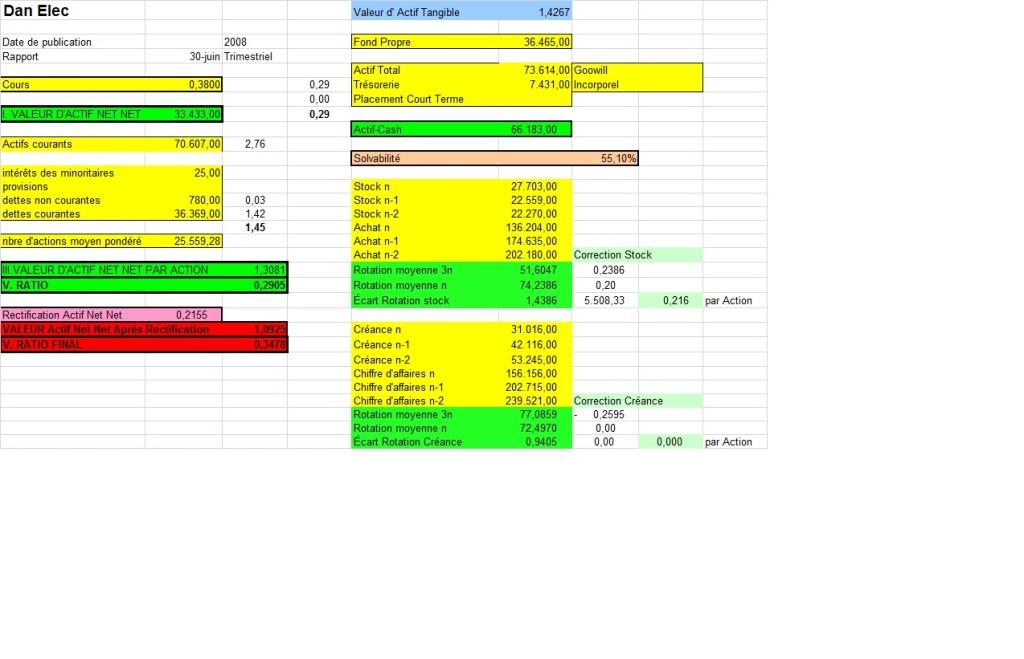

3° Nous démarrons notre aventure en novembre 2008 lorsque, entre le 24 et le 26 novembre, nous achetons nos 30 premières daubasses. Dan Elec se trouve dans ce premier lot. Nous ne savons pas trop pourquoi mais nous avons archivé cette première liste. C’est pourquoi nous vous présentons en « avant-première » la fiche de Dane Elec de l’époque (vous pouvez cliquez sur le tableau pour l’agrandir)

Vous remarquerez qu’au moment de notre achat, nous nous basions sur le rapport trimestriel de juin 2008. La valeur d’actif tangible de Dane Elec était de 1.4267€ : au cours de 0.38€, date de la fiche (30 Octobre 2008), la société valait 35% de ses actifs net-net. Vous remarquerez également que nous avions fait un redressement de cette valeur net-net à la base de 1.3081€ car la rotation des stocks était de 74 jours alors que la moyenne sur les 3 derniers exercices était de 51 jours.

Vous remarquerez qu’au moment de notre achat, nous nous basions sur le rapport trimestriel de juin 2008. La valeur d’actif tangible de Dane Elec était de 1.4267€ : au cours de 0.38€, date de la fiche (30 Octobre 2008), la société valait 35% de ses actifs net-net. Vous remarquerez également que nous avions fait un redressement de cette valeur net-net à la base de 1.3081€ car la rotation des stocks était de 74 jours alors que la moyenne sur les 3 derniers exercices était de 51 jours.

Nous achetons donc plus précisément 1100 action de Dane Elec le 26 Novembre 2008 à un coût de 0.4744€ frais inclus, soit 3.33% de notre portefeuille, ce qui représentait à l’époque 521.81€.

4° Au début de notre aventure, nous avons souvent entendu le commentaire suivant : « votre performance est excellente mais vous avez eu de la chance en achetant au plus bas ».

Sur l’ensemble du graphique qui coure sur 7 ans, c’est effectivement vrai … mais, au jour le jour, après notre achat, on peut constater que 2 mois et demi plus tard, le 6 mars 2009, Dan Elec cote à 0.33€ : notre perte à ce moment sur la société est donc de 30 bons pourcents et, à ce moment, l’avenir n’était pas des plus radieux même si personne ne savait que c’était le creux final de l’enfer boursier !

5° Après ce creux du 6 mars 2009, ça redémarre : la fin du monde n’aura peut-être pas lieu !

Le cours de Dane Elec suit donc son bonhomme de chemin et, après mise à jour de la fiche avec la rapport semestriel de juin 2009, nous constatons que la valeur d’actif net-tangible de la société est de 1.2336€. Le cours atteint et dépasse cette valeur le 17 novembre 2009 en affichant 1.24€.

Nous mettons en place notre fameux stop loss qui nous assure notre gain mais dont le but subsidiaire est aussi de profiter de l’ élan du cours. Cette élan n’aura pas lieu et nos actions sont vendues le 30 novembre sur un puissant reflux du cours de 11% (le plus haut récent étant de 1.28€) à 1.09€. Nous encaissons donc, à un prix de1.0747€ après frais, la sommes de 1182.01€ pour nos 1100 actions, soit une plus-value de 126.52% ou du X 2.27 sur notre investissement de départ en 367 jours exactement.

6° Nous n’avons pas été attentifs à la période qui a suivi même si nous avons gardé la société Dane Elec dans nos listes. Mais comme nous vous l’expliquions en entrée, cette période aurait pu générer de l’insatisfaction puisque dans cette zone entourée d’un cercle, on constate que le cours a affiché un nouveau sommet de 1.85€, le 19 janvier 2010, soit moins de 2 mois après notre vente.

C’est 60% de plus-value supplémentaire ratée si l’on veut être réaliste. Mais comme votre équipe tente au maximum de raisonner dans son process, cette affirmation de 60% de « raté » doit être qualifiée de faussement réaliste car c’est le process qui nous a ordonné de sortir dès 1.2336€ atteint et comme nous prenons nos décisions uniquement sur base de notre process … Le graphique est donc de notre point de vue un trompe l’oeil et surtout un « trompe l’esprit ».

7° Après ce sommet du 19 janvier 2010, le cours recommence à dégringoler. Le jeudi 2 décembre 2010 à 09:02, Laurent, un de nos fidèles lecteurs, nous écrit sur notre blog le message suivant (que vous pouvez retrouver dans les commentaires sous la fiche de Dane Elec) :

Bonjour,

le titre de la société dévisse complètement, vous arrive t-il de revenir à l’achat sur une de vos anciennes valeurs lorsque son prix le justifie?

cordialement,

Laurent

Et nous lui faisons la réponse suivante :

Bonjour Laurent,

Nous ne l’avons jamais fait mais nous le pourrions sans hésitation … à condition que les critères qui nous ont fait acheter une première fois n’aient pas été modifiés … ce qui n’est hélas pas le cas de Dane Elec dont la chute de cours nous semble, cette fois, amplement méritée.

Le 2 décembre 2010, le cours de Dane Elec est de 0.70€. C’est un recul de 63% par rapport au plus haut de 1.85€ et l’interrogation de Laurent est justifiée, du moins par rapport à la dégringolade du cours. Mais, à ce moment-là, nous disposions du rapport semestriel de juin et constations que la valeur d’actif net tangible de Dan Elec était de 1.18€ par action et la valeur net-net de 1.11€ par action…mais aussi d’une communication de la société sur son troisième trimestre faisait état d’une perte de 0.48€. La valeur d’actif net tangible est alors de 0.70€, juste au niveau du cours : Il n’y a donc plus la moindre marge de sécurité sur la valeur maximum de la société. Et le rapport annuel viendra le confirmer : au 31 décembre 2010 la valeur d’actif net tangible est tombée à 0.62€ et les cours du mois de mars, période à laquelle est publié le rapport annuel, s’établissent entre 1.60€ et 1.70€, soit plus de 2.5X sa valeur d’actif net tangible … bien trop cher pour l’équipe des daubasses !

8° Depuis le 6 février 2013, le cours de Dan Elec est resté collé sur 0.21€, tel un encéphalogramme plat !

Le 19 juin, nous pouvons lire sur boursier.com le communiqué suivant :

Le Tribunal de Commerce de Bobigny a décidé la conversion de la procédure de redressement judiciaire en liquidation judiciaire en date du 18 juin 2013. Dans ce cadre, la radiation des actions (FR0000036774 – DAN) et des bons de souscription (FR0010329292 – DANBR) devrait être demandée, les titres n’ayant plus aucune valeur. D’ici là, la cotation reste suspendue.

Ce n’est peut-être pas la fin de l’histoire car il se pourrait qu’il y ait une « New Dan Elec Memory » mais, de notre point de vue, c’est la fin de la Dan Elec Memory sur laquelle nous avions investi.

Les conclusions de tout ceci ?

– Une chute du cours de 20% ou 50% n’est parfois pas suffisante pour qu’une société entre dans le club des daubasses : il faut parfois plus, des extrêmes comme -90% pour que cela devienne vraiment intéressant.

– Nous oublions l’idée d’acheter au plus bas : Dan Elec a perdu -30% après notre achat avant de rebondir (nous avons d’ailleurs connu des cas plus extrêmes avec des pertes latentes de 50 %). Tant que les actifs que vous avez achetés sont bien supérieurs au cours, il n’y a pas de quoi en faire un fromage ou remettre en cause son investissement.

– Nous oublions aussi l’idée de revendre au plus haut et nous contentons de la réalité que nous offre notre process par rapport à la limite que nous avons fixée, soit la valeur d’actif net tangible de la société.

– Une Daubasse, cela peut faire fois 2 ou fois 10 mais aussi et de manière égale faire faillite. C’est pour cela que nous mettons l’accent sur une belle diversification au sein de notre portefeuille.

– Enfin, nous prenons plaisir à tirer une dernière belle bouffée sur un « mégot de cigare » : c’est le « cadeau » de notre process et le bouder n’est pas censé.

.