Dans notre un article de début d’année, nous avions livré nos prévisions pour l’année 2020. Des prévisions fiables et garanties à 100% bien évidemment ! On peut dire que nous avons eu le nez creux puisque nous vous annoncions en exclusivité mondiale :

« Nous n’avons jamais été aussi proches de la prochaine crise ! »

Et voilà que quelques semaines plus tard, l’un des krachs les plus violents de l’histoire frappait les marchés ! Quelle clairvoyance, vous en conviendrez.

Blague à part, l’environnement économique a été complétement bouleversé par la crise sanitaire et nous connaissons la récession la plus importante depuis les années 30. L’OCDE prévoit au mieux une récession de 6% en 2020, 7,6% au pire. Les banques centrales ont sorti l’artillerie lourde pour tenter d’amortir le choc et les marchés financiers semblent complétement déboussolés comme le souligne l’économiste David Rosenberg :

« Les marchés financiers sont devenus un casino sans vrai « révélation » des prix ou évaluation des risques, en raison de toute cette alchimie des banques centrales et de leurs manœuvres qui ont créé une psychologie à sens unique : « pile » vous gagnez, « face » nous vous tirons d’affaire. »

et d’ajouter :

« La FED a perverti les risques sur les marchés financiers à une échelle encore jamais vu jusque-là ».

Si vous nous lisez depuis un certain temps, vous savez, cher(e) lecteur(ice), que nos décisions d’investissement ne reposent pas sur l’environnement macro-économique. Néanmoins, au regard de ce contexte totalement inédit, nous avons décidé de revêtir nos costumes d’économistes en herbe pour vous faire part de nos dernières prévisions (toujours fiables et garanties à 100% !).

Les banques centrales à la manœuvre

Après le bazooka monétaire de Mario Draghi en 2015, la banque centrale européenne a une nouvelle fois frappé fort en réponse à la crise de la Covid-19. Elle s’est lancée dans un programme de rachat d’actifs baptisé PEPP (pour Pandemic Emergency Purchases Programm). L’enveloppe de ce plan devait s’élever à 750 milliards d’euros avant d’être portée à 1 350 milliards début juin.

L’annonce de la BCE de faire tourner la planche à billets à hauteur de 600 milliards d’euros supplémentaires a entrainé une hausse rapide de l’euro. La paire euro/dollar est passée de 1,12 à plus de 1,18 en l’espace de quelques semaines.

Pourtant, la monnaie unique n’était pas à la fête début mai lorsque la cour constitutionnelle allemande a rendu un jugement qui remettait en cause l’action de la BCE. Selon les juges allemands, le programme de quantitative easing (les rachats d’actifs sur les marchés par la banque centrale) ruinerait les épargnants et ne répondrait pas à l’objectif principal de l’institution qui est de maintenir un taux d’inflation inférieur à, mais proche de 2%. Ils ont donné trois mois à la BCE pour apporter des justifications à leur programme de QE, faute de quoi la Bundesbank (la banque centrale allemande) pourrait cesser purement et simplement de participer au PSPP (Public Sector Purchase Progamme, le programme de rachat d’actifs lancé en 2015).

Cet ultimatum a produit un coup de tonnerre au sommet des institutions européennes et de l’État allemand. Trois mois plus tard, la Bundesbank a toutefois confirmé, ô surprise, qu’elle allait continuer de participer au programme de rachat de la BCE. S’agissait-il d’un simple pétard mouillé ou va-t-on avoir droit à un nouveau rebondissement dans ce feuilleton politico-juridique… ?

Pourquoi nous préférons l’approche bottom-up à l’approche top-down ?

Alors non, nous n’allons pas sortir notre boule de cristal ou lire dans les entrailles d’un pangolin pour connaître le fin mot de cette affaire. Mais ne vous méprenez pas. Cela ne veut pas dire que nous pensons que l’environnement macro-économique n’impacte pas la vie des entreprises (et leur valeur).

Ce que nous croyons, c’est que même en parvenant à décrypter l’actualité et à prévoir le futur de manière relativement précise (ce qui serait déjà une prouesse remarquable), nous serions toujours confrontés à un écueil majeur : en tirer les bonnes conclusions pour prendre les meilleures décisions d’investissement.

Par ailleurs, il ne faut pas sous-estimer la capacité des entreprises à s’adapter à leur environnement, y-compris sur une échelle de temps courte. La crise sanitaire de ce début d’année en est un bon exemple. Les dirigeants ne sont pas restés les bras croisés à attendre d’être criblés de dettes et de devoir mettre la clef sous la porte. Le recours au chômage partiel, la baisse des investissements, l’obtention de prêts garantis par l’État (PGE), … étaient autant de mesures pragmatiques qui pouvaient être mises en place rapidement afin de limiter l’impact des mesures de confinement sur les résultats. À plus long terme, nul doute que les entreprises vont également adapter leur organisation à la nouvelle donne économique.

Voilà pourquoi nous préférons nous en tenir à nos fondamentaux et à notre approche bottom-up (c’est kwoa « bottom up » ?), beaucoup plus simple à mettre en œuvre qu’une approche top-down car elle ne nécessite aucune prévision. Seth Klarman, un investisseur de renom à la tête du Baupost Group, un fonds pesant plusieurs dizaines de milliards de dollars, résume bien la différence entre ces deux approches dans son livre Margin of safety :

« Paradoxically a bottom-up strategy is in many ways simpler to implement than a top-down one. While a top-down investor must make several accurate predictions in a row, a bottom-up investor is not in the forecasting business at all. The entire strategy can be concisely described as « buy a bargain and wait.1 »

Acheter des titres sous-évalués et attendre. Tout est dit… enfin presque ! Nous ajoutons tout de même, s’assurer que la valeur ne s’érode pas dans le temps et que la structure financière reste solide. C’est la tâche à laquelle nous nous sommes attelés en cette rentrée afin de se faire une première idée de l’impact de la crise sanitaire sur la valorisation des titres en portefeuille. Le pire n’est peut-être pas encore dans les comptes, mais il nous semblait intéressant de faire un premier bilan. La majorité des sociétés en portefeuille ont en effet publié leurs résultats de la période où la crise sanitaire a le plus perturbé l’activité économique2.

1 Traduction : Paradoxalement, une approche bottom-up est beaucoup plus facile à mettre en œuvre qu’une approche top-down. Alors qu’un investisseur top-down doit faire plusieurs prévisions précises de façon consécutive, un investisseur bottom-up n’a pas à faire la moindre prévision. La stratégie consiste simplement à acheter des titres sous-évalués et attendre.

2 À fin août, seules 3 sociétés du portefeuille n’avaient pas encore publié de résultats portant au minimum sur les 3 premiers mois de l’année. Par ailleurs, sur les 25 sociétés analysées (cf. ci-dessous) 18 avaient publié des résultats au minimum à fin mai et 14 à fin juin.

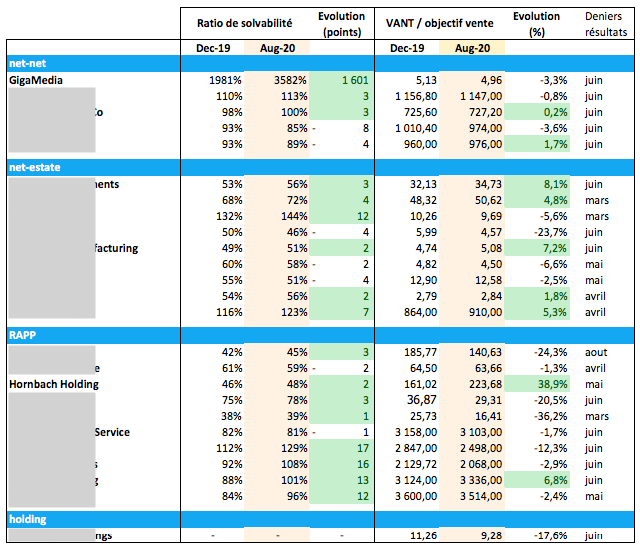

Impact de la crise sur la valorisation et la solvabilité des titres en portefeuille

Nous avons observé l’évolution de notre objectif de vente et du ratio de solvabilité entre fin décembre 2019 et fin août 2020. Voici les chiffres que nous obtenons :

Dans les grandes lignes, sur 25 sociétés analysées (celles présentes dans le portefeuille à la fois au 31 décembre 2019 et au 31 août 2020 et ayant publié des résultats au moins à fin mars) nous notons :

1/ une augmentation de l’objectif de vente pour 9 sociétés du portefeuille.

2/ une baisse de l’objectif de vente inférieure à 4% pour 8 sociétés du portefeuille

3/ une baisse de l’objectif de vente supérieure à 4% pour 8 sociétés du portefeuille.

Sans surprise, les sociétés RAPP sont majoritairement représentées ici (4 sur 8). Plusieurs d’entre elles ont vu leurs résultats opérationnels être fortement impactés durant la période de confinement ce qui a mécaniquement entrainé un recul de notre objectif de cours. Cette baisse pourrait cependant n’être que temporaire.

L’objectif de notre holding hongkongais a également été fortement revu à la baisse. La société opère dans le secteur de l’hôtellerie qui a été un des plus impacté par la crise sanitaire. La société est de plus exposée aux tensions sociales qui secouent Hong-Kong depuis maintenant plusieurs mois.

Par ailleurs, nous constatons qu’une majorité des sociétés ont vu leur structure financière s’améliorer : 17 sociétés ont un ratio de solvabilité en progression, pour 5 d’entre elles le ratio de solvabilité est en repli de moins de 4 points et seulement 2 sociétés accusent un recul de plus de 4 points. Aucune société n’a par ailleurs franchi à la baisse notre seuil limite des 40%.

Dans l’ensemble, nous trouvons ce premier bilan positif. Les sociétés net-net et net-estate ont été très peu impactées (hormis la net-estate US 1 dont la baisse de l’objectif s’explique par un changement de méthode de calcul -> nous avons revu notre marge de sécurité à la hausse sur la valeur de l’immobilier en ne retenant plus que 60% de la valeur historique contre 80% précédemment).

Les objectifs de vente de nos RAPP ont davantage souffert en raison de la baisse de leur résultat opérationnel, mais elles s’en sortent très bien au niveau du bilan. Seules deux d’entre elles voient leur ratio de solvabilité reculer, mais de manière très limitée :

-2 points pour RAPP FR 1 et -1 point pour RAPP JAP 2.

Conclusion

Nous avions conclu nos prévisions de janvier par :

« Comme toujours, message de prudence pour 2020. Ne vous fiez à aucune prévision. »

Au risque de vous décevoir, on aura du mal à faire mieux pour conclure cet article !

L’environnement économique a été bouleversé au cours des derniers mois. Les programmes de QE se sont multipliés favorisant l’émergence de bulles – cf. la valorisation de Tesla avec une multiplication par 6 de son cours de bourse depuis le creux de mars 2020 ! – et qui pourraient mettre en péril le système financier. Les taux au plancher ont poussé les épargnants en quête de rendement à prendre des risques inconsidérés en se tournant vers des actifs déjà chèrement valorisés. Phénomène amplifié par le mimétisme non discriminant – certains diraient « idiots » – des achats automatiques liés à la mode des investissements via des ETF… Sans parler des dettes des États qui devraient progresser de 13 points en un an pour atteindre plus de 96% du PIB mondial d’ici à la fin de l’année 2020.

Alors, aura-t-on une reprise en U, V, W, L… ? Il faudra patienter encore quelques temps pour le savoir… En ce qui nous concerne, la prudence (= acheter des actifs bradés de sociétés solides) restera de mise !

Bonjour,

C’est voulu laisser Gigamedia et Hornbach publics?

Merci,

Bonjour Sorin,

I y a Westell aussi rendu public.

Oui, c’est voulu. Nous l’avons toujours fait pour le Portefeuille daubasses 1.

Une fois que certains titres ont connu un gros boost ou qu’ils sont proches de leur objectif de cours. D’autres vont suivre dans les prochaines semaines ! 😉

Cf. Pépites PEA, il y a 2 lignes dévoilées.

C’est en K, la reprise, voyons!

vous n’avez pas suivi les dernieres etudes macro?? 😉