RAPPORT DE GESTION – février 2018

Copier sans comprendre donne la fausse impression qu’investir en bourse est enfantin.

Copier sans comprendre donne la fausse impression qu’investir en bourse est enfantin.

Les investisseurs particuliers qui continuent à acheter des « valeurs à dividendes », des leaders internationaux et autres multinationales « hyper connues », … bref, ceux qui continuent à acheter la bourse qui clignote pour faire comme Warren Buffett n’ont décidément rien compris à la stratégie de Warren Buffett !

Certes, le ton est provocateur, mais il décrit réellement notre sentiment, et nous espérons qu’il puisse être un déclic chez certains investisseurs particuliers. Ceux qui lisent et suivent la stratégie de l’Oracle d’Omaha depuis très longtemps savent que s’il a réalisé des méga deals ces 30 dernières années, c’est par défaut et c’est lié, principalement, à la taille gigantesque des capitaux sous gestion.

Le vieux renard ronge son frein face à son incapacité à acquérir aujourd’hui des « mégots de cigare » – ce que nous appelons daubasses – comme il le faisait lors de ses premières années d’investissement. Période la plus faste de sa carrière d’investisseur qui lui a permis de générer des performances hors normes et de mettre le pied à l’étrier pour ensuite, avec la rencontre de Munger, se diriger vers d’autres types d’investissements comme des acquisitions d’entreprises entières – et non plus seulement d’une fraction des actions sur les marchés financiers – avec une franchise et si possible une croissance pérenne : des actifs plus chers, mais avec une certaine visibilité, et surtout, le contrôle total du business à la clef. Ce qui, vous le conviendrez, est peu envisageable pour le particulier boursicoteur.

Les investisseurs qui veulent aujourd’hui copier le Warren Buffett moderne et qui ont moins de 500 millions d’euros, ou à peu près, (bref, une très grosse somme) sous gestion n’ont vraisemblablement toujours pas compris les multiples facettes du disciple de Benjamin Graham… Quel dommage pour eux.

Pour illustrer le propos, ce serait comme si un enfant de 8 ans, équipé de sa pelle et de son sceau de plage, voulait répondre à des appels d’offre internationaux pour la construction de tunnels, en concurrence avec des entreprises de plusieurs milliers de salariés et équipées de centaines d’engins de chantier de plusieurs tonnes.

Libre à chacun de préférer le rêve à la réalité… Mais chez les daubasses, nous avons préféré la réalité, même si elle est moins flatteuse que d’acheter de « superbe entreprises » ou des « leaders mondiaux » des investisseurs qui se pensent sérieux. Warren Buffett explique dans sa biographie comment exister en tant qu’investisseur sans outils très sophistiqués… lire des bilans et des comptes de résultats pour calculer des ratios. Mais c’est vrai qu’il faut faire les poubelles ! Libre une nouvelle fois à chacun d’éprouver de la honte ou pas à faire les poubelles. Chez les daubasses, nous estimons que si Benjamin Graham et Walter Schloss n’ont pas éprouvé de honte à faire les poubelles pour trouver des mégots de cigares, il n’y a pas de raison évidente pour que nous en éprouvions.

Voici un extrait de la biographie de Buffett dans lequel nous nous reconnaissons :

En 1975, « Big Walt » était le dernier défenseur des mégots de cigares. Lors des réunions du « Graham Group », ses confrères le moquaient gentiment sur son portefeuille « fouette cocher » avec des sidérurgistes au bord de la faillite et des sous-traitants automobiles ruinés. « Et alors ? », disait Schloss, « je n’aime pas le stress et je dors sur mes deux oreilles ». Il faisait des listes, appliquant la philosophie de Graham dans sa plus pure expression. Tous les soirs, il quittait son placard à balais chez Tweedy & Brown pour renter chez lui, et ses résultats étaient phénoménaux !

Pourquoi aller se mettre sur le même créneau que Warren Buffett et ses grosses capitalisations et entrer ainsi en compétition avec lui et les meilleurs gestionnaires mondiaux : les Goldman Sachs et consorts, les robots traders et autres algorithmes intelligents ? A moins de se croire plus malins que ces acteurs… ce qui traduit bien souvent, soit un manque de connaissances des marchés financiers, soit une certaine naïveté. Dans tous les cas, un sérieux manque de rationalité. Il faut être honnête avec soi-même et accepter les limites de nos propres capacités. Par contre, contrairement à ce qui est largement diffusé dans les médias, l’investisseur individuel, vous (nous) avez (avons) des avantages compétitifs ! Il faut exploiter à fonds ces avantages.

Mais tout cela, nous l’avons écrit il y a 7 ans (déjà !) en long et en large lorsque nous avons résumé l’incontournable biographie de Warren Buffett L’Effet boule de neige en 5 parties sur notre blog. Une lecture toujours d’actualité et fortement recommandée !

- Warren Buffett, l’effet boule de neige (1ère partie) : « Acheter aujourd’hui des Blue Chips comme Buffett signifie que vous n’avez rien compris de Buffett »

- Warren Buffett, l’effet boule de neige (2e partie) : la machine à cash

- Warren Buffett, l’effet boule de neige (3e partie) : le cercle d’amis

- Warren Buffett, l’effet boule de neige (4e partie) : la marge de sécurité

- Warren Buffett, l’effet boule de neige (5e partie) : les enseignements que nous en retirons

S’il est donc vain, pour un particulier, ou une petite boutique de gestion, de vouloir copier le Warren Buffett « moderne », il n’est cependant pas inintéressant de s’inspirer de ses préceptes et écrits imbibés de bon sens. Et comme, le temps passant, nous approchons malheureusement et inévitablement des dernières années de sa vie, il nous a semblé pertinent de résumer en 12 points l’essentiel de ce qu’il a écrit dans son dernier rapport annuel (2017). En plus de pouvoir s’inspirer et de comprendre la logique de l’un des meilleurs dans son domaine, c’est une sorte de nouvel hommage que nous souhaitions lui faire. Les enseignements tirés de ses écrits sont toujours sages, pédagogiques et poussent à la réflexion car il a toujours le recul et une perception incomparable de l’ambiance qui prévaut sur les marchés financiers.

Nous ne prétendons pas avoir capté toute l’essence du message, ni avoir été exhaustifs, mais ces 12 points sont déjà une bonne base pour les investisseurs dans la valeur confrontés au marché boursier actuel.

Les 12 points essentiels du rapport 2017 de Berkshire Hattaway :

1/ Les marchés sont très chers. La cause ? Trop de dette pas chère : l’argent gratuit. Attention à la hausse des taux et aux échéances des emprunts… car les intervenants de marché ont utilisé ces dernières années le levier à outrance pour investir en actions.

2/ Acheter sans levier (sans dette) comme le fait Berkshire cela ne permet pas de booster les bénéfices, mais c’est beaucoup plus sûr. Conseil : évitez donc l’utilisation d’un levier sur le marché boursier.

3/ Warren répète que son holding est géré de façon à pouvoir traverser toutes les crises et même de pouvoir en profiter (cf. point 2).

=> ses investissements de float (issu des compagnies d’assurance) sont dans ce but en partie réalisés sur des support court terme afin de pouvoir être disponibles rapidement si besoin. Avec toujours en ligne de mire de pouvoir utiliser son cash de façon opportuniste.

4/ La super réputation et l’historique de Berkshire Hattaway permettent d’attirer des assureurs qui veulent eux-mêmes s’assurer sur de très gros risques : d’où la nécessité de toujours penser long terme (réputation et stabilité). Conséquence : les deals viennent tout seul à vous.

5/ Warren aime que les sociétés dans le giron de Berkshire investissent selon le précepte : CAPEX > amortissements. Ce qui signifie qu’il ne se contente pas de remplacer les outils de production des entreprises filiales de Berkhisre Hattaway. Il faut investir dans des nouveaux outils de production (ajouts). Et le tout principalement aux US (90% des investissements) car c’est une « terre fertile » pour les investisseurs. Pas de secret : pour gagner plus, il faut investir plus !

6/ En 1 an, la trésorerie de Berkshire est passée de 86 Md USD à 116 Md USD (+30 Md USD !). Désormais, le principal défi à relever pour augmenter la création de valeur pour les actionnaires sera de réussir prochainement une très grosse acquisition (= business entier) à bon prix. Pas facile avec les valorisations actuelles. C’est LA difficulté extrême de son type de gestion qui l’oblige à gérer des capitaux de plus en plus élevés : son terrain de chasse est donc de plus en plus restreint.

(Pour rappel, il a déjà fait presque x3 sur l’un de ses précédents méga deals : Heinz …).

7/ Dans le portefeuille d’investissements de Berkshire, il y a énormément de banques. De loin la première catégorie. La très technologique Apple a une très grosse place et c’est une nouveauté.

8/ Il montre que même Berkshire, qui a de superbes performances avec ses investissements en actions sur le long terme, a dû faire face à des chutes spectaculaires certaines années. En fait, sur 4 périodes, en 53 ans d’investissement, il a connu des baisses comprises entre -37% et -60% => d’où son conseil de ne pas jouer avec du levier ! La force des baisses est toujours sous-estimée en plus d’être imprévisible.

9/ D’autant plus, qu’avec un levier, même petit, les investisseurs sont handicapés pour saisir des opportunités, parfois historiques, en cas de retournement des marché. C’est double peine, avec 1) la perte liée aux appels de marge ; et 2) l’impossibilité de saisir des occasions uniques.

10/ Warren rappelle, et tourne à la rigolade, son pari lancé en 2007 gagné contre le gestionnaire de Protégé qui avait sélectionné 5 fonds de fonds et qui n’a pas réussi à surperformer le S&P 500 sur 10 ans, comme le prévoyait Warren. Morale : il estime à environ 200 super cerveaux qu’il faut payer en cumulé avec ces 5 fonds de fonds contre presque rien pour le S&P 500, via un tracker. Cela représente selon lui un coût sûr de 2,5% de fees / an quelque soit la performance annuelle des fonds ! Un bel handicap de départ.

11/ Dans un environnement de taux bas, pour un horizon > 5 ans, un panier d’actions diversifiées (américaines, de préférence…) est à privilégier par rapport à un panier d’obligations. Ce sera plus rentable et moins risqué : 8% de rendement vs. 1%.

12/ En plus d’avoir des quantités de super cerveaux à payer, ce qui a également couté cher et qui explique la sous-performance a posteriori aux 5 fonds de fonds, c’est le fait de réaliser trop de transactions. En effet : peu c’est mieux. En terme de coûts de transactions et aussi parce qu’il faut tenir ses positions pour qu’elles finissent par payer => Conseil : ne pas être trop actif. Suivre en permanence la foule de Wall Street, tous les conseils à droite et à gauche, même s’ils paraissent intelligents, n’est pas la meilleure des stratégies.

—

C’est dans cette optique de jouer de notre avantage concurrentiel de petits investisseurs, et toujours avec une note d’humour qui caractérise notre philosophie depuis le début de l’aventure et à travers des analyses de sociétés atypiques, que nous avons le plaisir de vous proposer ce mois une nouvelle rubrique écrite par Okavongo : un fidèle abonné qui a souhaité partager avec la communauté daubasses ses trouvailles inédites et à fort potentiel dans le domaine des matières premières.

Cette rubrique intitulée Dans la pirogue d’Okavongo va nous emmener sur des terres plus ou moins hostiles et nous propose deux pistes d’investissements qui, si elles sortent du périmètre stricto sensu des daubasses, peuvent parfaitement rentrer à titre de diversification dans un portefeuille diversifié composé de décotes patrimoniales et autres joyeusetés qui répondent à la thématique : « marge de sécurité ». Bonne lecture et bon dépaysement !

—

Terminons cet édito en rappelant que vous pouvez nous suivre sur Twitter !

L’intérêt ? Ne manquer aucune nouvelle et être au courant en quasi temps réel (parfois plus rapide que les mails).

Déjà 227 followers ! Bravo à Stéphane de Liège qui a gagné 1 an d’abonnement lors du franchissement des 200 suiveurs. Il y aura encore 1 an à gagner (nouvel abonnement ou renouvellement) lors du franchissement des 300 followers ! Si ce n’est pas déjà fait, voilà une raison supplémentaire de s’abonner.

Rapport de Gestion (portefeuille daubasses)

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

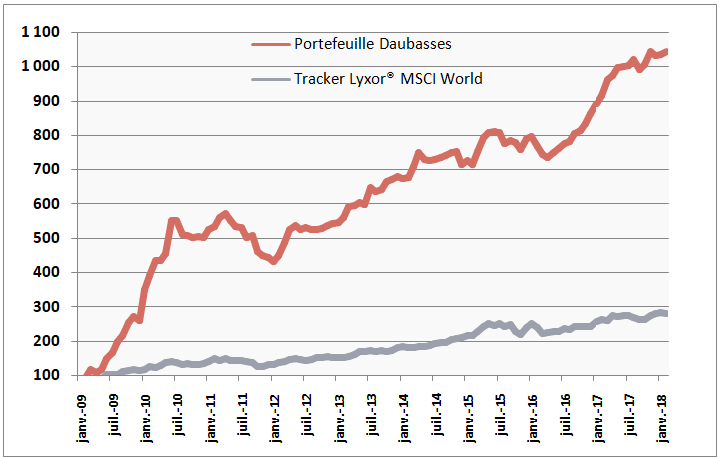

La valeur liquidative de notre portefeuille est en recul de -0,16% en février. Sur l’année 2018 nous sommes en légère progression à +0,76%

Notre benchmark, le tracker MSCI World est baisse de -1,77% sur le mois. Sur l’année 2018 il progresse de +0,16%.

En février, 17 sociétés du portefeuille affichent une performance à 2 chiffres, 5 en zone positive et 12 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle de janvier

Mouvements mensuels

2 opérations ce mois-ci uniquement au sein du portefeuille daubasses : 1 vente et 1 achat.

Portefeuille daubasses

En plus de connaître des déconvenues incroyables sur notre premier achat de l’année – à savoir les actions de la société yyy (cf. les news du mois) -, nous entamons le mois de février avec une bizarrerie. Le lundi 19 février, nous achetons des actions d’un titre que nous pensons être alors une rare net-net, et française en plus ! Difficile à croire. Tellement étonnant… qu’une coquille s’était immiscée dans notre fiche. Nous passons donc à l’acte et achetons des actions de xxx. Après avoir fait retourner nos moulinettes, ce n’est plus une net-net, mais seulement plus « qu’une belle décote sur actifs tangibles » qui pourrait être en voie de retournement. Pas mal tout de même avec son potentiel supérieur à +80%. Avec ce « loupé », nous espérons tout de même que la performance sera au rendez-vous. Vous retrouvez l’analyse dans cette lettre.

C’est notre 49ième bagger, dont la plus-value réalisée le dernier jour du mois de février qui a pesée à elle seule à +1,56% sur la performance de la dernière semaine du portefeuille. Ce qui signifie également que notre portefeuille a bien résisté dans l’ensemble, puisque sans cette performance de notre 49ième bagger, le portefeuille n’aurait été en recul que de -0,24%. A l’issue de cette opération, nous disposons de 151 928 euros de liquidités, soit un peu plus de 33% du portefeuille. Voici à présent le détail de notre opération :

Nous avons vendu le mercredi 28 février les actions de la société Allied Healthcare Products, société américaine commercialisant des appareils médicaux et qui devient notre 49ième bagger avec un cours multiplié par 2,07x en 881 jours.

Le vendredi 3 février, le cours de l’action était de 2.82$. Et le mercredi 28 février, le cours a atteint un plus haut en séance à 5.25$, soit un boost de +86% en 3 jours ! Le plus surréaliste de cette vente, c’est que nous n’avons pas lu le moindre communiqué positif expliquant cette hausse rapide du cours. Nous pouvons donc affirmer au moment où nous écrivons ces quelques lignes que nous n’avons pas la moindre idée de la cause de ce mouvement. Si nous ne savons pas pourquoi le cours a explosé de cette manière, nous savons précisément pourquoi nous avons vendu nos titres : tout simplement parce qu’ils avaient atteint et dépassé la VANT de 5.03$ et que nous avons donc appliqué notre process à la lettre.

Ce trade illustre assez bien les idées de Nicholas Nassim Taleb (dont nous avons consacré plusieurs articles sur notre blog) sur le hasard et l’importance du « savoir agir », et permet une nouvelle fois, selon nous, de mieux comprendre l’importance d’un process dans l’investissement. Taleb tente dans le « Cygne noir » page 262 de définir le hasard et dit ceci : « En pratique, le hasard, ce sont des informations fondamentalement incomplètes. »

Quand vous investissez sur des actions d’une société dite « daubasse », vous vous assurez de plusieurs critères de « résistance » minimums : un endettement réduit, une décote sur les actifs net tangibles, … Ce sont donc des informations basiques mais d’une importance capitale pour votre investissement. Par contre vous n’avez pas la moindre information sur le futur, du comment va tourner cet investissement : est-ce que le CEO, un bras cassé, va-t-il conduire la société à la faillite ou va-t-il avoir un accident l’obligeant à céder sa place à un homme compétent qui va redresser la société ? Va-t-il y avoir un nouveau contrat ou un nouveau produit qui va redonner des perspectives à la société, ou rien de nouveau ne va émerger ? Personne ne peut répondre à ces questions ou à tout autre évènement positif ou négatif dans le futur et nous tenons à préciser que ce n’est en aucun cas une spécificité des « daubasses » mais qu’il en est ainsi pour tout type d’investissement, ce qu’oublie un trop grand nombre d’investisseurs.

La seconde idée de Nassim Nicholas Taleb qui s’applique à la situation actuelle – et que nous allons citer de mémoire, ne retrouvant pas dans l’immédiat la page exacte – : Comme nous n’avons aucune idée de ce qui va se passer dans le future, il ne nous reste qu’a réfléchir sur le comment agir dans telle ou telle situation….

Après les bases de « résistance » basiques chiffrées et précises décidées dans le process, il faut donc inscrire dans ce process aussi comment agir dans telle ou telle situation : quand est-ce que j’achète ? Quand est-ce que je vends ? Quand est-ce que je renforce ? … Pour être capable de réagir sans émotion à n’importe quelle situation, positive comme négative.

Contrairement à ce qui a été véhiculé dans la presse au sujet du « cygne noir », évènement inattendu et imprévisible qui ne serait qu’un évènement négatif, il existe aussi selon Taleb des « cygnes noirs » dont l’effet est positif tout en restant inattendus et imprévisibles. Il est donc important de réfléchir au « comment agir dans les deux directions » : les très bonnes nouvelle et les très mauvaises nouvelles.

Revenons donc à notre histoire avec la société Allied Healthcare Products. Nous avions acheté un premier lot de 3 080 actions au cours de 1.14$ (cours ne tentant pas compte du split de fin 2016) le 1er octobre 2015 pour la somme de 3 315.15 euros frais inclus. Nous avions renforcé une seconde fois le 28 il septembre 2016 à un cours de 0.70 $ en achetant 5 900 actions pour la somme de 3 753.81€ frais inclus. Ce second achat, vous l’aurez compris, est une nouvelle fois « le ramassage du couteau qui tombe » comme nous en sommes habitués et qui est formellement interdit par une majorité de spécialiste « es » finances. En fait, ramasser le couteau qui tombe signifie pour nous acheter des actifs tangibles à meilleur prix que la fois précédente. S’en priver ne nous semble toujours pas rationnel et, donc, nous ramassons ces couteaux à pleines mains dès que l’occasion se présente.

Le 7 décembre 2016 la société active un reverse split 1:2 pour éviter un possible délistement du fait d’un cours qui est depuis trop longtemps sous le 1 USD réglementaire. Nos 8 980 actions deviennent 4 490 actions. Le cours de l’action se traine ensuite avec une VANT qui perd de la hauteur passant de 5.50$ à 5.03$ par action, jusqu’à ce que surgisse notre « cygne noir » positif du mercredi 28 févier dernier qui propulse de manière inattendue et imprévisible le cours à un plus haut de 5.25$ et subit ensuite une volatilité du tonnerre, le cours retombant rapidement en moins d’une heure à 3.85$. Nous avons donc vendu comme nous avons pu à 3.88$. Plus près donc du plus bas du jour que du plus haut.

La fameuse pointe inévitable de regret est donc là, comme toujours… car nous aurions pu, en théorie, vendre à meilleur prix. Après coup, il suffisait d’attendre que le cours repasse au-dessus de 4$. Mais pendant le coup était possible que le cours descende à 3$, voire moins aussi. Oublions donc les foireux « après coup » et digérons sereinement nos petits regrets habituels.

Nous avions donc acheté un total de 4 490 actions pour la somme de 7 068.96€ frais inclus et nous avons encaissé net de frais ce 28 février 14 188.39€ ou une plus-value de +100.71%. Nous avons donc multiplié par deux notre investissement en 881 jours ou 2 ans et demi.

Si nous examinons séparément la plus-value sur nos deux lots, le premier lot a généré une plus-value de +46.79% en euros et net de frais et le second lot « dit du couteau qui tombe » a quant lui généré une plus-value de +148.33% en euros et net de frais.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 4 401,80 €

Nous avons vendu pour la somme totale de 14 188,39 €

Sur l’année 2018

Nous avons acheté pour la somme totale de 13 568,24 €

Nous avons vendu pour la somme totale de 30 270,27 €

Les liquidités pèsent en fin de mois 33,5% du portefeuille et sont en hausse de +2,1 points par rapport à fin janvier. Le plus haut niveau historique.

Voici à présent la performance par catégorie sur l’année 2018 (et durant le mois) :

1° RAPP = +11,9% (sur le mois = +7,7%)

2° Diversification Value = +1,0% (sur le mois = -1,2%)

3° Net-Estate = -3,3% (sur le mois = -1,0% )

4° Net-Net = -7,1% (sur le mois = -5,7% )

Pépites PEA

Performance depuis le 30 juin 2017 = +8,9%

Potentiel moyen pondéré = +99,9%

Plus d’informations ici : http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)

Vendredi 24 Novembre 2017, nous clôturerions la semaine sur la date anniversaire de nos 9 ans d’existence du

Vendredi 24 Novembre 2017, nous clôturerions la semaine sur la date anniversaire de nos 9 ans d’existence du

Page 10 et 11

Page 10 et 11