1ère partie : le fonds de roulement

Nous sélectionnons nos « daubasses » sur base de la valeur de leur « fonds de roulement net ».

Mais au fait, qu’est-ce que ce fameux « fonds de roulement » ?

En fait, le fonds de roulement est une notion qui n’est plus tellement utilisée en analyse financière (peut-être à tort d’ailleurs). Il s’agit de vérifier que l’entreprise analysée finance bien ses actifs à long terme au moyen de ressources à long terme.

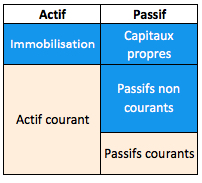

L’actif d’une entreprise se subdivise en deux grands segments : les actifs destinés à être conservés « longtemps », c’est-à-dire plusieurs années. Il s’agit des immeubles, des installations, de brevets, de licences, de goodwill, …. On les appelle « actifs immobilisés ». Le deuxième grand segment est composé des actifs qui ne sont pas destinés à être conservés, ceux qui doivent « tourner » dans l’entreprise. Il s’agit essentiellement des stocks et des créances commerciales.

De même, le passif se subdivise également en deux grands segments : les passifs mis à la disposition de l’entreprise pendant plus d’un an que l’on appelle les « capitaux permanents ». Il s’agit essentiellement des fonds propres, des provisions à long terme (par exemple pour obligation de pension pour le personnel) et des dettes exigibles à plus d’un an. L’autre segment est constitué des dettes à moins d’un an, dettes bancaires, vis-à-vis des fournisseurs, de la sécurité sociale, ou du fisc.

Pourquoi est-il important que le fond de roulement soit positif ?

Sachant que les ressources à court terme sont exigibles à tout moment, il est important, pour la pérennité de l’entreprise que ses actifs à long terme soient financés par des ressources non exigibles immédiatement, c’est-à-dire par les capitaux permanents.

Afin de le vérifier, l’analyste soustraira la valeur des actifs immobilisés de la valeur des capitaux permanents. Il obtiendra de cette manière le montant du fonds de roulement.

Si celui-ci est négatif, cela signifie que l’entreprise finance ses actifs à long terme au moyen de ressources à court terme.

Le schémas ci-dessous nous montre donc la structure financière idéale : l’entreprise doit toujours présenter des actifs courants supérieurs aux dettes à court terme.

Fond de roulement positif -> OK

En revanche, si les capitaux permanents sont inférieurs aux immobilisations, ou autrement dit, si le passif courant est supérieur à l’actif courant, la structure de financement est déséquilibrée.

Fond de roulement négatif -> Attention !

Le fait que nous achetions des entreprises sur base de leur fonds de roulement constitue déjà un premier filtre qualitatif puisque les sociétés « imprudentes » c’est-à-dire présentant un fonds de roulement négatif n’entrent forcément pas en ligne de compte pour notre « watching list ».

L'information que vous donnez est fausse…Le fond de roulement se calcul en fonction de l'actif et du passif à COURT terme et non l'inverse, comme vous l'entendez.Comme quoi il faut faire très attention avec l'information que les "amateurs" font circuler..!

Le court terme sert au calcul du BFR et pas du FR, on voit qui est l’amateur !

Si nous avons effectivement la modestie de reconnaître que nous sommes des boursicoteurs amateurs, nous pensons,cher anonyme, que vous devriez lire attentivement cet article avant avant d'asséner avec force que "notre information est fausse".Lisez donc bien l'article : si vous déduisez les actifs long terme des passifs long terme ou les passifs court terme des actifs court terme : n'obtenez-vous pas le même résultat ?Vous n'êtes cependant pas obligé de nous croire sur parole mais alors peut-être que Vernimmen pourra vous aider ? http://www.vernimmen.net/html/glossaire/definition_fonds_de_roulement.html

Sachez enfin que l'auteur de cet article, s'il n'est qu'un investisseur amateur, est aussi, dans la vraie vie, directeur d'un département financier et donc, à ce titre, pas tout-à-fait ignorant des "choses comptables".Nous vous souhaitons d'excellentes fêtes de fin d'année.

Bonjour à vous, administrateurs!Je persiste et signe, l'information contenue dans cet article est fausse! Idem pour le site internet que vous me suggérez.Je vous invite, vous aussi, à être extrêmement prudent quant à l'information financière circulant sur le web!Pour le bien-être de vos lecteurs…Le fonds de roulement net est défini comme étant la différence entre l'actif à court terme et le passif à court terme.Le ratio du fonds de roulement s'obtient en divisant l'actif à court terme du passif à court terme et vise à répondre à la question suivante: La société a-t-elle suffisament de ressources pour payer sa dette à court terme.Il n'est nullement question de long terme ici.

cher anonyme,Nous aussi persistons et signons : Passif long terme – Actif long terme = Actif court terme – Passif court terme. Si si nous vous l'assurons : faites le calcul et vous verrez, vous arriverez au même résultat. Sachez tout de même que notre article n'a pas été écrit en fonction de la définition de "Vernimmen" mais bien de nos expériences professionnelles, Vernimmen n'ayant été utilisé ici que comme "caution" pour tenter de vous expliquer ce que vous ne semblez pas comprendre. Mais nous n'insisterons pas : vous semblez plus fort que Vernimmen et manifestement vous ne LISEZ pas ce qui est écrit.

(Je suis un autre Anonymous). Ca dépend de ce que vous appelez Passif Long Terme. Dans beaucoup de bilan, le Passif Long Terme est différent des Capitaux Propres! Ca peux donc préter à confusion. Alors qu’en prenant l’Actif et le Passif circulant, il n’y a pas de confusion.

Bonjour « autre anonyme »,

Non non, nous insistons : quand nous parlons de « passif long terme », il s’agit bien des « capitaux permanents » autrement dit les fonds propres ET les dettes à long terme.

Outre la définition de Vernimen citée ci-dessus et, accessoirement la nôtre, nous vous proposons cet article très bien écrit sur Wikipedia : http://fr.wikipedia.org/wiki/Fonds_de_roulement

Vous remarquerez d’ailleurs qu’ils disent la même chose que nous : fonds de roulement = ressources stables et durables (nous disons « passifs long terme » et notre schéma ci-dessus englobe bien capitaux propres et dettes à long terme) MOINS emploi durable (nous disons « actifs long terme »).

Dans ce cas là je suis tout à fait d’accord!Ma remarque était là pour bien faire comprendre que dans certains bilans, les capitaux propres ne sont pas inclus dans le passif non circulant, et cela peut préter à confusion.

Je profite de ce commentaire, pour poser trois questions, si cela ne vous déranges pas.

1°) Où peux t’on poser nos question?

2°) Que pensez vous du titre renault qui est d’après mes calculs coté très largement en dessous de ca valeur net comptable?

3°) Comment différencier vous dans un bilan de société financière (Banques/Assurances), les postes à mettre à l’actif circulant de ceux à mettre à l’actif non circulant, idem pour le passif?

Bonjour Walhalla,

Vous pouvez poser vos questions dans la rubrique « commentaires » de ce blog ou sur notre adresse contact@daubasses.com .

Nous ne suivons pas Renault qui ne correspond pas à nos critères de sélection que ce soit en terme de solvabilité (bien trop endettée même si son activité de financement pourrait justifier qu’on se montre un peu plus souple sur le sujet) ou en terme de sous évaluation ( la société nous semble encore bien trop chère par rapport à la valeur de ses actifs tangibles – pour nous, des chaînes de montages automobiles ne valent pas grand chose en valeur « à casser »). Evidemment, comme toujours, sur ce blog, nous expliquons ce que nous faisons et pourquoi nous le faisons mais certainement pas ce que vous devez faire. Ce n’est donc pas parce que Renault ne correspond pas à nos critères que ce n’est pas un bon investissement.

D’une manière générale, nous restons à l’écart du secteur financier, non pour une quelconque raison idéologique ou macro économique mais simplement parce que nous pensons que notre approche ne convient pas pour ce secteur. Peut-être qu’un jour nous l’aborderons avec une approche spécifique mais aujourd’hui, force est pour nous de reconnaître que nous ne maîtrisons pas grand chose des entreprises de ce secteur. Mais aujourd’hui, il y a encore tellement d’entreprises « traditionnelles » qui restent dans notre cercle de compétence que nous ne comptons pas nous disperser ailleurs.

C’est la raison pour laquelle pour les entreprises de ce secteurs, nous n’avons donc pas d’avis aussi tranché que pour une société industrielle quant à la « structuration » de son bilan. Néanmoins, d’une manière générale, les rapports de gestion des banques et des compagnies d’assurance permettent de déterminer la « duration » des postes du bilan … mais le travail d’analyse nous semble considérable et il convient de lire avec attention toutes les annexes aux comptes annuels et notamment les « petits caractères » pour reprendre une expression de Walter Schloss.

Bonjour,

Je dévore votre blog avec le plus grand intérêt mais rien n’y fait, cela reste de la sorcellerie. Si je comprends parfaitement le principe d’acheter un billet de 1 dollars au prix de 40 cents grâce à l’humeur de Monsieur Market, cela ne suffit pas. Mon problème que je compte résoudre malgré ma tête blonde est que je n’ai aucune notion de comptabilité. Or les Daubasses reposent sur une lecture précise des bilans comptables !!! Mais comme tout s’apprend, je remonte mes manches bien décidé à apprendre la méthode de valorisation d’une entreprise selon l’ami « Ben ». Bref à ce stade, c’est à dire votre première article sur l’analyse financière, je « patauge ».

Pour en venir à l’essentiel, je ne comprends pas l’une de vos phrases : « l’entreprise doit toujours présenter des actifs courants supérieurs aux dettes à court terme. » Une chose me bloque :

Vous évoquez tout au long de du billet de comparer les actifs immobilisés aux capitaux permanents en d’autres termes, ce que l’entreprise possède à long terme et ce que l’entreprise doit à long terme. Mais voila, que vous nous évoquez toujours dans votre phrase citée plus haut, que les ACTIFS COURANTS doivent être supérieurs aux DETTES A COURT TERME . Je croyais qu’on s’intéressait aux actifs et passifs à long terme ? Ma boussole ne répond plus. Suis je passé à coté de l’article ? Il y a très certainement une logique comptable qui m’échappe ? Pas pour longtemps en tout cas !

Cordialement

Bonjour Perret,

La magie de la comptabilité fait que les deux formules que vous évoquez correspondent strictement à la même chose. Autrement dit, si vous déduisez les passifs à court terme des actifs courants, vous obtiendrez exactement le même résultat que si vous déduisez les actifs fixes de ce que l’on appelle les capitaux permanents (c’est-à-dire les fonds propres et les dettes à long terme).

C’est ce que j’en déduis par tâtonnement!! même si… Ce n’est jamais facile au début mais la courbe d’apprentissage est exponentielle.

Merci de votre réactivité.

Cordialement

Bonjour

Merci pour votre blog de grande qualité.

Je me penche sur la partie analyse financière de votre blog et je dois dire que je souffre!

Par exemple, episode 1 châpitre 1, le fonds de roulement…

Dans le passif on met ce que l’entreprise doit (ses dettes courts, long terme), mais aussi son capital qui est considéré comme une dette envers l’actionnaire en cas de liquidation). OK.

Puis en plusieurs endroits on mentionne que les passifs correspondent aux ressources de l’entreprise. Là je ne comprends rien. EN quoi des DETTES peuvent elles constituer des ressources?

De même les capitaux propres, j’ai du mal à y voir une ressource, en tout cas long terme, puisque ce cash ne rapporte rien tant qu’il n’est pas investi en actif…

Bref, je nage!

Bonjour MrBleu,

L’ensemble du passif est appelé « ressources » car c’est lui qui permet précisément de financer l’actif. Ainsi, chaque poste de l’actif, que ce soit des investissements en immobilier ou machines, des en cours de stock, des encours de factures non payées ou du cash en banque sont financés par un passif qui consiste soit en factures fournisseurs impayées, en dettes bancaires ou en fonds propres des actionnaires.

et question subsidire, parceque comme je l’ai dit je pars de tres tres tres loin: Pourquoi donc l’actif est il égal au passif? Les investissements + patrimoine et brevets sont donc toujours strictement égaux aux dettes?

Voilà qui me dépasse!

Précisément parce que chaque poste de l’actif nécessite une ressource pour être financé. L’égalité entre ces deux rubrique est donc inévitable puisque chaque actif nécessite une ressource.

Bonjour,

D’ailleurs si « Passif long terme – Actif long terme = Actif court terme – Passif court terme », ce n’est pas par magie. C’est parce que Passif total = Actif total.

Ou autrement dit « Passif court terme + Passif long terme = Actif court terme + Actif long terme »

Bonjour,

tout à fait Noway, aucune magie dans ces concepts.