Quand nous investissons en daubasses, nous n’accordons généralement que peu d’importance à la qualité d’une direction : le fait que celle-ci soit intègre suffit généralement à notre bonheur.

Par contre, lorsque nous investissons dans une société catégorisée en RAPP , nous avons besoin d’aller un peu plus loin car il nous faut avoir une certaine conviction que le niveau de rentabilité de l’entreprise pourra être maintenu dans le futur.

Mais pas question pour l’équipe des daubasses de déroger à ses principes : seule la réalité des chiffres guide nos décisions et nous n’avons que faire de nos “impressions” plus ou moins subjectives.

Dans cet article , nous vous avions expliqué comment nous tentions de déterminer, uniquement au travers de ratios chiffrés, si une direction travaillait (ou non) dans l’intérêt de tous les actionnaires.

Ci-dessous, nous vous proposons l’analyse d’une société RAPP qui, au depart, répondait à notre exigence de décote de prix, mais que nous avons finalement décidé de ne pas présenter à nos abonnés tout simplement parce qu’au travers du prisme “chiffré”, nous avons pressenti que “quelque chose ne tournait pas rond”, que la direction, au mieux, ne travaillait pas dans l’intérêt de l’ensemble des actionnaires, au pire… s’engraissait lourdement au détriment des minoritaires.

RCI HOSPITALITY HOLDING

(Nasdaq, ticker RICK / ISIN : US74934Q1085)

RCI Hospitality Holding est une société qui exploite des clubs pour adultes et des boîtes de strip tease « de luxe ». Le premier cabaret a été créé en 1983 au Texas.

La clientèle est donc plutôt composée d’hommes d’affaires et de clients aisés, voire fortunés.

L’entreprise distribue aussi « Robust », une boisson énergisante qu’on peut ajouter à son wisky ou sa téquilla.

56 % des recettes est constitué de vente de boissons ou de repas.

Avec RCI Hospitaltity, nous avons donc affaire à un investissement potentiel « dans le vice », ce qui explique, sans doute, en partie, la sous-évaluation de la société.

Depuis la création du premier cabaret, l’entreprise a surtout grandi par croissance externe, ce que nous constaterons dans l’analyse des chiffres.

Nous travaillons avec les comptes au 31/03/2013 et, pour les données annuelles, le rapport financier 2015.

I. Gestion (nous tentons d’évaluer ici si la société est gérée dans l’intérêt des actionnaires)

- Evolution du nombre d’actions

L’observation du nombre d’actions en circulation permet de vérifier si les actionnaires ne sont pas soumis à des dilutions excessives, consécutives à des plans de stock-options trop conséquents ou à des besoins de refinancement.

Nous observons ici que le nombre d’actions est en augmentation quasi constante, de près de 25 % sur les 8 dernières années.

2. Rapport frais généraux/chiffres d’affaires

L’observation de l’évolution de ce ratio dans le temps permet de vérifier si la direction est attentive à la maîtrise de ses frais généraux.

Le poids des frais généraux dans le chiffre d’affaires est en hausse constante. Cette constatation nous fait nous interroger sur l’existence d’économies d’échelle en lien avec les différentes acquisitions.

3. Rotation des stocks

L’observation de l’évolution de ce ratio permet de vérifier que la direction gère ce poste de l’actif courant de manière optimale. Un ralentissement de la vitesse de rotation des stocks peut signifier un stock obsolète et/ou géré de manière peu dynamique, voire être un signe précurseur d’un ralentissement de la demande des clients.

En raison même de l’activité de la société, les stocks sont insignifiants. Ils semblent bien maîtrisés.

4. Création de valeur sur 7 années : 66,2 % ou 7,5 % par an

Nous calculons cette création de valeur en cumulant, sur la période, l’augmentation des fonds propres par action de la société et les dividendes distribués. Il nous permet de voir quelle a été la vraie valeur générée au profit des actionnaires.

Il s’agit là d’un niveau correct, sans plus, de création de valeur pour les actionnaires.

Conclusions : Notre observation quantitative de la gestion de la société nous fait nous interroger sur le fait que celle-ci soit gérée au profit des actionnaires. La hausse continue des frais généraux et les dilutions d’actions sont deux points qui nous interpellent particulièrement : une partie des profits ne serait-elle pas « confisquée » au profit de quelques-uns ?

II. Solidité bilantaire (nous vérifions ici la capacité de la société à faire face à ses engagements et à « tenir » en cas de faiblesse conjoncturelle)

- Ratio courant : 0.86

Ce ratio compare les actifs courants de la société avec ses passifs à court terme. Il nous permet d’apprécier la capacité de la société à faire face à ses échéances financières à court terme et à disposer de suffisamment de liquidités pour pouvoir tourner.

Le ratio courant de RCI Hospitality est inférieur à 1, ce qui signifie qu’une partie des actifs à long terme de l’entreprise est financée par des passifs à court terme, une situation qui n’est généralement pas très confortable.

2. Trésorerie nette par action : -8,90 USD

Nous calculons ce montant en amputant le cash et les placements de trésorerie de l’actif de l’ensemble des dettes financières du passif qu’elles soient à long terme ou à court terme.

La trésorerie nette est négative pour cette société, ce qui représente un handicap certain lorsqu’il s’agira de « tenir » en période de mauvaise conjoncture.

3. Rapport free cash-flow moyen/dette long terme : 536

Nous comparons le free cash-flow moyen des 5 derniers exercices avec les engagements à long terme de la société. Il nous permet de calculer le nombre d’années nécessaires à la société pour rembourser ses dettes à long terme.

Ce ratio nous indique qu’il faut au moins … 536 années d’activité « normal » de l’entreprise pour rembourser l’intégralité des dettes à long terme. C’est évidemment élevé mais on peut nuancer cette vision en constatant qu’une bonne part de l’actif de RCI Hospitality est constituée d’immeubles. Ceux-ci peuvent servir de collatéral solide et justifier un niveau d’endettement plus élevé. A noter aussi, comme nous le verrons plus bas, que le free cash flow est pénalisé par des opérations de croissance externe. Hors acquisition, le rapport dette long terme / free cash flow aurait été de 41, ce qui reste néanmoins conséquent.

4. Ratio de solvabilité : 45,85 %

Il s’agit ici de notre ratio de solvabilité « maison » qui se calcule en comparant les fonds propres au total de bilan duquel nous avons amputé les liquidités et placements de trésorerie.

Ce ratio se situe à la limite de ce que nous exigeons pour les sociétés dans lesquelles nous investissons. C’est probablement la politique de croissance agressive qui est la cause de la relative faiblesse de ce ratio. Nous resterons particulièrement attentifs à la solvabilité de l’entreprise.

Conclusions : La faiblesse du bilan nous semble assez évidente. Pour notre part, nous aimerions que la direction lève un peu le pied sur la croissance pendant quelques années, le temps de ramener la structure financière à un niveau plus confortable.

III. Croissance (nous examinons ici la croissance passée de la société)

- Bénéfice par action

Le bénéfice de la société est assez erratique et relativement stable dans le temps. Les effets des différentes acquisitions ne se font pas sentir.

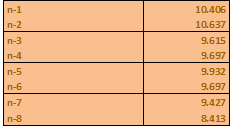

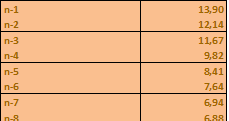

2. Chiffre d’affaires par action

La croissance se marque finalement surtout par l’évolution des ventes. Une hausse constante du chiffre d’affaires sans une hausse de bénéfice : ça nous semble démontrer que la croissance n’est pas vraiment contrôlée (ou alors qu’une partie des profits part dans d’autres poches que celle des actionnaires minoritaires).

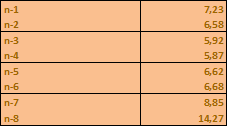

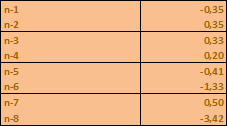

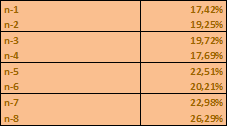

3. Free cash-flow par action

Le free cash-flow (FCF) représente le cash qu’une société peut générer après avoir dépensé l’argent nécessaire à l’entretien ou au développement de son actif. Le calcul du niveau de ce flux de trésorerie disponible est important car il permet de mesurer la capacité de l’entreprise de pouvoir saisir des opportunités d’investissement et créer de la valeur pour les actionnaires.

Les importants investissements de croissance ont fortement pesé sur le niveau des free cash-flows qui semblent, en plus, assez erratique, évoluant au gré des achats de concurrents. Le niveau est même négatif puisqu’il a représenté, en moyenne, au cours de ces 8 dernières années, un montant de -0.52 USD par action.

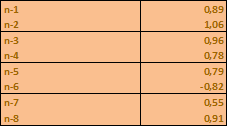

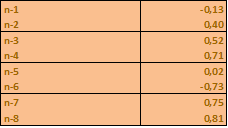

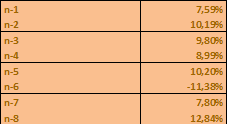

Néanmoins, nous vous proposons ci-dessous un 2e tableau qui fait abstraction des différentes acquisitions.

Comme vous pouvez le voir, les fluctuations sont alors nettement moins erratiques. Néanmoins, comme pour le bénéfice, nous ne voyons pas les effets de la croissance des ventes.

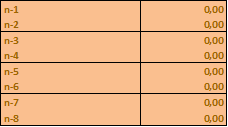

4. Dividende par action

La société ne distribue pas de dividende, ce qui nous semble normal au vu du niveau d’investissement qu’elle doit financer. Néanmoins, ceci n’est pas pour apaiser nos doutes quant à la volonté de la direction de faire profiter les actionnaires minoritaires de la valeur créée.

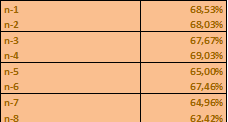

5. Marge d’exploitation

Ce ratio se calcule en divisant le résultat d’exploitation par le chiffre d’affaires généré. Il est important car il permet de mesurer la capacité de l’entreprise à imposer ses prix et à maîtriser ses coûts de production.

L’érosion permanente des marges nous fait penser que la société ne dispose pas d’une quelconque barrière contre la concurrence… à moins que cela ne confirme notre supposition qu’une partie des profits part dans la poche de quelques « initiés » ?

Conclusions : L’observation des chiffres comptables semblent confirmer que, pour l’heure, la volonté de croissance affichée par la direction ne se traduit pas en profits sonnants et trébuchants pour les actionnaires.

IV. Rentabilité (nous mesurons ici la capacité de l’entreprise à dégager de la rentabilité)

- ROE

Le Return On Equity compare le bénéfice net au fonds propres. Il mesure donc le taux de rentabilité de l’argent des actionnaires. On considère souvent qu’un ROE supérieur à 15 % est satisfaisant.

Avec un ROI moyen de 7 %, nous ne pouvons que constater que l’argent investi par les actionnaires est rentabilisé certes mais à un taux qui n’est pas vraiment satisfaisant.

2. Rapport free cash flow/dividende

On obtient ce ratio en comparant les excédents de cash générés par la société à ses dividendes. Il permet de mesurer la « marge de sécurité » dont dispose la société pour maintenir son dividende en période difficile.

En raison de l’absence de paiement de dividende, ce ratio n’est pas vraiment relevant.

Conclusions : RCI Hospitality présente des comptes bénéficiaires mais nous ne pouvons pas, pour notre part, la qualifier d’entreprise « à haute rentabilité ».

V. Valorisation (nous donnons ici quelques éléments de valorisation de la société)

- PER 2015 : 11,5 (PER moyen des 8 dernières années : 15,7)

2. Rendement dividende : 0 %

3. Price to book 2015 : 0,87 (price-to-book moyen des 8 dernières années : 1,14)

4. Price Net cash ratio : -1,15 (c’est le rapport entre le cours et la trésorerie nette telle que présentée ci-dessus)

5. Objectif de cours de l’équipe des daubasses (c’est la principale mesure qui nous permet de prendre nos décisions d’achat et de vente. Elle est basée sur une formule patiemment élaborée après plusieurs mois de recherche et de débats. Les éléments permettant d’aboutir à cette valorisation sont le niveau de la capacité bénéficiaire de la société et sa rentabilité et le calcul sont purement quantitatifs. Il tient compte des derniers rapports financiers disponibles mais absolument pas des perspectives) : notre juste prix pour RCI Hospitality s’établit à 24,86 USD.

Conclusions

Au cours actuel de 10,27 USD, il est possible d’acquérir des actions RCI Hospitality avec un potentiel par rapport à notre objectif théorique de 142 %.

Nous remarquons que les actionnaires disposent d’un sérieux collatéral immobilier constitué au fil de la constitution de son réseau de clubs et boîtes de nuit.

Néanmoins, investir dans RCI Hospitality, c’est surtout faire le pari qu’un jour, la direction récompensera les actionnaires en leur ristournant les profits réels générés par l’activité économique.

Or, les différents éléments chiffrés que nous avons relevés ci-dessous nous font penser, à tort ou à raison, que celle-ci roule surtout pour son propre compte, voire pour une partie seulement des actionnaires.

Comment expliquer que le taux de marge diminue au fur et à mesure que le chiffre d’affaires augmente ? Quels sont ces frais qui viennent s’additionner pour empêcher une hausse exponentielle des profits comptables ? Pourquoi poursuivre une telle croissance par acquisition alors qu’elle a pour effet de diminuer les bénéfices comptables tout en entrainant une hausse importante du nombre d’actions en circulation ?

Toutes ces questions sans réponse nous ont incité à sortir RCI Hospitality de nos watch-list alors qu’au départ, elle répondait parfaitement à nos critères de valorisation, de rentabilité et de solvabilité.