Notre petit bout de chemin avec Apollo Education Group est un nouvel exemple de l’inefficience des marchés financiers qui permet aux investisseurs de bénéficier d’opportunités. Une asymétrie en terme de rendement / risque sur laquelle nous avons tiré deux cartouche différente. Et pourtant, ce titre qui faisait l’objet d’une OPA ! Tout le monde pouvait en profiter.

Nous avons donc gagné deux fois : une fois avec la plus-value sur la vente de nos actions et la deuxième fois avec l’encaissement de la prime sur des ventes d’options PUT.

Le 3 février 2017 est la date de notre première vente de l’année 2017. Rappel des faits : le 24 mai 2016, nous avions acheté 400 actions de la société Apollo Education Group pour la somme de 3 330.23€ et nous avons apporté nos actions au prix proposé par l’OPA 255 jours plus tard, ce 3 février 2017. Nous avons encaissé la somme nette de frais de 3 700.03€, soit une plus-value de +11.10% en un peu plus de 7 mois. Pas l’opération du siècle, mais un rendement intéressant pour un risque minimum.

C’est en fait une opération d’arbitrage sur une RAPP (pour Rentabilité A Petit Prix) que nous venons d’évoquer. En mai 2016, le consortium The Vistria Group décide de racheter Apollo et offre 10$ par action. Et nous observons que le marché ne semble pas croire que l’affaire se fera car le cours qui aurait dû atteindre en un éclair 10$, oscille doucement entre 9.20$ et 9.28$. Il y a donc théoriquement de 0.70 à 0.80 USD à gagner par action si la société est rachetée comme proposé, à 10$ l’action. Nous parvenons donc à acheter 400 actions à 9.18$ brut ce qui fait 9.28$ nets frais inclus, et le change du jour est à 1.1146 € / 1$. Cela a son importance car une partie de la plus-value est aussi due au change.

Ce n’est évidemment pas un rendement extraordinaire, mais nous pensons qu’il n’y a pas de petit profit, juste des profits à engranger, méthodiquement, et ceci d’autant plus que le risque était quand même limité, puisque la société – une classée RAPP – faisait forcément des profits et a continué à en faire après l’OPA. C’est avec ce type d’exemple que l’on comprend difficilement le marché, à tel point que l’on se demande souvent s’il n’y a pas anguille sous roche, voire si on a bien tout compris !

Sans tomber dans l’excès de pédanterie du « je suis plus malin que le marché, quoi qu’il se passe », il est aussi important pour tout investisseur d’acquérir un minimum de confiance en soi pour maintenir objectivement son idée, après avoir inventorié tous les éléments dont il dispose. Sans jamais oublier que l’on peut se tromper et que l’on doit rester en mesure de le reconnaître au plus vite quand c’est le cas. Chercher le juste équilibre en soi, n’est pas facile, mais d’une importance majeure.

Voulant profiter davantage des inefficiences de marché, nous avons également joué les opportunistes en vendant des options PUT.

Ces options arrivent à expiration le 20 janvier 2017. Ce qui nous a donc permis de garder la prime de 236.47€ (prime en dollars de 252.05$) du 17 septembre 2016 convertie au taux de change € / $ du 20 janvier). Nous avons donc réalisé un gain de +8.26% en euros sur 126 jours.

— Rappel des modalités et du contexte de cette opération datée du 17 septembre 2016 —

Nous avions émis 400 options put à échéance janvier 2017 à un prix d’exercice de 8 USD.

Dans ce cas de figure, nous nous retrouvions en quelques sorte dans la peau d’un assureur puisque nous assurions à la contrepartie qui nous a acheté les options que si le cours d’Apollo Education au 17 janvier 2017 est inférieur à 8 USD, nous aurions dû racheter leurs actions précisément à ce prix et ce, quel que soit le cours auquel cotera le titre ce jour-là.

En contrepartie de cette assurance, nous avons reçu directement une prime de 0,68 USD par action assurée, soit 8,5 % brut en dollars des montants sur les-quels nous sommes engagés.

Le 17 janvier 2017, deux scénarios étaient envisageables :

– Soit le cours d’Apollo est inférieur à 8 USD et nous sommes obligés de payer 8 USD pour les acquérir. En retirant la prime encaissée, notre prix de revient aurait été donc de 7,32 USD (8 – 0,68). Ce prix de revient se situe 21 % sous le cours auquel nous avons procédé à notre achat d’actions initial.

– Soit le cours d’Apollo est supérieur à 8 USD. Dans ce cas, il ne se passe rien. Nous conservons la prime de 0,68 USD que nous avons encaissée et les capitaux que nous avons dû immobiliser en garantie de notre investissement nous procurent un rendement de 8,5 % en 4 mois, soit, annualisés, un taux de 25,5 %.

Cette opération nous avait semblé relativement intéressante en terme de rendement / risque puisque nous connaissions déjà la société en qualité d’actionnaire et qu’elle faisait déjà l’objet d’une OPA à 10 USD.

En suivant ce lien, vous trouverez plus d’explications techniques sur la manière dont nous envisageons les émissions d’options dans l’optique de l’investisse-ment en « bon père de famille ».

Vous trouverez ci-dessous l’analyse publiée dans la lettre de juin 2016 ainsi que l’intégralité des nouvelles publiées au fil des mois dans les lettres mensuelles.

Bonne lecture.

Apollo Education Group

(Nasdaq, Ticker : APOL / ISIN : US0376041051)

La société américaine est spécialisée dans la formation privée sur son campus, et également distance, via l’Université de Phoenix (Arizona) depuis 1973. Depuis sa création, l’Université de Phoenix a formé plus de 900 000 étudiants.

Apollo Education Group emploie 23 000 personnes, principalement sur le site de Phoenix.

Le rapport de référence utilisé pour nos différents calculs est le rapport semestriel arrêté au 29 février 2016.

Le 24 mai, nous avons achetés 400 actions Apollo Education à un coût de revient de 9,28 USD, taxes et frais de courtage inclus.

I. Gestion (nous tentons d’évaluer ici si la société est gérée dans l’intérêt des actionnaires)

- Evolution du nombre d’actions

L’observation du nombre d’actions en circulation permet de vérifier si les actionnaires ne sont pas soumis à des dilutions excessives, consécutives à des plans de stock-options trop conséquents ou à des besoins de refinancement.

Le nombre d’actions est en forte baisse car la société a racheté massivement des actions sur le marché pour les annuler. Ainsi, sur 8 ans, la société a réduit de 34,3% ses actions en circulation.

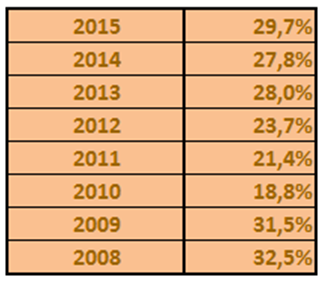

2. Rapport frais généraux/chiffres d’affaires

L’observation de l’évolution de ce ratio dans le temps permet de vérifier si la direction est attentive à la maîtrise de ses frais généraux.

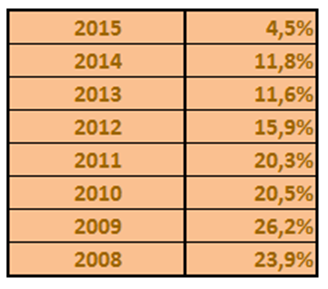

Les frais généraux étaient sur une tendance légèrement baissière jusqu’en 2011 (plus bas de 21%) et remontent dangereusement depuis cette date à près de 30%.

3. Rotation des stocks

RAS

L’observation de l’évolution de ce ratio permet de vérifier que la direction gère ce poste de l’actif courant de manière optimale. Un ralentissement de la vitesse de rotation des stocks peut signifier un stock obsolète et/ou géré de manière peu dynamique, voire être un signe précurseur d’un ralentissement de la demande des clients.

La société n’a pas de stocks du fait de son activité uniquement liée à l’enseignement.

4. Création de valeur sur 7 années : 108,9 %, ou 11,1 % par an

Nous calculons cette création de valeur en cumulant, sur la période, l’augmentation des fonds propres par action de la société et les dividendes distribués. Il nous permet de voir quelle a été la vraie valeur générée au profit des actionnaires.

La création de valeur est bel et bien là et à un bon niveau.

Conclusions : L’entreprise a généré (par le passé) beaucoup de profits et ils ont été largement retournés au bénéfice des actionnaires via des rachats d’actions. Les frais généraux sont à mettre sous surveillance.

II. Solidité bilantaire (nous vérifions ici la capacité de la société à faire face à ses engagements et à « tenir » en cas de faiblesse conjoncturelle)

- Ratio courant : 1,34

Ce ratio compare les actifs courants de la société avec ses passifs à court terme. Il nous permet d’apprécier la capacité de la société à faire face à ses échéances financières à court terme et à disposer de suffisamment de liquidités pour pouvoir tourner.

Les actifs courants d’Apollo Education Group couvrent 1,3x les passifs courants. Ce qui signifie qu’il n’y a pas de tension particulière à court terme.

2. Trésorerie nette par action : 7,19 USD

Nous calculons ce montant en amputant le cash et les placements de trésorerie de l’actif de l’ensemble des dettes financières du passif qu’elles soient à long terme ou à court terme.

La société est très largement excédentaire en trésorerie et n’a presque pas de dette financière (moins de 100 M USD). La seule trésorerie nette représente 77 % de la capitalisation boursière actuelle !

3. Rapport free cash-flow moyen/dette long terme : 0,42

Nous comparons le free cash-flow moyen des 5 derniers exercices avec les engagements à long terme de la société. Il nous permet de calculer le nombre d’années nécessaires à la société pour rembourser ses dettes à long terme.

D’après ce ratio, en 5 mois de free cash-flow (moyenne des 5 derniers exercices), la société peut rembourser l’ensemble des dettes à long terme inscrites au bilan de l’entreprise.

4. Ratio de solvabilité : 91%

Il s’agit ici de notre ratio de solvabilité « maison » qui se calcule en comparant les fonds propres au total de bilan duquel nous avons amputé les liquidités et placements de trésorerie.

La solvabilité de l’entreprise est excellente.

Conclusions : Le bilan ne présente aucune faiblesse.

III. Croissance (nous examinons ici la croissance passée de la société)

- Bénéfice par action

Depuis 2013, les bénéfices par action sont en fortes baisses. Et cela s’explique non seulement par une activité en repli et également des dépenses de restructurations, de litiges et d’acquisitions en hausse. Un effet ciseau classique : recettes qui ralentissent + charges exceptionnelles en hausse, néfaste.

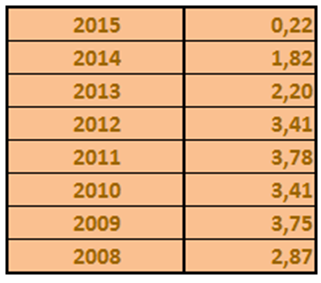

2. Chiffre d’affaires par action

Si de 2008 à 2012, on remarque nettement les effets positifs du bon niveau de l’activité couplé aux rachats d’actions, depuis 2013, on remarque le ralentissement de l’activité.

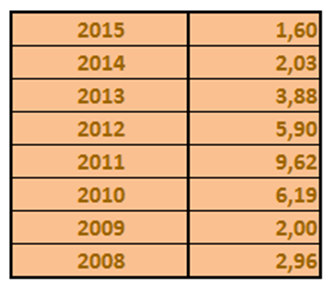

3. Free cash-flow par action

Le free cash-flow (FCF) représente le cash qu’une société peut générer après avoir dépensé l’argent nécessaire à l’entretien ou au développement de son actif. Le calcul du niveau de ce flux de trésorerie disponible est important car il permet de mesurer la capacité de l’entreprise de pouvoir saisir des opportunités d’investissement et créer de la valeur pour les actionnaires.

Là encore, dans la continuité du bénéfice et du chiffre d’affaires par action, le constat est identique : la société fait face à une période difficile. Néanmoins, à 9,28 USD par action, c’est encore un multiple de 5,8x le free cash-flow. Ce qui est tout à fait acceptable pour une entreprise en excédent de trésorerie.

4. Dividende par action

RAS

Apollo Education Group ne verse pas de dividendes. Elle privilégie le retour aux actionnaires par le bais des rachats d’actions.

5. Marge d’exploitation

Ce ratio se calcule en divisant le résultat d’exploitation par le chiffre d’affaires généré. Il est important car il permet de mesurer la capacité de l’entreprise à imposer ses prix et à maîtriser ses coûts de production.

Clairement, les chiffres sont flagrants : nous sommes en crise au niveau des marges. Les charges exceptionnelles et le ralentissement de l’activité jouent à plein leurs effets négatifs.

Conclusions : Nous ne sommes aujourd’hui plus en présence du champion de croissance de jadis. Est-ce un passage à vide avant un mieux ? Quoi qu’il en soit, c’est un point à suivre de très près.

IV. Rentabilité (nous mesurons ici la capacité de l’entreprise à dégager de la rentabilité)

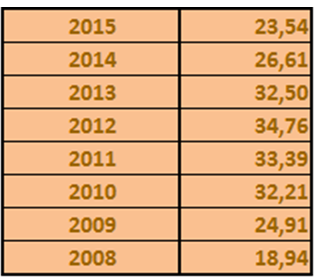

- ROE

Le Return On Equity compare le bénéfice net au fonds propres. Il mesure donc le taux de rentabilité de l’argent des actionnaires. On considère souvent qu’un ROE supérieur à 15 % est satisfaisant.

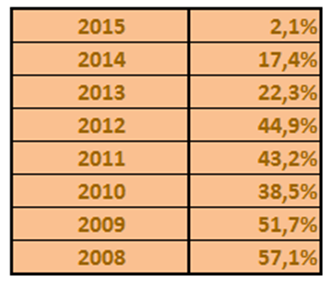

Les retours sur fonds propres ont été exceptionnels de 2008 à 2012 (> 40% !), pour devenir bons de 2013 à 2014 (20% et +) et enfin finir « riquiquis » en 2015 à 2,1%.

2. Rapport free cash flow/dividende

RAS

On obtient ce ratio en comparant les excédents de cash générés par la société à ses dividendes. Il permet de mesurer la « marge de sécurité » dont dispose la société pour maintenir son dividende en période difficile.

La société ne versant pas de dividendes, ce ratio n’a pas d’intérêt.

Conclusions : La rentabilité passée semble révolue. Il ne faut clairement pas acheter ce titre pour sa rentabilité actuelle.

V. Valorisation (nous donnons ici quelques éléments de valorisation de la société)

1. PER 2015 : 42,2x (PER moyen des 8 dernières années : 15,6x)

2. Rendement dividende : RAS (pas de dividendes)

3. Price to book 2015 : 0,89x (price to book moyen des 8 dernières années : 5,14x)

4. Price Net cash ratio : 1,30 (c’est le rapport entre le cours et la trésorerie nette telle que présentée ci-dessus)

5. Objectif de cours de l’équipe des daubasses (calcul est purement quantitatif qui tient compte des derniers rapports financiers disponibles mais absolument pas des perspectives)

==> notre juste prix pour Apollo Education Group s’établit à 36,18 USD.

VI. Conclusions

A notre coût d’achat de 9,28 USD, nous pouvons acheter des actions d’Apollo Education Group avec un potentiel de +289,9 % par rapport à notre objectif théorique (36,18USD).

Quand on regarde les chiffre, on se dit, « mais on valorise un passé glorieux qui cache en fait un exercice 2015 catastrophique ». Et c’est tout à fait vrai.

Nous pensons qu’acheter aujourd’hui des actions d’Apollo Education Group en faisant le pari sur un futur qui se rapprocherait des meilleures années (2008 – 2009 – 2010) est très hasardeux, tellement la rentabilité et la croissance ont été coupées à la serpe.

Nous préférons nous dire que nous avons la possibilité d’acheter un très bon bilan (une trésorerie nette qui représente près de 80% du cours actuel) avec une très belle option sur un retour à la croissance et à la rentabilité. Une autre lecture peut être un arrêt des frais exceptionnels (restructuration, litiges et frais d’acquisition) qui permettraient d’augmenter la marge opérationnelle. C’est un catalyseur possible que nous ne retenons pas.

En fait, le point qui a fait pencher la balance en faveur du bouton « ACHAT » au lieu du bouton « IGNORER » est plus terre-à-terre puisque par deux fois, la société a été l’objet d’une offre d’achat. D’abord le 8 février 2016, une offre de rachat de la part d’un consortium d’investisseur (Vistria Group, Apollo Global Management et Najafi Companies) en cash à un prix de 9,50 USD et qui a été rejetée faute de quorum atteint lors du vote des actionnaires.

Une nouvelle offre du même consortium le1er mai dernier, cette fois pour un montant de 10 USD par action en cash, a été validée par la majorité des actionnaires. Et c’est ce dernier élément qui nous pousse à une opération d’arbitrage que nous jugeons plutôt favorable. Puisque du côté pile,

1) soit l’offre aboutit bel et bien et nous obtenons un rendement de :

10 USD (prix de l’offre) / 9,28 USD (cours actuel) = 7,8 % brut (nous espérons un dénouement en moins d’un an, si l’opération est finalisée dans les 6 prochains mois, le rendement annualisé approcherait alors les 15 %),

Et du côté face,

2) soit l’offre n’aboutit pas et nous serons alors les propriétaires d’une tirelire qui a un potentiel selon notre évaluation maison de +289,9%.

NEWS DE SUIVI

2016 Septembre

Les résultats du T3 2015-2016 arrêtés au 31 mai 2016 sont catastrophiques. L’activité baisse de -17,5% et le résultat opérationnel, bien que positif, est divisé par 3 à 31,2 M USD. Les résultats sont impactés par une baisse de l’activité doublée de charges de restructurations en hausse. Si on ajoute à cela une petite dilution supplémentaire, notre objectif de cours RAPP concède -7,9% à 33,34 USD. Un niveau bien supérieur au cours de 10 USD proposé par l’OPA. Nous dormons donc sur nos deux oreilles.

2016 Novembre

Le quatrième trimestre clôturé au 30 août (et qui clôture également l’année comptable de la société) est plutôt de bonne facture. Il est le plus intéressant pour la fusion de la société. Ce quatrième trimestre, hors élément exceptionnel, se clôture par un profit de 0.21$ par action, comparé à 0.17$ par action au quatrième trimestre de 2015.

Nous apprenons également que la fusion annoncée en février est toujours d’actualité.

2017 Janvier

Via un document 8K déposé à la SEC, la société informe les actionnaires que sa fusion est en bonne voie mais que quelques détails doivent encore être approuvés par la haute commission de l’enseignement (HLC). Ne sachant pas à quelle vitesse travailleront ces fonctionnaires, la direction n’est donc pas encore en mesure d’avancer une date précise pour la fusion.

2017 Février

Feu vert de la commission de l’enseignement… Le pari est donc gagné. Les actionnaires de la société recevront bien 10$. Nous avons reçu nos 10$ par action le vendredi 3 février 2017.