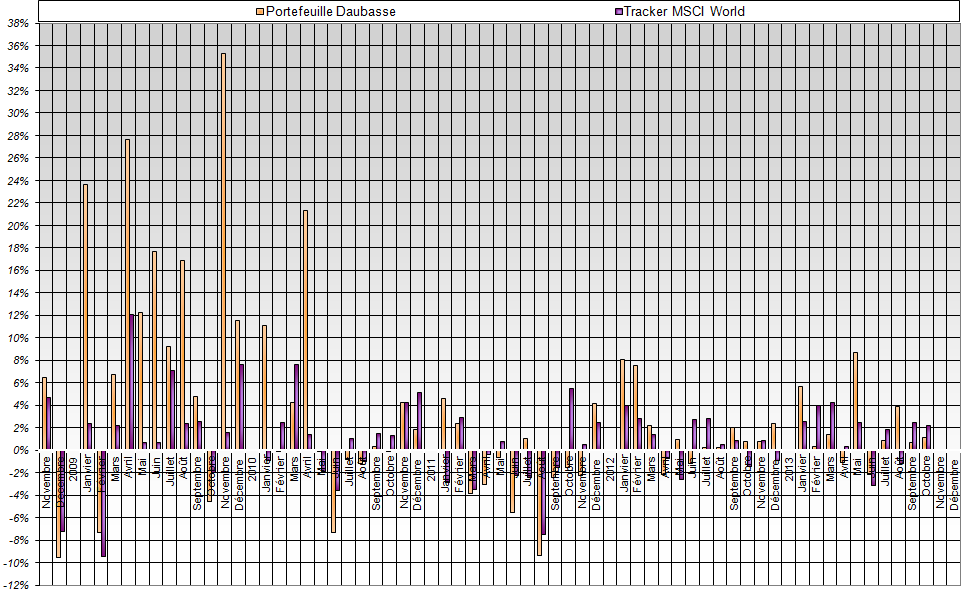

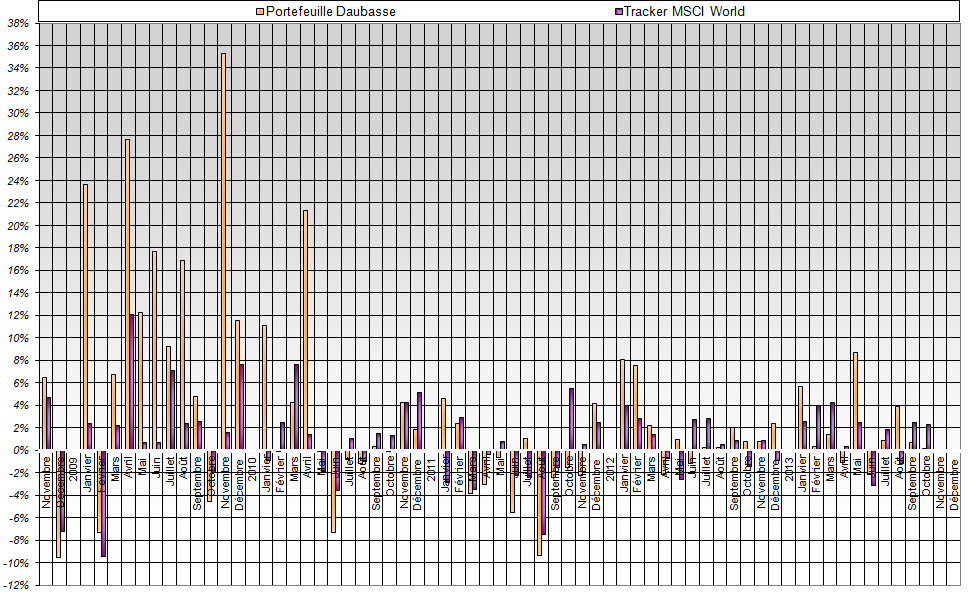

Au cours des mois de juillet et août, il n’y a pas vraiment eu de trêve estivale pour notre portefeuille. Les opérations d’achat et de vente se sont succédé à un rythme soutenu.

Depuis quelques semaines, nous vous dévoilons une par une chacune des opérations qui ont été débouclées au cours de cette période.

Aujourd’hui, nous allons vous présenter Performance Technologies, une société que nous avons acquise le 3 décembre 2012 à un prix de revient, frais de courtage inclus, de 0,81 usd. Et le 12 août de cette année, suite à de bons résultats trimestriels, le cours s’envolait et nous pouvions réaliser notre position à un cours de 2,24 usd. En tenant compte des frais de courtage et du change, il s’agit là d’une plus-value de 166 % en moins de 8 mois.

Comme d’habitude, nos abonnés ont été avertis en temps réel de nos opérations et ils ont pu prendre connaissance dans notre lettre du mois de décembre 2012 des arguments qui nous ont poussés à l’achat. Voici donc à présent, pour vous, ami( e) lecteur(trice), l’article qui avait été publié à l’époque. Nous vous en souhaitons une excellente lecture.

Performance Technologies Inc.

(Nasdaq, Ticker: PTIX / ISIN : US71376K1025)

I. Introduction

Performance Technologies est une société, fondée en 1981, qui fournit des solutions réseau aux fournisseurs d’accès, gouvernements et équipementiers (OEM).

En fait, l’entreprise fournit un portefeuille étonnant de services, d’équipements très techniques destinés à l’acheminement des données au sein de réseaux informatiques, ainsi que quelques logiciels basés sur la technologie Linux. Ce que nous retenons surtout, c’est que l’entreprise doit posséder un certain savoir-faire puisqu’elle a dépensé ces 5 dernières années 41,6 M USD en recherche et développement et qu’elle fournit les grandes entreprises de la place : Alcatel-Lucent, Verizon, Bakcell Ltd., Cable and Wireless Guernsey, Comfone, Elephant Talk, Ericsson, GENBAND, Geolink, Globacom, Hawaiian Telcom, Kapsch AG, Leap Wireless / Cricket, Communications de poche, Primus Telecommunications, Siemens, Starcomms, Syniverse, Telefonica Moviles Espana, Tata Communications, Motorola, Nokia, Siemens, Northrop Grumman, Raytheon, Rockwell Collins, Stratus Technologies, Oracle, VeriSign…

Une activité très (trop ?) diversifiée que le management semble vouloir alléger en réduisant ses effectifs et en espérant ainsi revoir son point mort de rentabilité opérationnelle à la baisse. Certainement pas une mauvaise chose mais qui engendre des coûts à court terme.

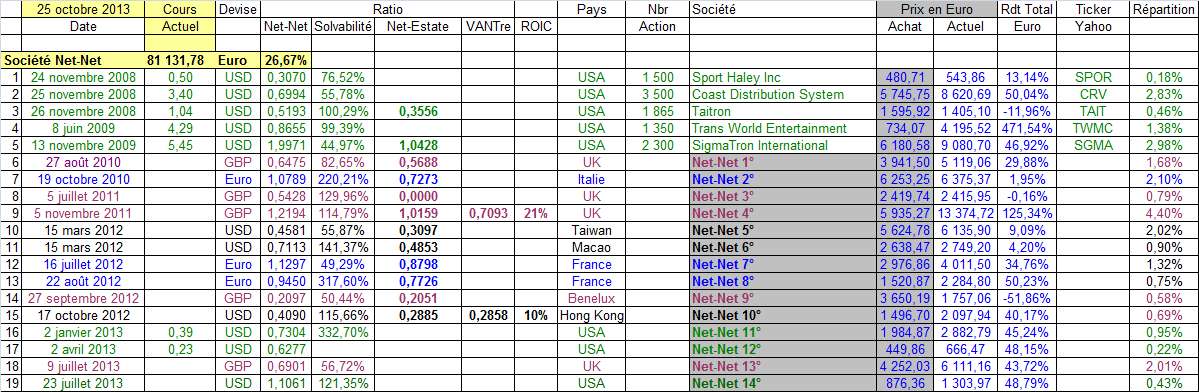

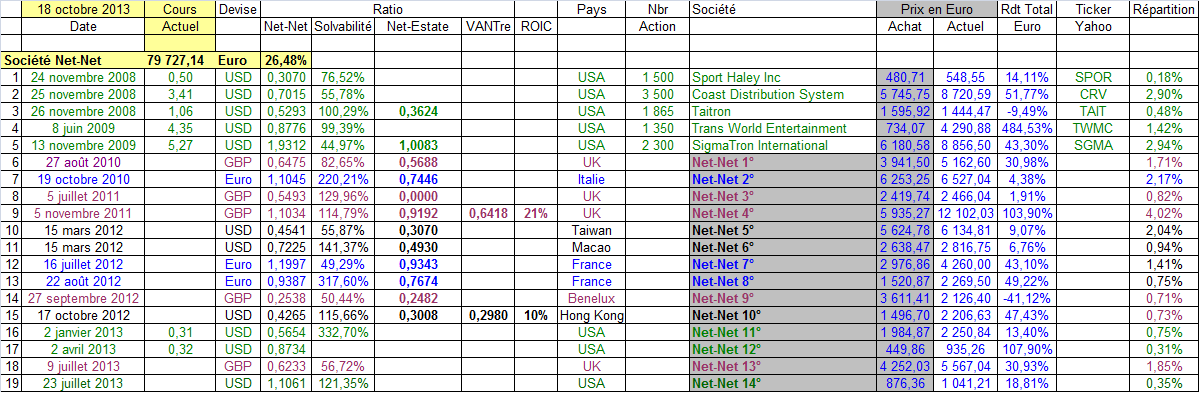

La présente analyse est établie sur la base des compte du T3 2012 sur un capital composé de 11 116 000 actions et nous ne tenons pas compte des plans d’options car le premier cours d’exercice est de 2,55 USD, soit plus de 3x notre cours d’achat à 0,81 USD frais de courtage inclus.

II. La Valeur d’Actif Net Net (VANN)

La société possède un actif courant d’une valeur de 2,04 USD par action et a des dettes pour 0,51 USD par action. Sa valeur d’actif net-net est donc de 1,53 USD par action.

Nous remarquons que dans l’actif non courant figure au bilan une ligne « investissement ». En y regardant de plus près, il s’agit d’obligations d’Etat et de municipalité pour 0,18 USD par action.

Nous pouvons donc retraiter la VANN de ce montant et l’estimer ainsi à 1,71 usd par titre.

Nous pouvons donc retraiter la VANN de ce montant et l’estimer ainsi à 1,71 usd par titre.

Encore mieux : en ne considérant que les liquidités et leurs équivalents en placements obligataires, nous pouvons obtenir une triple net (le cash + équivalent – total dettes) qui est égal à 0,81 USD par action. Nous avons pu acquérir le titre à sa valeur triple net, ce qui veut dire que l’on a pu obtenir toute la société, son savoir-faire et tous ses actifs pour… rien. Ce qui est toujours agréable.

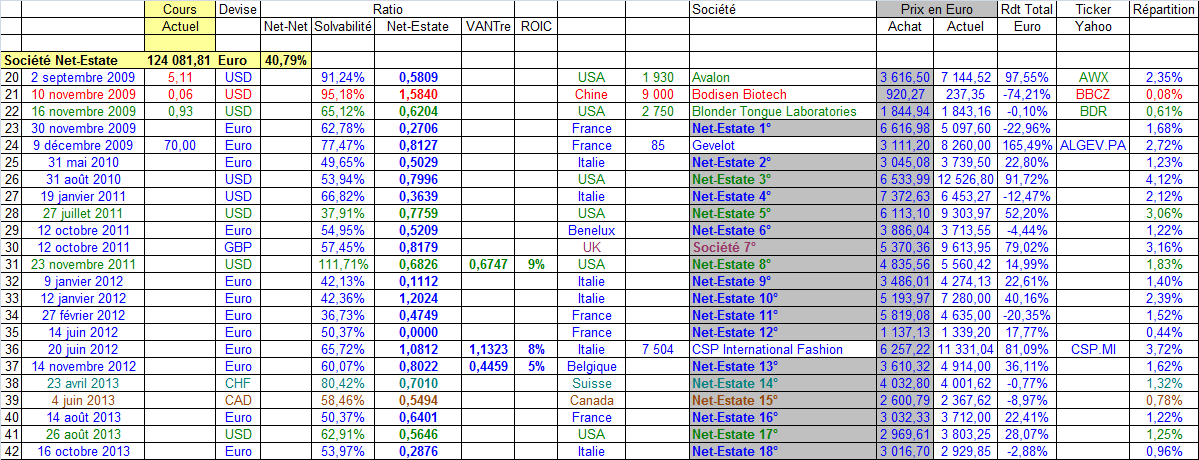

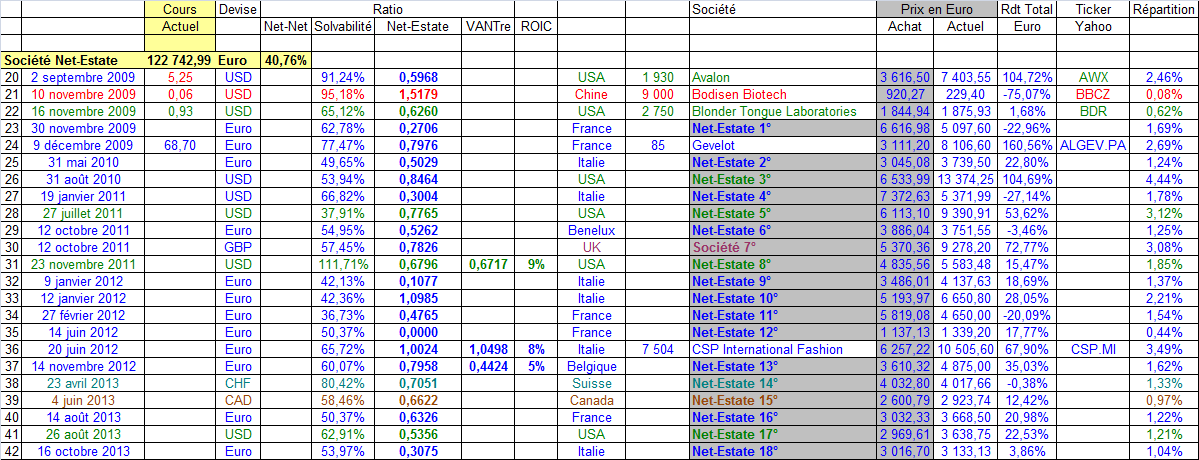

III. La Valeur d’Actif Net Estate (VANE)

La société possède des terrains à proximité de son siège à Rochester (Etat de New York) qu’elle a acquis pour un montant de 0,4 M USD. Nous reprenons ce montant à 80%, soit 0,04 USD par action et l’ajoutons à la VANN. Nous obtenons dès lors une VANE de 1,56 USD par action ou une VANE retraitée avec les titres obligataires de 1,74 USD par action.

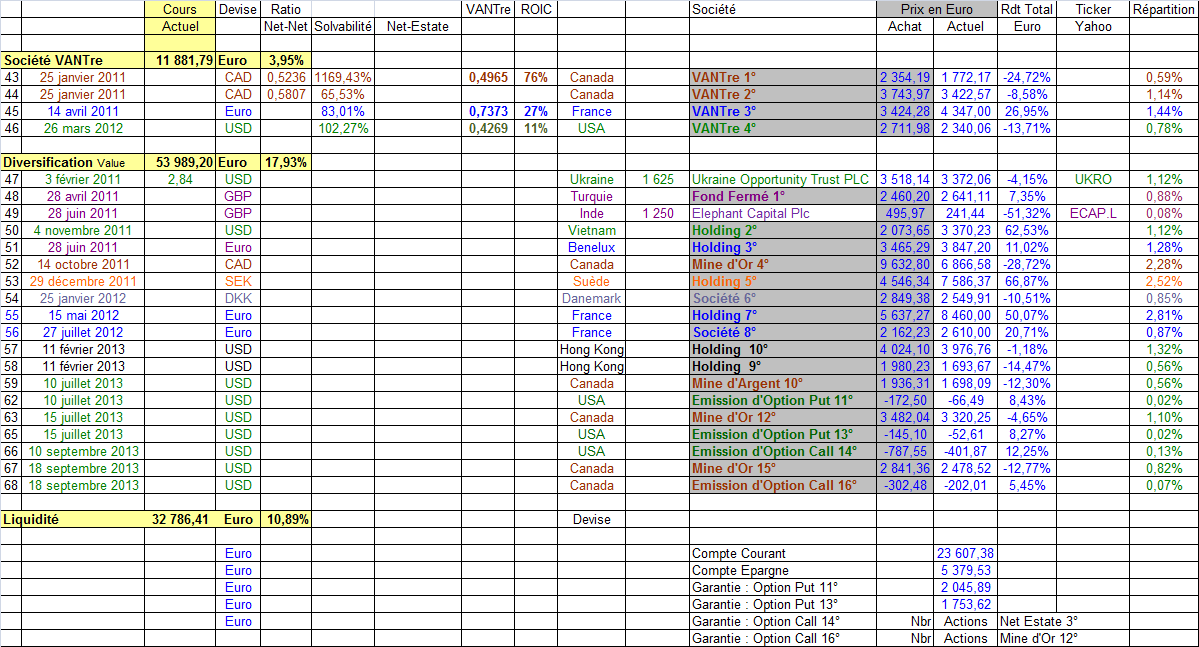

IV. La Valeur de Mise en Liquidation Volontaire (VMLV)

Jetons un coup d’oeil à ce qu’elle a dans le ventre.

Dans l’actif courant, les liquidités et leurs équivalents (obligations d’Etat) d’abord que nous reprenons pour leur valeur comptable, soit 1,32 USD par action.

Le second poste est composé des créances clients pour 0,71 USD dans les comptes. La société a été payée en moyenne à moins de 60 jours en 2011, ce qui est un délai très bon. Nous prenons une marge 20% – nous sommes très prudents – et nous considérons donc uniquement un montant de 0,57 USD par action.

Le stock est valorisé 0,43 USD par action. La rotation moyenne des stocks sur les 3 dernières années a été de 135 jours et sur l’exercice 2011 de 106 jours. Au vu de la forte technologie des produits conçus par Performance Technologies et donc d’une obsolescence plus rapide des produits, et d’une durée de détention relativement « longue » pour du stock, nous préférons être conservateurs et prendre une marge de sécurité de 30%, soit une valeur de stock retenue pour 0,30 USD par action.

Le stock est valorisé 0,43 USD par action. La rotation moyenne des stocks sur les 3 dernières années a été de 135 jours et sur l’exercice 2011 de 106 jours. Au vu de la forte technologie des produits conçus par Performance Technologies et donc d’une obsolescence plus rapide des produits, et d’une durée de détention relativement « longue » pour du stock, nous préférons être conservateurs et prendre une marge de sécurité de 30%, soit une valeur de stock retenue pour 0,30 USD par action.

Enfin, les paiements en avance représentant 0,09 USD par action, sont repris pour leur montant au bilan. Les actifs d’impôts différés ne sont pas pris en compte dans notre calcul, car il n’est pas sûr que la société puisse les valoriser avec de futurs bénéfices.

En ce qui concerne les actifs dits « durables », nous avons d’importantes valeurs d’intangibles (achats d’actifs intangibles – comme des brevets par exemple -, et des coûts de développement de logiciels) que nous reprenons prudemment pour 0.

Enfin, nous avons bien des équipements et matériels que nous considérons comme trop spécialisés et dont la valeur de marché pourrait valoir quelque chose mais que nous préférons, encore une fois, ignorer.

Nous reprendrons seulement la valeur d’acquisition des terrains de Rochester (NY) que nous valorisons avec une marge de sécurité de 20%, comme dans le calcul de la VANE plus haut, soit 0,04 USD par action.

En hors bilan, il est difficile d’établir une valeur sur les potentiels loyers à payer sur leurs différents bâtiments car les baux expirent soit en 2012, soit en 2013. Et nous n’avons pas d’informations supplémentaires dans les comptes au 30 septembre 2012 et ne savons donc pas s’ils seront renouvelés ou non, ni pour quelle durée.

Le total du passif représente 0,51 USD par action.

Pour résumer, nous obtenons en cas de mise en liquidation volontaire, la valeur suivante en USD par action :

Actif courant

– Liquidités et équivalents : 1,32

– Poste client : 0,57

– Stock : 0,30

– Paiements en avance : 0,09

Actif immobilisé

– Terrains : 0,04

Nous avons donc un actif total équivalent à 2,32 USD par action, duquel nous soustrayons le passif de -0,51 USD et obtenons une VMLV de 1,81 USD.

V. La Valeur de la Capacité Bénéficiaire (VCB)

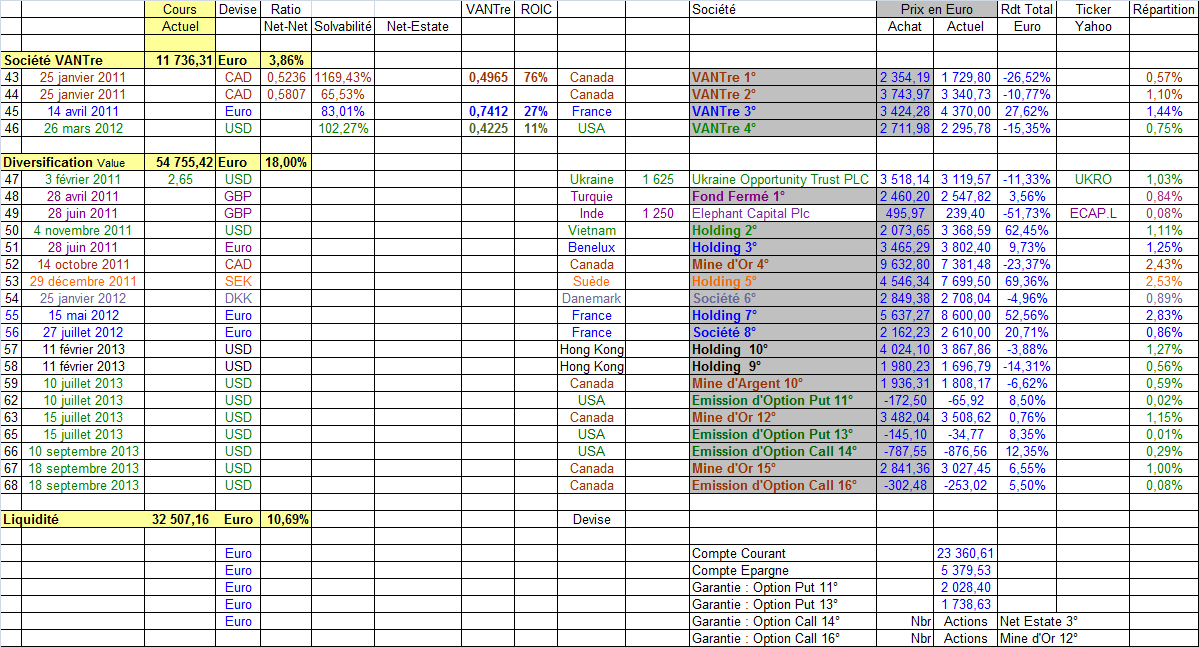

La société ayant généré seulement 2 années de profit sur les 5 derniers exercices, il nous est impossible de calculer de VCB.

VI. Conclusions

A notre cours d’achat de 0,79 USD, nous avons pu acquérir des titres de Performance Technologies avec une décote de :

53% sur la VANN retraité

53% sur la VANE retraité

55% sur la VMLV

Même si l’entreprise est une formidable machine à brûler du cash (la position de cash a été divisée par 2 sur 5 ans passant de plus 30 M USD de cash en 2007 vs 15 M USD au 30 septembre 2011), nous pensons qu’elle a su le transformer en savoir-faire technologique puisque ce ne sont pas moins de 41,6 M USD qui ont été consacrées à la R&D sur la période.

En fait, nous pensons qu’en achetant autour de sa valeur triple nette, pour rappel à 0,81 USD (soit une valorisation d’entreprise de 9 M USD), nous obtenons un bout de terrain et surtout un savoir-faire de plusieurs dizaines d’années, dont 41,6 M USD sur les seules 5 derniers exercices, et ce gratuitement. Et Dieu sait que nous aimons le gratuit !

Enfin, depuis le 9 novembre 2012, le cours de la société est passé sous la barre des 1 USD. Le risque est que l’action se fasse délister du Nasdaq au bout de 90 jours. Est-ce un vrai risque ? Oui et non. En fait, si l’action se trouve cotée sur l’OTC ou Pink Sheet (marchés non réglementés), l’entreprise n’est plus soumise à une obligation de diffusion de l’information aussi stricte que sur un marché réglementé tel que le Nasdaq ou le NYSE. Ceci ne veut pas forcément dire que l’entreprise va arrêter de publier et que les actionnaires seront floués car voyageant à vue. Prenons exemple avec Entorian Technologies, notre dernier bagger (x2,5), qui cote sur l’OTC depuis notre achat il y a 2 ans et qui diffusait

régulièrement de l’information de qualité.

Tout n’est donc pas rose, et rien nous garantit que l’entreprise ne va pas continuer à « cramer » son cash jusqu’à la dernière goutte et laisser ses actionnaires avec leurs seuls yeux pour pleurer ou alors leur demander de remettre au pot via une augmentation de capital. Rien n’est certain, mais c’est le risque à assumer quand on achète une entreprise pour rien, donc gratis. On dirait que le Père Noël est passé en avance avec un joli cadeau, en tout cas avec un cadeau à l’emballage alléchant… Mais attention, souvent la boite est plus belle que ce qu’elle contient.

Tout n’est donc pas rose, et rien nous garantit que l’entreprise ne va pas continuer à « cramer » son cash jusqu’à la dernière goutte et laisser ses actionnaires avec leurs seuls yeux pour pleurer ou alors leur demander de remettre au pot via une augmentation de capital. Rien n’est certain, mais c’est le risque à assumer quand on achète une entreprise pour rien, donc gratis. On dirait que le Père Noël est passé en avance avec un joli cadeau, en tout cas avec un cadeau à l’emballage alléchant… Mais attention, souvent la boite est plus belle que ce qu’elle contient.

Ce texte fait partie de la série « finance comportementale ».

Ce texte fait partie de la série « finance comportementale ».