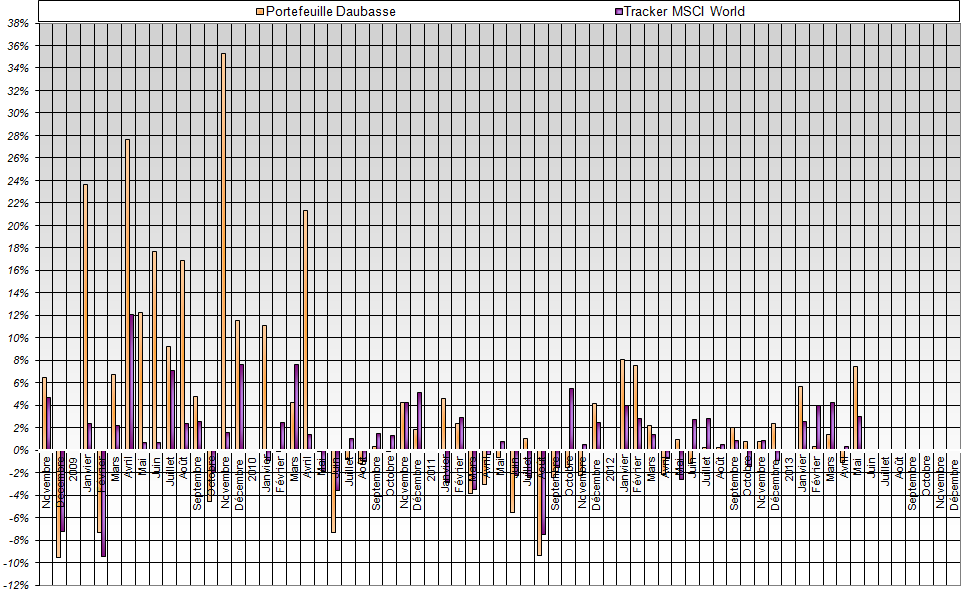

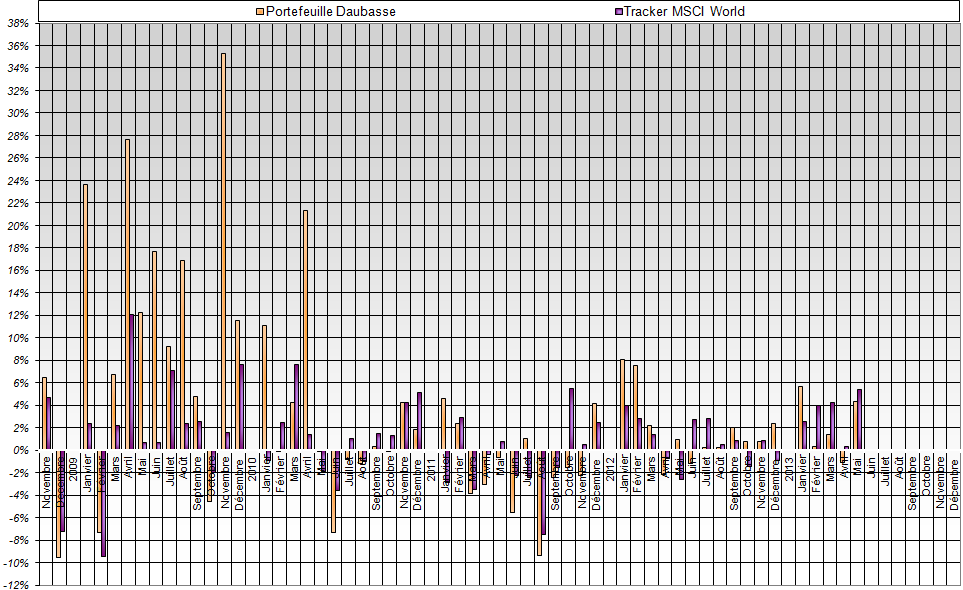

Dans l’équipe des Daubasses, nous aimons nous appuyer sur du tangible pour comprendre l’univers d’investissement qui nous entoure. Et nous nous sommes posé la question suivante : quel est le profil type de nos gagnants et nos perdants ? Nous nous étions déjà posé la question en fonction de la capitalisation boursière des actions détenues mais quand est-il de la classe d’actifs ?

Introspection de notre portefeuille…

Remarque préalable : notre étude se base uniquement sur notre propre histoire et n’a aucunement la prétention d’avoir une quelconque valeur scientifique. Par ailleurs, les conclusions de la lecture de nos chiffres sont fortement biaisées par le fait que nous avons investi au début de l’aventure uniquement sur des net-net.

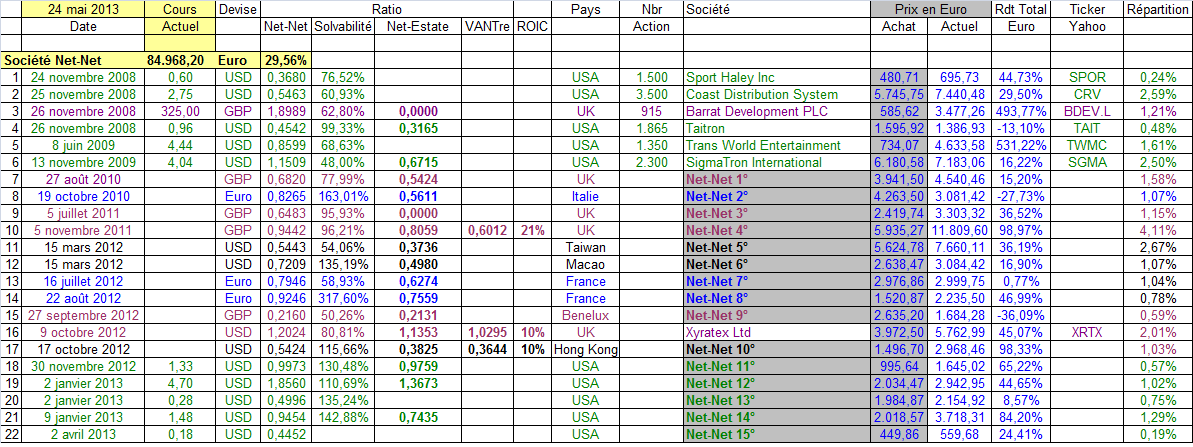

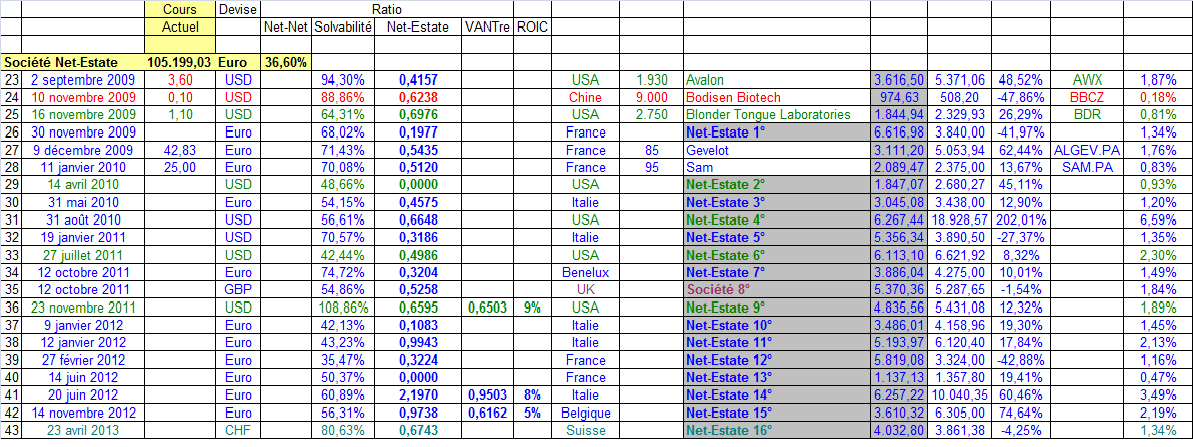

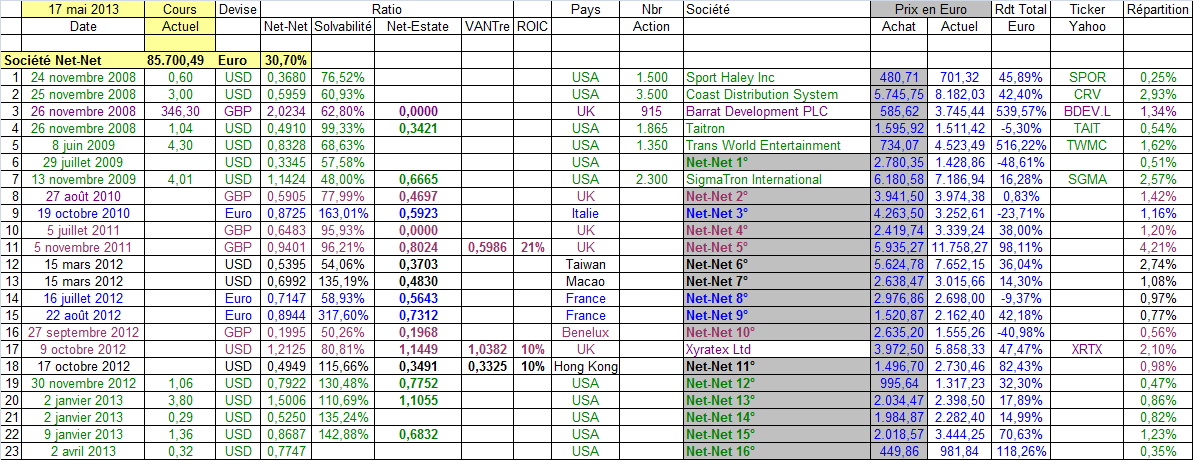

Ainsi, nous avons retenu tous les titres de notre portefeuille (lien) qui ont été vendus à ce jour et les avons classés par catégorie daubasse :

– les fameuses « net-nets », soit les daubasses qui présentent une décote d’au moins 30% sur leurs actif courant (cash, créances et créances) net de toutes dettes

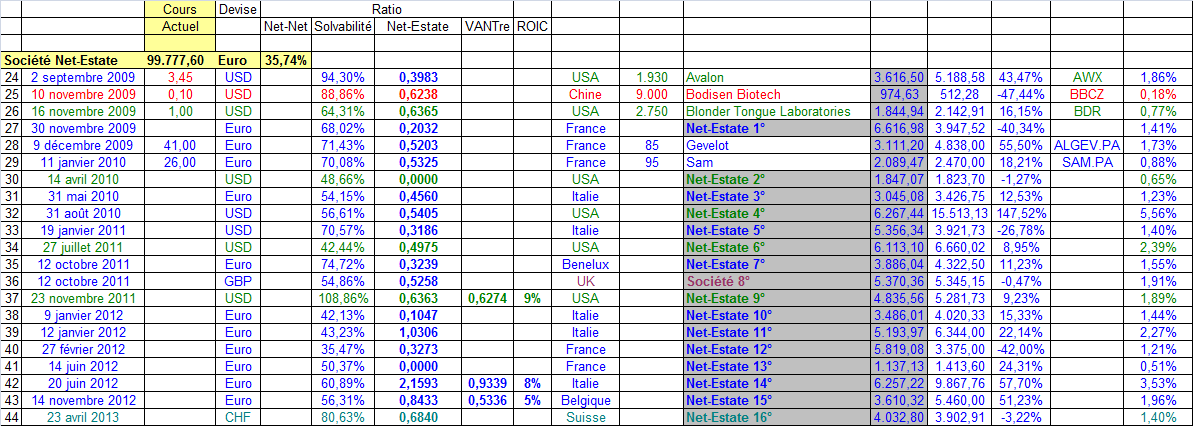

– les VANE – encore appelées net-estate -, sont des daubasses qui possèdent des actifs immobiliers et qui présentent une décote d’au moins de 30% sur (i) leur actif net-net auquel nous avons ajouté (ii) la valeur d’acquisition historiques des immeubles (terrains et/ou constructions) avec une décote de 20%. C’est une création de vos serviteurs qui traque les actifs cachés dans les bilans des entreprises cotées.

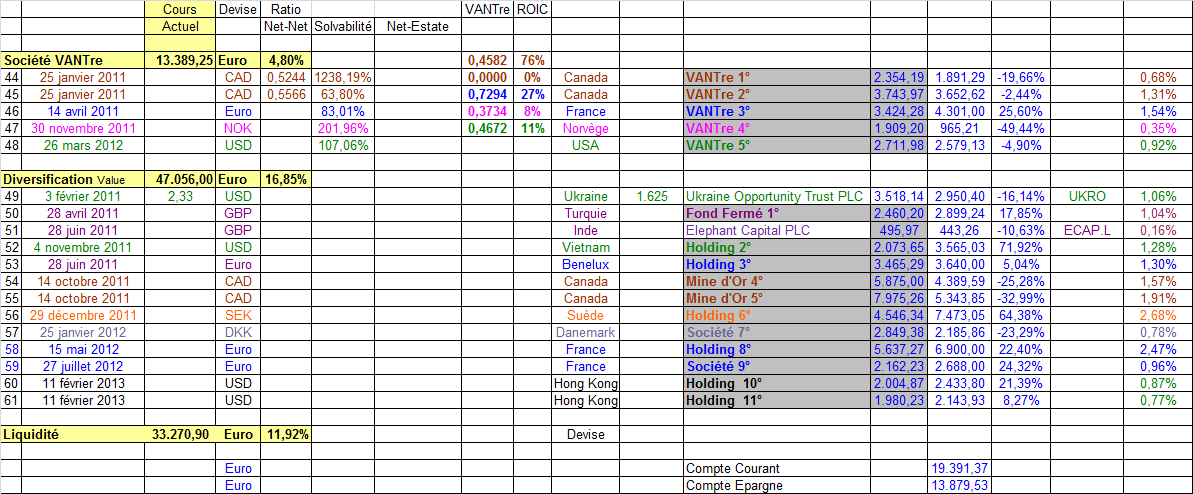

– enfin, les VANTre doivent présenter au minimum une décote de 30% sur leurs actifs nets tangibles (tous les actifs hors immatériels comme les impôts différés, les Goodwill, licences de logiciel, …) avec une rentabilité de ces actifs d’au moins 7% sur les 5 dernières années, le tout net de toute dette

Enfin, bien entendu, avant d’être sélectionnées, ces valeurs sont passées dans notre moulinette et sont sorties haut la main des différentes étapes de notre process : solvabilité, liquidité, qualité de l’information, fréquence de l’information, …

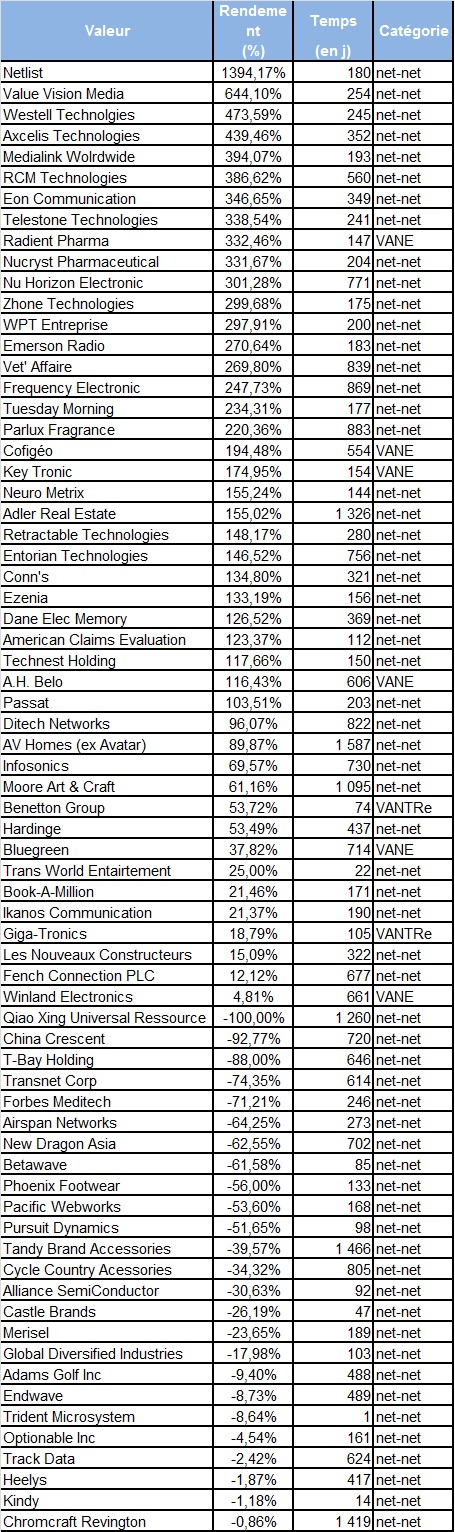

Ainsi, ce sont 70 titres qui ont été vendus depuis le début de l’aventure. 45 avec profit et 25 avec des pertes. Nous avons ajouté la durée de détention entre l’achat et la vente, en plus du rendement pour chaque titre :

Quelques éléments que nous pouvons tirer de ces chiffres

1. Sur les catégories de Daubasses :

Voici la répartition des gagnantes : les net-nets représentent 82% de nos winners, les VANEs 13% et les VANTRes 5%.

Les perdants sont à 100% des net-nets. En faisant un raccourci rapide, nous pourrions émettre l’hypothèse que les net-nets sont les daubasses les plus susceptibles de faire des pertes. Néanmoins, notre propos doit être nuancés car à l’origine, nous n’achetions que des net-nets.

2. Sur la durée de détention :

Nous avons en moyenne vendu nos Daubasses au bout de 440 jours, soit environ 1 an et 2 mois ½. Hasard des statistiques, ce délai de détention est proche pour nos gagnants (435 j) et nos perdants (450 j).

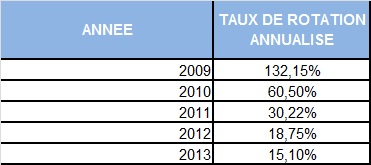

Il faut apporter une précision importante. La rotation de notre portefeuille a été très importante avec des ventes rapides en 2009. En effet, sur cette année, la rotation a été de 132%, puis au fil des années, nous avons détenu de plus en plus longtemps nos titres :

La moyenne de détention des daubasses tend à s’allonger. Mais comme nous sommes confiants dans notre approche qui repose sur une valorisation de collatéraux tangibles, détenir des titres décotés plus longtemps, plutôt que de faire tourner le portefeuille pour le plaisir, nous convient parfaitement. Et en cas de baisse, nous n’hésitons d’ailleurs pas à renforcer nos lignes qui présentent les meilleures rapports rendement / risques.

3. Sur le rendement

Enfin, en ce qui concerne le rendement, nous avons vendu nos daubasses avec une plus-value moyenne de +124%, avec une disparité intéressante sur la distribution :

+124% sur les net-nets

+143% sur les VANES

+36% sur les VANTRes

Si nous excluons les valeurs vendues à pertes (exclusivement des net-nets), le rendement moyen des gagnants est de +214%.

Pour les pertes, elles ont été en moyennes de -39% sur ces net-nets.

Un point nous interpelle : nous n’avons pas encore vendu de VANE à perte. En effet, nous avons vendu nos 6 VANEs avec un rendement supérieur aux net-nets. Attention tout de même à cette formule rapide, car statistiquement, nous avons acheté et vendu moins de VANE que de net-nets.

Chacun pourra porter son jugement sur cette étude empirique de notre portefeuille.

NB : vous pouvez retrouver l’analyse de toutes ces sociétés dans les fiches que vous trouverez classé dans le bandeau de droite. Nos abonnés ont pu découvrir ces analyses en primeur dans notre lettre mensuelle.