Le 12 octobre 2017, nous réalisons la première vente au sein du portefeuille Pépites PEA. Nous actions ainsi une plus-value rapide de +13,06% en 3 mois et 6 jours.

Le but de cette vente était de prendre la plus-value sur le plus petit potentiel du portefeuille (cf. tableau des potentiels des Pépites PEA) et d’augmenter l’enveloppe de cash car le marché n’en finissait pas de monter et devenait terriblement cher. Et en regardant le graphique, vous constaterez que la vente à 61,97 EUR était plutôt opportune ! (chanceuse ?). L’action a par la suite amorcé une belle descente infernale pour finalement atteindre 45,90 EUR à la clôture de vendredi dernier, le 9 février 2018.

Il est en effet toujours bon d’avoir un petit peu de cash si des perturbations arrivent, offrant de nouvelles, belles et fraiches, opportunités !

Vous retrouverez ci-dessous l’analyse qui a été publiée dans la lettre mensuelle de Août 2017.

Bonne lecture.

Esso SA

(Paris, Ticker : ES / Isin : FR0000120669 )

Esso : un potentiel modeste mais des fondamentaux qui limitent la prise de risque

Cours d’achat : 54,80 EUR (clôture du jeudi 6 juillet 2017)

nombre d’actions achetées : 19

montant total dépensé = 19 x 54,80 EUR + 2 EUR (frais de courtage) = 1 043,20 EUR

—

Malgré un potentiel plus faible que le reste du portefeuille (de l’ordre de +40% contre plus de 100% pour le portefeuille « Pépites PEA daubasse »), le titre intègre tout de même les « Pépites PEA daubasses » car ses fondamentaux assurent un risque de perte limité. Une belle asymétrie identifiée : risque faible / potentiel « correct » pour le PEA, surtout avec les derniers chiffres de marges de raffinages publiés (cf. tableau ci-dessous).

Qu’est-ce que ce titre a dans le ventre ?

D’abord, le bilan.

Avec 966 M EUR de fonds propres (chiffres du 31/12/2016) pour 12 854 578 d’actions en circulation, c’est 75,15 EUR de fonds propres par action => au cours d’achat de 54,80 EUR, la décote actuelle sur les fonds propres est donc de 27%.

Historiquement, l’action a coté jusqu’à accorder une prime de +51% sur les fonds propres (en 2006). Sans aller jusqu’à cet extrême, dans un retour de cycle, il peut sembler raisonnable de prétendre au moins à un retour sur les fonds propres à court terme (et peut être un peu plus à moyen terme ?). Surtout que les résultats 2017 pourraient être en forte croissance. Le seul rattrapage sur les fonds propres représente un potentiel sur le cours actuel de +37,1%.

Passons au compte de résultats.

Hors effet de stocks, le bénéfice 2016 est de 94 M EUR. Le multiple de résultats (également appelé PER), avec 94 M EUR de bénéfices ressort à 7,5x pour une capitalisation de 704 M EUR (action à 54,80 EUR). Il faut remettre ces résultats dans le contexte de 2016 qui était plutôt tendu au niveau des marges. Donc, plutôt en bas de cycle.

Pourquoi est-ce une situation identifiée comme peu risquée ?

Dans une situation de statut quo, posons l’hypothèse d’un bénéfice qui stagnerait à env. 90 M EUR tous les ans. Ainsi, payer une société 7x ses bénéfices, avec une décote proche de 30% sur les fonds propres est plutôt rare.

Ajoutons à cela que la société n’a aucune dette financière (cf. communiqué sur l’activité du T1 2017).

La valeur cible au niveau des fonds propres du 31/12/2016 nous semble un objectif atteignable, notamment au vu des nouvelles depuis le début de l’année :

- Esso a publié un chiffre d’affaires en croissance de +44% sur le premier trimestre 2017 vs. T1 2016. Une hausse qui s’explique par la hausse des prix de l’énergie, ce qui signifie hausse des prix de ventes… mais aussi des prix d’achats ! Mais il y a quand même une nette amélioration de la marge qui passe de 26 € / tonne au T1 2016 à 30 € / tonne au T1 2017 ;

- Des investissements lourds qui vont atteindre 107 M EUR en 2017 alors qu’ils n’étaient que de 56 M EUR en 2016. Mais ils devraient à terme permettre des économies en améliorant les process et donc de continuer à soutenir les marges ;

- Une situation financière au 31/03/2017 toujours irréprochable puisque la trésorerie nette reste largement excédentaire à 96 M EUR ;

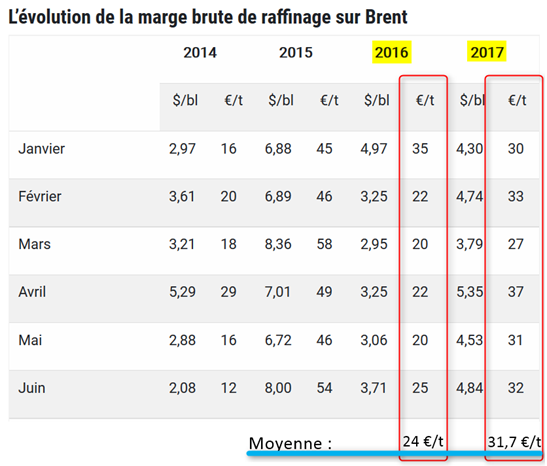

- Des marges de raffinage publiées pour le secteur en hausses sur les 6 premiers mois de l’année vs. 2016 de +32% (passant de 24 €/t à 31,7 €/t) sont des bons signes pour les marges d’Esso. Les résultats sur le premier semestre 2017 pourraient donc être largement supérieurs à ceux du premier semestre 2016 (avec amélioration des fonds propres au 30 juin 2017) :

Les cerises sur le gâteau

Nous avons à notre prix de revient un bon nombre de potentiels catalyseurs offerts :

– l’arrêt de raffineries de concurrents en France qui jugeraient l’activité non rentables ou des arrêts dus à des maintenances techniques = augmentation possible des marges pour Esso (ce qui a été le cas sur le premier semestre 2017) ;

– un potentiel de gain si les cours du pétrole repartent significativement et durablement à la hausse, car il y aurait alors une revalorisation significative des stocks (attention ! Le corollaire est aussi vrai : ce peut être aussi un point très négatif à la baisse, si les cours du pétrole tombent à des niveaux abyssaux…) ;

– l’annonce du retour au versement d’un dividende pourrait attirer l’œil de la communauté financière sur le titre. L’endettement nul (position de trésorerie nette !) le permet.

– et enfin : une possible sortie de la cote (de préférence, avec une prime…) initiée par la maison mère Exxon Mobil qui détient aujourd’hui plus de 80% du capital.

Merci beau travail sur une belle boite oubliée aui capitalise cinq jours de CA et un petit vingtieme de ses actifs. Et sans dilution comme certaines du secteur )) A noter que jeudi Simply Wall Street d’etonnait grandment de l’incroyable sous valorisation du titre en France au moment ou le baril flambe.