Première vente japonaise de l’histoire des daubasses : un gain chanceux !

Nous prenons conscience en septembre 2019, que nous prenions plus de risques que nous le pensions a priori (vous voyez, nous restons fidèles à notre principe de transparence, même dans les erreurs).

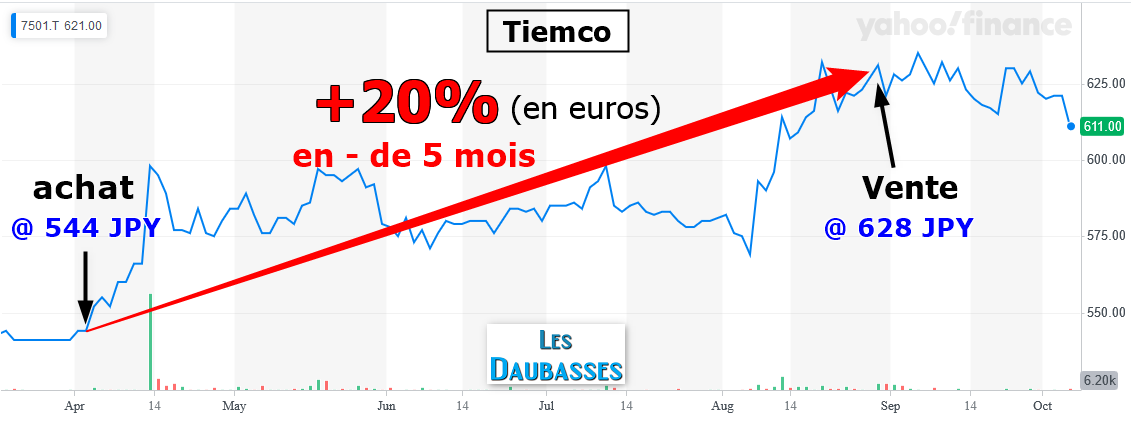

Nous cédons ainsi dans la matinée du jeudi 29 août 2019 la totalité de notre ligne d’actions Tiemco à 628 JPY, avec une plus-value nette de frais d’environ +20% en euros (+12,5% en yens) en un peu moins de 5 mois.

La raison essentielle de cette vente est le fait que la société ne publie pas de comptes consolidés, mais uniquement des comptes sociaux. Nous n’avions a priori pas remarqué cette subtilité concernant cette entreprise. Nous sommes des novices de l’investissement au Japon après tout !

En ne pouvant accéder à des comptes consolidés, nous considérons que les risques de passer à côté de quelque chose, comme un passif non consolidé mais bel et bien du, sont trop élevés (il est possible qu’il n’y ait rien à consolider, mais on ne peut pas en être sûrs). Il est donc préférable de ne pas prendre de risques inconnus et donc de céder notre ligne. Par chance, nous réalisons un gain non négligeable sur cette première vente d’une daubasse japonaise.

Désormais, nous excluons donc systématiquement les sociétés japonaises ne publiant pas de comptes consolidés (Tiemco est la seule société concernée dans le portefeuille daubasses 2). On améliore donc notre approche par accumulation d’expériences.

Vous trouverez ci-dessous l’intégralité de l’analyse telle qu’elle a été publiée dans la Lettre mensuelle n°97 de mai 2019.

Bonne lecture.

— Nous avons actuellement 7 lignes d’actions japonaises en portefeuille qui présentent un potentiel moyen de +244%. —

—

Ci-dessous, vous pouvez consulter les extraits de relevés de compte pour l’achat et la vente #transparence ! Pour rappel, nos abonnés ont accès à l’intégralité des extraits de compte (achats comme ventes) dans la zone Premium.

Extraits des comptes (format .PDF) :

– 2019.04.02 – Tiemco (achat)

– 2019.08.29 – Tiemco (Vente)

Tiemco

Bourse de Tokyo – code : 7501 / Code ISIN : JP3544990009

Bonne pêche japonaise ?

I. Introduction

Tiemco est une société japonaise dont l’activité principale est la production et la distribution de produits liés à l’univers de la pêche et des activités de plein air. La société a trois secteurs d’activité : 1/ les produits de pêche : pêche à l’appât et pêche à la mouche, et autres produits de la pêche, 2/ la gamme de produits de plein air avec la marque Foxfire et ses vêtements d’extérieur, 3/ une activité marginale d’assurances IARD et de crédit-bail immobilier.

Fondée en 1969, la société fête cette année ses 50 ans !

Comme bon nombre de sociétés japonaises de petite taille, le cours de bourse de Tiemco est déprimé pour des raisons difficiles à expliquer au regard des actifs en jeu… Nous émettons en conclusion quelques hypothèses pour expliquer ce désamour boursier.

Nous travaillions dans la présente analyse avec le rapport annuel arrêté au 30 novembre 2018 et sur un nombre de 2 476 000 actions, une fois l’auto-contrôle déduit.

Nous avons acheté le 2 avril 2019 : 100 actions à 544 JPY (environ 430 EUR), soit environ 2% de la valeur du portefeuille daubasses 2.

– Point technique sur cet investissement qui représente 2% du portefeuille –

Selon notre process, l’investissement dans une net-net se fait par tranche de 1%. Mais notre courtier nous oblige à acheter un minimum de 100 titres sur la bourse de Tokyo pour des frais de courtage élevés (un peu plus de 10 EUR). Nous souhaitons donc amortir ces coûts avec une ligne plus importante que 200 EUR (=1%).

Cela signifie que nous ne pourrons renforcer qu’une fois cette valeur (au lieu des 2x prévus au process) pour une quantité de si l’opportunité se présente. Ce renforcement nous ferait atteindre largement la part maximale d’environ 3% du portefeuille pour une net-net.

II.La Valeur d’Actif Net Net (VANN)

La société possède un actif courant d’une valeur équivalente à 1 708 JPY par action et l’ensemble de ses dettes représente 436 JPY par action. La VANN s’établit donc à 1 272 JPY par action.

III. La Valeur d’Actif Net Estate (VANE)

La société détient des terrains et immeubles acquis historiquement pour une valeur égale à 1 023 JPY par action. En prenant notre traditionnelle marge de sécurité de 20% sur ce montant, nous obtenons une valeur de 819 JPY et l’ajoutons à la VANN, ce qui nous donne une VANE de 2 090 JPY par action.

IV. La Valeur de Mise en Liquidation Volontaire (VMLV)

Dans cette évaluation, nous essayons d’estimer la valeur de la société si elle était mise volontairement en liquidation. C’est-à-dire dans une position confortable de réalisation de l’ensemble de ses actifs.

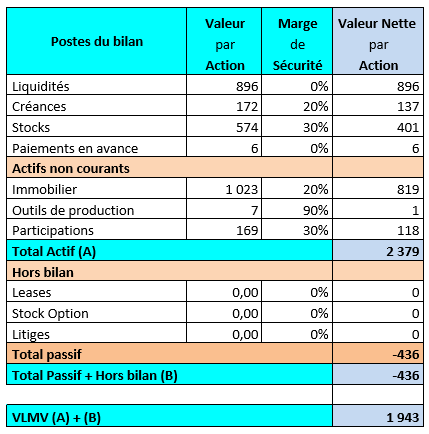

Nous détaillons dans le tableau ci-dessous les différents postes du bilan et les marges de sécurité retenues (données en JPY) :

Ce qui nous donne donc une VMLV 1 943 JPY par action.

V. La Valeur de la Capacité Bénéficiaire (VCB)

A cause d’une perte opérationnelle exceptionnellement importante sur l’exercice 2014 à -1 373 M JPY, il nous est impossible de calculer une VCB pour Tiemco.

(Pour info, si nous ignorions ce malheureux exercice, la VCB de Tiemco serait de 905 JPY par action).

VI. Conclusions

A notre prix d’achat de 544 JPY, nous avons obtenu une marge de sécurité de :

57% sur la VANN de 1 272 JPY

74% sur la VANE de 2 090 JPY

72% sur la VMLV de 1 943 JPY

Le potentiel sur la Valeur d’Actifs Net Tangibles (VANT = 2 090 JPY) est de : +284%

ATTENTION !! Comme nous voulons être prudents sur les actions japonaises, nous allons prendre une marge de sécurité de 20% sur la VANT pour définir notre objectif de cours :

=> Objectif de cours pour l’action Tiemco = 80% VANT = 1 672 JPY. Nous serons vendeurs à ce cours.

Notre calcul de solvabilité maison ressort à : 131%. C’est un niveau excellent, qui dépasse largement notre seuil minimum de 40% exigé.

Ratio technologique = 28%. La société a dépensé plus de 210 M JPY en recherches et développement au cours des 5 derniers exercices, ce qui représente 28% de la capitalisation boursière actuelle.

1° Quelles sont les raisons qui ont amené cette société dans la zone Daubasse ?

Comme lors de nos dernières acquisitions et analyses d’actions de sociétés japonaises, il est difficile de comprendre la maltraitance boursière sur les actions de Tiemco : la société possède des actifs liquides en abondance, cote sous sa trésorerie nette et possède même une marque reconnue dans l’univers de la pêche (valeur de la marque offerte, car aucun intangible n’est retenu dans nos valorisations).

Aussi, nous ne pouvons qu’émettre des hypothèses sur cette sous-valorisation – que nous espérons temporaires sur ce marché -, liées à des caractéristiques propres au Japon :

– tensions commerciales au niveau international avec une tendance à un protectionnisme accru ?

– une démographie décroissante depuis des années = décroissance économique du pays ?

– déflation qui démotive les prises de risque des investisseurs comme des entreprises ?

– une gestion des affaires (trop) prudente avec des surcapitalisations fréquentes (cash abondant non utilisé) ?

– un marché structurellement peu enclin à valoriser les plus petites sociétés = moins de chasseurs de décote sur le marché actions japonais ?

– des normes comptables qui « ne disent pas tout » ?

– une dette de l’Etat qui effraie les investisseurs ?

– des différences culturelles qui rendent les acquisitions par des étrangers plus complexes = peu d’OPA ?

– quid des risques de catastrophe naturelle comme les typhons, tremblements de terre et tsunamis : plutôt une habitude au pays du soleil levant ?

2° Quels sont les éléments qui pourraient faire empirer la situation et faire disparaître la marge de sécurité dans le futur ?

Il faudrait que l’un ou plusieurs des éléments cités ci-dessus soient des réalités ou que nous ayons manqué quelque chose sur notre analyse : passif hors-bilan non identifié par exemple.

Le business des articles de pêche pourrait aussi connaître un déclin fulgurant et peser un peu sur les résultats de la société.

3° Quel pourrait-être le ou les catalyseurs pour faire sortir cette société de l’ornière ?

Ce qui est appréciable avec cette société, c’est son bilan en béton armé : avec un ratio de solvabilité de 131% et une trésorerie nette par action de 890 JPY, à 544 JPY (notre prix d’achat), on a tout le business, les marques et les potentiels bénéfices futurs offerts.

Mieux. Regardons de plus près notre marge de sécurité, qui semble élevée au regard de l’ensemble des actifs liquides au bilan.

Nous avons calculé une Valeur de Mise en Liquidation Volontaire (VMVL) de 1 943 JPY par action. Soyons encore plus pessimistes en renonçant à la valeur de l’immobilier. Après tout, on peut se dire que l’immobilier industrielle, cela ne vaut peut-être rien, même si c’est la valeur historique qui était retenue, avec une marge de sécurité de 20% pour des actifs acquis probablement il y a plusieurs dizaines d’années. Soit.

Considérons donc que ces actifs sont sans valeur et prenons en compte seulement : le cash, les créances avec une marge de sécurité de 20%, le stock avec une marge de sécurité de 30% et les participations avec une marge de sécurité de 30%. Ainsi, la VMLV « encore plus conservatrice » ressort alors de 1 117 JPY par action. Le potentiel sur cette VMLV « encore plus conservatrice » est de +105% (à notre cours d’achat de 544 JPY). Vous en connaissez des prix aussi sympas sur le marché ?

Il ne manque plus que la petite étincelle pour faire décoller le cours de l’action, ou au moins pour que l’actionnaire obtienne une quelconque récompense pécuniaire. Une nouvelle stratégie de retour aux actionnaires pourrait être ce déclencheur. On pense notamment à un dividende exceptionnel qui peut être versé sans remettre en cause le fonctionnement de la société qui est surcapitalisée. Mais cela, c’est une décision de gestion. Et il est impossible de dire si le management va continuer à dormir sur son trésor de cash ou s’il va en faire quelque chose de tangible. Et s’il décide de le faire… à quelle échéance ?

Vous êtes perdu avec le vocabulaire utilisé ?

Retrouvez l’ensemble du vocabulaire spécifique aux daubasses ainsi que les principales notions financières dans le lexique daubasses.