Cette daubasse a été pêchée pendant une période assez folle, incroyable, improbable, … – bref tous les adjectifs qui se terminent en ****able ! – une période, donc, inimaginable où monsieur le Marché a dans sa grande bonté permis aux chasseurs de daubasses que nous sommes de faire leurs courses en Suisse. Impossible croyez-vous ?

Si si, rappelez-vous, nous vous en avions parlé dans un article qui date d’octobre 2017 intitulé : La Suisse : nouvel eldorado pour les chasseurs de daubasses ! Il y avait fin 2016 dans le portefeuille 3 petites suisses. Deux ont été cédées avec des gains > +100% et nous avons dans le portefeuille daubasses 2 une dernière action suisse. Nous lui souhaitons le même parcours.

En ce qui concerne l’action Tornos, elle a été ramassée à la petite cuillère… ce qui nous a permis d’acheter des actifs de qualité au rabais. Nous avons chaleureusement accueilli l’action de la société Tornos pour la mettre au chaud au sein de notre portefeuille le mardi 24 octobre 2016 à 2,88 CHF.

Après 1 an et un peu moins de 3 mois, le titre a repris des couleurs et nous le vendons le 17 janvier 2018 à un cours de 7,36 CHF. Encore un bagger avec une performance de +155% en devise et +133% en euros.

Vous trouverez ci-dessous l’analyse que nous avions fait parvenir à nos abonnés, ainsi que les news publiés tous les mois dans les lettres mensuelles.

Enfin, vous trouverez ci-dessous les extraits de relevés de compte pour l’achat et les ventes, fidèles à notre principe de transparence. Pour rappel, pour toutes les opérations, nos abonnés ont accès dans la zone Premium à l’intégralité des extraits de compte (achats comme ventes).

Extraits des comptes (format PDF) :

2016.10.21 Tornos Holding (Achat) 1

2016.10.21 Tornos Holding (Achat) 2

2016.10.24 Tornos Holding (Achat) 3

2016.10.25 Tornos Holding (Achat) 4

2018.01.17 Tornos Holding (Vente) 1

2018.01.17 Tornos Holding (Vente) 2

Bonne lecture !

Tornos Holding

SIX Swiss Exchange : TOHN / Code ISIN : CH0011607683

I. Introduction

Après la société suisse CPH Chemie + Papier Holding que nous avions analysée et achetée dans la foulée il y a seulement quelques mois (vendue avec une très belle plus-value également !), une nouvelle société helvète apparaît sur nos radars : Tornos Holding.

La société produit des machines-outils haut de gamme à travers le monde, et notamment à destination de l’Asie. Elle emploie plus de 600 personnes.

Quel mal frappe donc ce pays montagneux qui tutoie les sommets en terme de plein-emploi et avec une économie florissante ? Et bien, paradoxalement, bon nombres de sociétés souffrent d’une économie « trop forte », trop rassurante, qui attire les capitaux… et qui ont pour désagréables effets de valoriser à des niveaux excessivement élevés le franc suisse par rapport aux autres devises. Ainsi, toutes choses égales par ailleurs, les sociétés qui sont sur un marché mondial et qui exportent majoritairement sont largement pénalisées. Les prix qu’ils présentent sont difficilement concurrentiels du fait de coûts en francs suisses (et donc très élevés) sur un marché globalisé. C’est un paramètre qui échappe aux managements des entreprises suisses.

Les esprits optimistes diront que cela permet de rationaliser au maximum les frais de gestion et d’optimiser les produits pour les placer sur des créneaux à haute valeur ajoutée qui sont plus difficiles à concurrencer. Certes…

En attendant, Tornos souffre de ce désavantage compétitif important. Elle commence à délocaliser sa production hors de la Suisse, mais cela ne l’empêche pas de souffrir sur tous ses marchés. Et le titre reflète bien ces problèmes avec un cours qui a été divisé par 5 depuis ses plus hauts de 2011.

Nous travaillons avec le rapport semestriel arrêté au 30 juin 2016. Le cours de référence est notre cours d’achat de 2,88 CHF.

II. La Valeur d’Actif Net Net (VANN)

La société possède un actif courant d’une valeur de 5,68 CHF par action et l’ensemble des dettes représente 2,68 CHF par action. La VANN s’établit donc à 2,97 CHF par action.

III. La Valeur d’Actif Net Estate (VANE)

La société détient des immeubles et des terrains qu’elle a acquis pour un coût historique équivalent à 3,10 CHF par action. En retranchant notre marge de 20% sur ce montant et en l’ajoutant à la VANN, nous obtenons une VANE égale à 5,44 CHF.

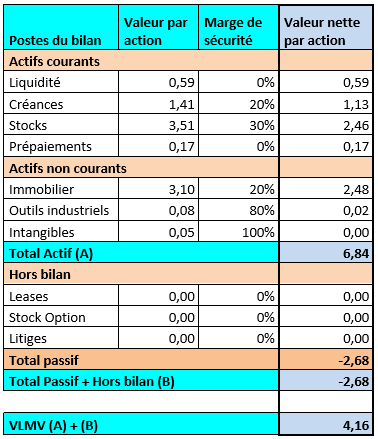

IV. La Valeur de Mise en Liquidation Volontaire (VMLV)

Dans cette évaluation, nous essayons d’estimer la valeur de la société si elle était mise volontairement en liquidation. C’est-à-dire dans une position confortable de réalisation de l’ensemble de ses actifs.

Nous détaillons dans le tableau ci-dessous les différents postes du bilan et les marges de sécurité retenues (données en CHF) :

Ce qui nous donne donc une VMLV de 4,16 CHF par action.

V. La Valeur de la Capacité Bénéficiaire (VCB)

Tornos a généré des pertes opérationnelles trop importantes sur les exercices 2012 et 2013 (55 M CHF pour ces 2 exercices), et nous ne pouvons donc pas calculer de VCB.

VI. Conclusions

Au cours actuel de 2,88 CHF, nous pouvons obtenir une marge de sécurité de :

3% sur la VANN de 2,97 CHF

47% sur la VANE de 5,44 CHF

31% sur la VMLV de 4,16 CHF

Le potentiel sur la Valeur d’Actif Net Tangible (VANT = 5,44 CHF) est de : 89%.

Notre calcul de solvabilité maison ressort à : 67%.

Ratio technologique = 104% (il représente la somme des 5 dernières années de dépenses en Recherche & Développement divisé par la capitalisation boursière de la société).

La société a en effet dépensé 56,7 M CHF depuis 2011 pour une capitalisation boursière de 54.5 M CHF

1° Quelles sont les raisons qui ont amené cette société dans la zone Daubasse ?

Dans un secteur hyper concurrentiel, la société commence tout juste à se diriger vers un marché de niche. La cherté du franc suisse a été un facteur qui a amplifié la perte de vitesse de la société, malgré des actifs tangibles… qui sont sous-exploités.

2° Quels sont les éléments qui pourraient faire empirer la situation et faire disparaître la marge de sécurité dans le futur ?

Si la société ne réussit pas à la fois à se réorienter sur des marchés haut-de-gamme avec une concurrence moins élevée alors que le franc suisse continue à la désavantager sur le marché mondial, il sera difficile de sortir la tête de l’eau.

Pire, une nouvelle réévaluation du franc suisse pourrait lui être fatale à court terme.

3° Quel pourrait-être le ou les catalyseurs pour faire sortir cette société de l’ornière ?

Le management de Tornos semble (enfin) avoir compris que le principal souci de la société réside dans sa compétitivité faible du fait de ses coûts de production dans une devise non concurrentielle. Dès lors, elle peut prendre le taureau par les cornes en se réorientant sur un marché de niche en jouant sur la qualité suisse (la société dépense des millions tous les ans en R&D !) tout en externalisant un peu plus ses outils de production en zone hors-franc suisse.

Un autre facteur que nous ne maîtrise pas, Tornos non plus d’ailleurs, pourrait être une légère dévaluation du franc suisse. Si cela se produisait, la société pourrait reprendre des parts de marché.

—

NEWS DE SUIVI

2017 Février

Un communiqué nous apprend que le chiffre d’affaires est en recul de -16% sur l’année 2016, même si la vente des machines pour l’industrie horlogère a augmenté de 80% et ceci dans un contexte économique difficile. Face à la demande de machines moyenne de gamme à prix concurrentiel, la direction affirme qu’elle poursuivra le développement de ses usines de production en Chine et à Taiwan.

Il est enfin annoncé que le carnet de commandes est déjà bien rempli pour 2017 et qu’il aura un impact positif sur le chiffre d’affaires.

2017 Avril

Le rapport annuel de la société clôturé au 31 décembre, nous dévoile un chiffre d’affaire en recul de -17%. Le coût des produits et les dépenses opérationnelles en recul parviennent à réduire la perte, mais pas à l’empêcher. La perte est donc de -0.19 CHF par action au lieu de +0.06 CHF en 2015. La valeur patrimoniale de la société est en léger recul à 5.24 CHF.

2017 Mai

La société publie la tendance sur les carnets de commandes, et l’optimisme est de rigueur puisqu’au cours du premier trimestre 2017, la demande de produits Tornos a nettement augmenté. Selon le communiqué : « Par rapport à la même période de l’année précédente, Tornos a reçu plus de commandes de machines du segment de prix supérieur, en particulier par les équipementiers automobiles. Tornos observe également dans les autres segments de marché une reprise réjouissante de la demande. »

Il semblerait que notre pari sur les sociétés suisses de qualité de 2016 (acquisition de CPH Chemie und Paper Holding le 16 juin 2016 et de Tornos Holdings le 21 octobre 2016) soit sur le chemin du succès. Moins d’1 an après nos acquisitions, nous sommes déjà sur des plus-values latentes en euros de respectivement de + 55% et +49%.

2017 août

Nous avons une première publication des résultats semestrielles de notre société suisse spécialisée dans la machine outils. Le résultat opérationnel est positif à +1,7 M CHF. Une nette amélioration par rapport à la même période de 2016, car la perte atteignait alors -2,4 M CHF ! Idem pour le bénéfice qui passe de -3,5 M CHF pour le S1 2016 à +0,3 M CHF pour le S1 2017.

Le pari sur les sociétés suisses (3 achats récents) – qui ont souffert d’une monnaie nationale qui grevait largement leur compétitivité – initié il y a 1 an semble être sur la bonne voie grâce à une restructuration efficace des activités de ces sociétés sur les produits à plus forte valeur ajoutée, les rendant ainsi moins sensibles aux effets devises.

Les comptes semestriels complets seront publiés courant août.

2017 septembre

Nous avons désormais les résultats semestriels complets. La VANT atteint 5,33 CHF par action et le ratio de solvabilité est de bon niveau à 70%.

Notons enfin un beau carnet de commandes qui est nettement supérieur aux dernières années à la même période.