Si on veut résumer en quelques mots notre investissement dans cette entreprise, MLC pour les intimes, c’est l’histoire de l’achat d’hôtels de luxe à un prix plus que bradé. Plus précisément, MLC est un groupe hôtelier en croissance, rentable, et qui cotait largement sous ses fonds propres : encore une anomalie boursière.

Acheter des actifs de qualité bradés est un bon moyen de générer des gains

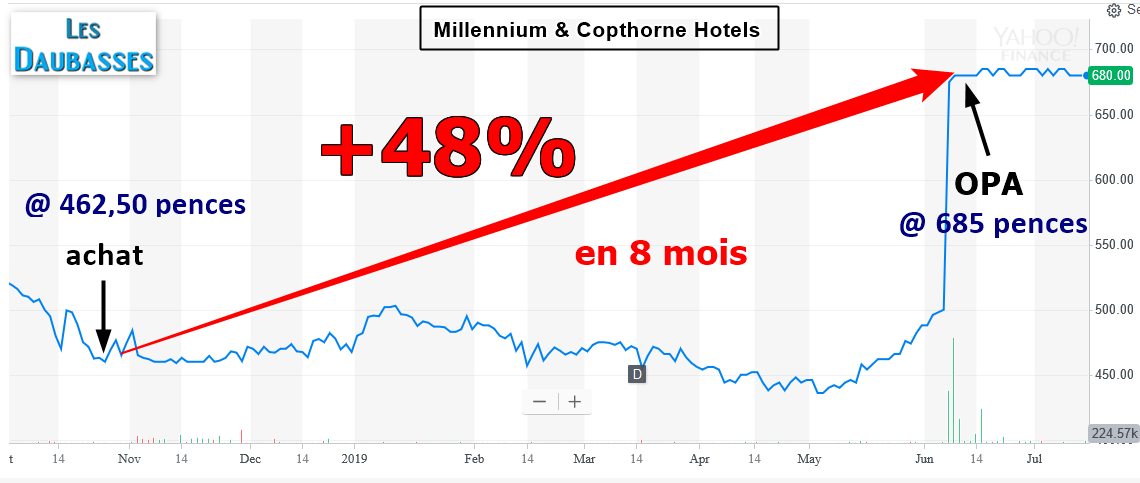

On sort de cette entreprise sous le coup d’un rachat (une OPA) de l’actionnaire principale à un prix riquiqui de 685 pences. Riquiqui car l’offre est en dessous des fonds propres. Mais les actionnaires minoritaires n’ont pas vraiment le choix. C’est la 2ème offre de l’actionnaire majoritaire singapourien, après celle de 552,20 pences d’octobre 2017 qui avait été rejetée par la majorité des gros actionnaires majoritaires de l’époque. Nous avions d’ailleurs profité pour en racheté à l’époque (opération d’arbitrage, cf. les news ci-dessous).

La nouvelle offre est en hausse de +24%. En 1 an 1/2 c’est peu. Et on devra s’en contenter cette fois, car les plus gros actionnaires minoritaires se sont engagés à apporter leurs titres. Heureusement, fidèles à nos habitudes d’acheter à des prix massacrés, les daubasses génèrent sur ce titre, rescapé du portefeuille n°1, et acquis dans le cadre du portefeuille daubasses n°2 et des Pépites PEA, une performance de +47,6% hors dividende sur la période, soit moins de 9 mois, en retenant un prix de vente (dans le cadre de l’apport à l’offre) à 685 pences.

Analyse et suivi de la société

Vous pouvez consulter l’analyse originale parue dans la lettre mensuelle d’aout 2016 en cliquant sur le lien (format PDF) :

Nous retranscrivons ci-dessous l’analyse liée à l’opération d’arbitrage publiée dans la lettre mensuelle de janvier 2018, dénommée « arbitrage : profiter d’une OPA sur un titre décoté« .

Ces analyses sont suivies de la totalité des « news » publiées dans les lettres mensuelles.

Bonne lecture.

—

Vous trouverez ci-dessous les extraits de relevés de compte pour l’achat et la vente (à venir), fidèles à notre principe de transparence. Pour rappel, pour toutes les opérations, nos abonnés ont accès dans la zone Premium à l’intégralité des extraits de compte (achats comme ventes).

Extraits des comptes :

2018.10.31 – portefeuille daubasses n°2 – premiers achats

Vente (à venir – OPA en cours)

Je veux profiter d’autres opportunités de ce genre !

— RAPP —

Millennium & Copthorne Hotels

Bourse de Londres, Ticker : MLC / Isin : GB0005622542

Arbitrage : profiter d’une OPA sur un titre décoté

Nous venons d’acquérir 670 actions supplémentaires, soit 1% du portefeuille, pour notre portefeuille daubasses de la société cotée à Londres – et donc éligible au PEA – Millennium & Copthorne Hotels.

Nous vous avions fait déjà parvenir par mail début octobre la toute première offre initiée par l’actionnaire majoritaire à 590 pences par action.

Or, après une contestation des actionnaires sur le prix de l’offre, une nouvelle offre a été formulée il y a quelques jours à 620 pences (lien). Le potentiel par rapport à notre renforcement à 585 pences sur cette dernière offre de +5,98%.

Pour rappel, quelques chiffres à 585 pences :

– un potentiel de +91% sur notre objectif RAPP de 1 120,12 pences par action avec le rapport arrêté au 30/09/2017 ;

– une décote de 30% sur les fonds propres ;

– pour des résultats en hausse.

De nouveau, et nous le comprenons, des gros minoritaires ne sont pas d’accord avec la nouvelle offre revue à la hausse à 620 pences par action décomposée comme suit : 600 pences cash + 20 pences de dividende exceptionnel.

Plus d’informations en suivant ce lien : https://finance.yahoo.com/news/minority-investors-m-c-hotels-145449276.html.

Ces actionnaires contestataires représentent 37,5% des minoritaires. Or, comme stipulé dans la dernière offre, il faut que 50% au moins des minoritaires soient d’accord avec cette nouvelle offre pour qu’elle soit acceptée. Les arguments retenus pour contester cette nouvelle offre par ce regroupement d’actionnaire sont :

– une décote encore significative sur les fonds propres qui représentent 822 pences par action ;

– et des actifs immobiliers dans ces fonds propres non revalorisés depuis 2003 => une sous-valorisation flagrante de l’offre. Ce qui appuie d’autant plus la décote de l’offre à 620 pences.

On a donc en cerise sur le gâteau une possible surenchère. Car ces arguments sont parfaitement valables.

Ce type d’opération d’arbitrage suite à une offre, sur des sociétés déjà en portefeuille, nous a plutôt réussi par le passé, que ce soit lors de l’opération de rachat sur Global-Tech Advanced Innovations en 2016, avec un rendement à la clef de 3,71% en 81 jours ou encore avec la RAPP Apollo Education Group, sur le même type d’arbitrage, qui nous avait permis de réaliser un gain brut de +8,5% en 4 mois début 2017.

Dans le cas de notre hôtelier britannique, il y a certes un risque de change (EUR/GBP), mais cet arbitrage nous semble être un bon placement pour notre trésorerie largement excédentaire sur un actif qui présente une belle décote patrimoniale et en plus d’une importante capacité bénéficiaire.

Pour résumer : un rendement non assuré, mais « presque » garanti avec l’offre annoncée (il existe toujours un risque d’exécution) et surtout une opération peu risquée du fait du collatéral et surtout parce qu’elle est réalisée à un cours de 585 pences, inférieur à la première offre de début octobre à 590 pences !

NEWS DE SUIVI

2016 Septembre

La direction n’y va pas par 4 chemins et nous explique clairement qu’elle est déçue de la performance du 1er semestre. Les hôtels à New York et Singapour notamment ont pesé sur le résultat pour le réduire de 17 % par rapport à l’année précédente, à 9,3 pences par action.

Si nous apprécions la franchise « cash » des managers du groupe, nous aimons moins les explications un peu « faciles » avancées ensuite : les risques terroristes et le brexit …

Néanmoins, ceux-ci nous expliquent qu’ils comptent adopter une attitude prudente vu l’incertitude ambiante et qu’ils vont checker les dépenses en investissement qui avaient été prévues.

Notre objectif de cours pour cette RAPP s’établit à 9,14 pences.

2016 Décembre

Le rapport du troisième trimestre (clôturé le 30 septembre) est de bonne facture. Notre « faux » hôtelier anglais actif dans le monde entier a vu ses revenus progresser de 8% sur les 9 premier mois de l’année comparé au même mois de l’année en 2015. Et de 17% sur le seul troisième trimestre, comparé à un an plus tôt. Les coûts fixes progressent sur 9 mois de 7% et les revenus liés à l’investissement ont doublé. Au final, les profits net progressent de 7%. Sur le seul troisième trimestre, la progression des profits nets est de 34%. Après ces résultats, nous avons ajusté notre valeur estimée à 916.55 pences.

2017 Mars

Notre « faux » hôtelier anglais préféré, (13.06% de son chiffre d’affaires réalisé en Angleterre) signe une année 2016 de bonne facture avec un chiffre d’affaires en progression de 9%. Et un profit net de 24 pences au lieu de 19 pences, un an plus tôt.

Comme nous l’avions mis en avant dans notre analyse, le change Livre Sterling / autres devises (87% du chiffre d’affaires) a joué en faveur de la société.

2017 Mai

Notre second hôtelier britannique en portefeuille, mais avec des hôtels sur tout le globe (contrairement à Peel Hotels qui est localisé uniquement sur le territoire UK) a sorti un bon premier trimestre 2017 avec une activité en hausse de +16,1% à 70,6 M GBP vs. 60,02 M GBP en 2016 sur la même période. Le résultat opérationnel stagne à 17 M GBP et le bénéfice net baisse de 27% à 11 M GBP (et seulement 3 M GBP pour la part du Groupe, qui exclut la part des minoritaires).

Avec une structure financière améliorée (ratio de solvabilité = 72%), notre objectif de cours sur cette RAPP augmente de +0,3% à 1 111 pences par action.

2017 août

Le premier semestre de l’année a été très bon pour notre hôtelier britannique avec une hausse de l’activité de +4,3% en devises constantes, mais de +16,0% grâce à l’effet devise (dépréciation de la Livre sterling par rapport aux autres monnaies). Cela se traduit également au niveau du résultat opérationnel en hausse de près +20% en passant de 59 M GBP à 69 M GBP.

Notre objectif de cours RAPP reste stable à 1 111 pences.

2017 novembre

Comme nous le soulignions dans le mail que vous avez reçu le 9 octobre 2017, l’offre de l’actionnaire majoritaire à 552,50 pences nous semble bien faible. Et nous ne sommes pas les seuls à le penser, puisque des gros actionnaires ont fait savoir leur mécontentement en envoyant une lettre au board : https://finance.yahoo.com/news/two-investors-join-rebellion-against-085429429.html.

Depuis l’annonce d’une offre potentielle, le titre est travaillé dans tous les sens avec des traders et des arbitragistes qui s’en donnent à cœur joie. Résultat, le cours dépasse actuellement les 600 pences et l’actionnaire majoritaire City Developments Ltd de demander auprès des autorités de la bourse londonienne une extension du 6 novembre au 8 décembre 2017 pour déposer une offre ferme.

Dans le même temps, l’activité opérationnelle se poursuit. Sur le T3 2017, Le groupe hôtelier augmente son activité de +4,8% à taux de change constant (tcc) et de +6,5% avec l’effet devise (ed) en comparaison avec le T3 2016. Mieux, les bénéfices avant impôts augmentent respectivement de +17,0% (tcc) et +19,6% (ed) à 55 M GBP pour le seul T3 2017.

Ainsi, notre objectif de cours RAPP progresse légèrement (+0,8%) à 1 120 pences par action

2018 janvier

Le 15 décembre, nous avons envoyé un email pour expliquer pourquoi nous avons augmenté notre position dans le cadre d’un arbitrage (renforcement à 589 pences) avec une offre actuelle à 620 pences par action. L’offre est lancée.

2018 février

Le mois dernier, nous communiquions sur le fait que nous tentions une opération d’arbitrage suite à la proposition de l’actionnaire majoritaire pour racheter les minoritaires à 620 pences. Nous trouvions ce prix peu élevé, mais le rendement nous intéressait : faible mais quasiment assurée, sur une courte période. A l’issue de la période de l’offre, moins de 50% des minoritaires ont répondu favorablement et n’ont pas apporté leurs titres. Résultat : l’offre est donc rejeter, et bizarrement, le titre de végéter sous les 550 pences.

Est-ce grave docteur ? Pour celui qui misait sur le seul arbitrage, c’est clairement un échec. Heureusement pour nous, lorsque nous avons lancé cette opération, nous écrivions lors de notre renforcement à 585 pences :

« un potentiel de +91% sur notre objectif RAPP de 1 120,12 pences par action avec le rapport arrêté au 30/09/2017 ;

– une décote de 30% sur les fonds propres ;

– pour des résultats en hausse. »

Nous avons en fait acquis des actifs bradés que nous détenons désormais dans un objectif de long terme. Ce sont ces collatéraux tangibles conséquents qui

nous ont mis à l’aise dans ce renforcement : nous avions un plan B. L’horizon est désormais plus long, mais l’objectif de cours est lui aussi largement au niveau de notre « objectif de cours RAPP ».

Enfin, il paraît évident que si l’actionnaire majoritaire était près à casser sa tirelire à 620 pences par action, c’est que la société vaut assurément plus que cela !

Et ce ne sont pas les résultats annuels publiés début février qui vont aller contre cette tendance : activité en croissance de +8,9% et un résultat opérationnel en hausse de +35,5% à 145 M GBP. Le bénéfice net part du groupe augmente de +59,0% en passant de 78 M GBP en 2016 à 124 M GBP en 2017. Notre objectif de cours RAPP progresse de +10% à 1 234 pences par action.

2018 mai

A l’issue du premier trimestre 2018, l’activité est en baisse de 4 M GBP, soit -2,1 M GBP. L’Asie tire le business alors que Londres est en retrait. Le bénéfice avant les taxes double quand même par rapport à 2017 à 26 M GBP, du fait notamment de la vente d’actifs : 2 hôtels australiens à de sa filiale CDL Hospitality Trusts.

A noter enfin que l’Assemblée Générale a été chaude, puisque les votes « contre » les résolutions ont plusieurs fois dépassé les 25%, notamment en ce qui concerne les renouvellements des administrateurs. Les actionnaires majoritaires dénoncent en effet que certains administrateurs indépendants ne jouent pas le rôle attendu, de défense des intérêts des minoritaires. C’est pas exemple le cas de l’administrateur Shaukat Aziz, premier ministre du Pakistan. En terme de mélanges des genres (politique / business), ce n’est en effet pas terrible. Ces votes contestataires expriment surtout le désaccord sur les tentations répétés de l’actionnaire majoritaire (le milliardaire singapourien Kwek Leng Beng à travers sa société City Developments Limited) de tenter d’exproprier les actionnaires minoritaires qui possèdent 34,8% du capital de la société à un prix déconnecté de la valeur économique des actifs. Pour rappel, une offre avait été lancée l’année dernière à 620 pences. Nous saluons le travail des gros minoritaires qui essaient de vendre leur peau (et donc, par ricochet la notre !) chèrement.

2018 août

La société communique. Et ce n’est pas pour annoncer une très bonne nouvelle, puisqu’elle informe le marché que la rénovation de son hôtel londonien Millennium Hotel London Mayfair – plus de 300 chambres – devrait, fermé pour travaux depuis juillet 2018, devrait avoir un impact de 20 M GBP sur les comptes ! Rien que cela. Et que, donc, il y aura bien évidemment un impact sur les résultats 2018.

Après une tentative de sortie des minoritaires à 620 pences par action l’année dernière, cette communication donne l’impression que la direction (ou l’actionnaire majoritaire…) essaie de noircir le tableau pour rendre la mariée la moins belle possible. Comme pour « sanctionner » les minoritaires qui n’ont pas souhaité apporter leurs titres… mais ce n’est sûrement qu’une impression !

Ce qui n’est pas clairement dit dans le communiqué, c’est que cette opération est une one-shot et que cette rénovation permettra ensuite, sûrement, d’augmenter les tarifs. Déjà, on sait que les résultats 2018 seront minorés, mais qu’ils devraient retrouver de belles couleurs dès 2019.

Les résultats semestriels affichent une activité en baisse de -1,7% à 477 M GBP et un résultat avant impôts en hausse de +3,2% à 65 M GBP. Attention, le résultat part du groupe (celui qui revient aux actionnaires) est largement moindre, puisqu’il atteint seulement 28 M GBP. Beaucoup de projets dans les tuyaux en plus de la rénovation de l’hôtel londonien avec la construction en cours d’un hôtel de 263 chambres et 250 appartements à Sunnyvale (Californie) pour un coût estimé à 200 M USD et une réflexion en cours sur l’agrandissement potentiel de l’hôtel situé à Séoul (Corée du Sud).

A noter également, l’arrivé d’une nouvelle dirigeante : Jennifer Fox, le 19 juin.

Nos ratios maisons évoluent dans le bon sens avec un objectif de cours RAPP qui progresse de +4,7% à 1 252 pences par action. La solvabilité reste excellente à 112%.

2018 octobre

Après seulement 5 mois à la tête de l’entreprise, Jennifer Fox quitte ses fonctions de CEO… Des explications devraient venir prochainement pour expliquer ce départ inattendu.

2018 novembre

On nous annonce un peu sur fonds de catastrophisme que le T3 2018 est très mauvais à cause des coûts. Mouais…

Si on regarde bien en détail, il est clair que la rentabilité est en baisse avec un résultat opérationnel en baisse de 37% à 34 M GBP. Soit 20 M GBP de moins que sur le T3 2017. Les causes : une baisse d’activité pour 10 M GBP et une hausse des dépenses générales pour 10 M GBP. En réalité, c’est un effet de change défavorable avec une livre sterling au plus haut et la fermeture de l’hôtel Mayfair à Londres qui expliquent la baisse d’activité. Et la hausse des coûts peut être imputée à la rénovation de ce même hôtel londonien (coût total estimé à 50 M GBP) et à celui de Singapour. Sans oublier l’ouverture prochaine d’un hôtel 5 étoiles de 250 chambres et 263 appartements qui devrait ouvrir en 2021 avec des coûts totaux estimés à 155 M GBP.

On ajoute à cela un nouveau départ au sein du board, et si on ne regarde pas de plus près, la coupe semble pleine. On a l’impression que tout va mal… Alors qu’en fait, la société est valorisée en bourse 1 521 M GBP, qu’elle a un patrimoine immobilier de plus de 4 Md GBP (valorisation prudente) avec un endettement net de moins de 700 M GBP et qu’elle est en plus rentable !

Dès lors, aucune raison de s’affoler. Surtout tant que les bénéfices sont au rendez-vous. Il faut juste se méfier de l’actionnaire principale et ses velléités à vouloir faire des bonnes affaires sur le dos des minoritaires (cf. la tentative de rachat au rabais l’année dernière à 620 pences !).

Notre ratio de solvabilité maison est de 74% et notre objectif de cours RAPP en léger repli à 1 225,99 pences par action.

2019 février

Le nouvel hôtel londonien Mayfair de standing luxe 5 étoiles est entré en accord avec le Groupe Hilton pour 10 ans afin d’être géré par Hilton. Le coût de la rénovation de cet hôtel est estimé à 50 M USD et a débuté en novembre 2017 et est fermé depuis juillet 2018. Il devrait ré-ouvrir au printemps de cette année avec 308 chambres et 51 suites.

2019 mars

Notre groupe hôtelier basé à Londres a publié ses résultats annuels pour l’exercice 2018. L’activité est en baisse de 1,1% à 997 M GBP et le bénéfice avant impôt en retrait de 26,4% à taux de change constants à 106 M GBP. Pour résumer, la baisse des résultats est à imputer : aux coûts liés à la rénovation du Mayfar de Londres, du manque à gagner car cet hôtel est fermé et d’un impact de change.

Selon le management, le Mayfair de Londres sera l’un des plus beaux hôtels de la capitale britannique. Est-ce qu’il permettra d’améliorer significativement les marges ? Nous le saurons d’ici quelques mois.

Nous attendons la publication du rapport annuel pour faire tourner la moulinette et obtenir le nouvel objectif de cours RAPP.

2019 avril

Le rapport annuel 2018 a été publié début 2018 et nous a permis de faire tourner nos moulinettes pour cette RAPP. Du fait de résultats moins bons qu’en 2017 (134 M GBP vs. 167 M GBP), l’objectif de cours est en retrait de 2,2% à 1 199,45 pences par action. Le ratio de solvabilité reste identique à 74%. Potentiel intéressant et bilan solide. Il ne manque plus qu’un bel exercice au niveau rentabilité pour que le cours se reprenne. Espérons que ce soit celui de 2019 !

2019 juin

Notre pépite hôtelière internationale cotée à Londres souffre toujours du syndrome de sous-évaluation… Avec un patrimoine immobilier acquis (ou construit) pour un coût historique de 3,5 Md GPB, la valorisation actuelle de 1,6 Md GBP offre encore un beau potentiel. Le marché ne semble ne regarder que le compte de résultats. C’est vrai que c’est un peu faiblard ces derniers temps avec les investissements importants et les rénovations qui coupent la société de certaines ressources financières. Espérons que la réouverture de l’hôtel phare londonien va permettre de redorer les marges et que les investisseurs vont de nouveau regarder en direction des actions la société.

En attendant que la vraie valeur éclate au grand jour, on engrange les bénéfices. 36 M GBP pour 2018. Les analystes prévoient un bénéfice de 129 M GBP (x3,5 !) pour 2019.

Le T1 2019 démarre tranquillement avec un CA constant et un résultat opérationnel impactés par la fermeture de 2 grands hôtels à Londres et Singapour (en cours de rénovation). 2 hôtels australiens ont été cédés pour un gain net de 3 M GBP…

L’objectif de cours est en retrait de 1,0% à 1 187,53 pences par action.

2019 juillet

Comme déjà annoncé, nous avons prévu d’apporter nos titres à l’OPA en cours à 685 pences.

Pour rappel, voici ce que vous écrivions dans le mail du 8 juin dernier :

« — en direct des marchés —

L’actionnaire majoritaire de Millennium & Copthorne Hotels, qui détient déjà 66% du capital de la société, a annoncé hier soir (vendredi 7 juin 2019) qu’il souhaitait racheter la part des minoritaires à 685 pences par action, soit une prime de 37% sur le cours du jeudi 6 juin.

Cette offre semble faible par rapport à l’objectif de cours de 1 188 pences fixé pour ce titre… mais nous ne voyons pas d’autres catalyseurs à moyen terme, et surtout, 43,6% des actionnaires minoritaires ont déjà donné leur accord irrévocable d’apporter leurs titres à cette offre.

Nous regrettons cette offre au rabais – sous les fonds propres ! – mais allons tout de même apporter nos titres à 685 pences pour clôturer cette histoire et aller de l’avant en prenant position sur une nouvelle ligne !

Si l’offre aboutit, ce serait une plus-value d’environ +48% en euros généré en 8 mois.

Lien vers le communiqué : Final Offer for Millennium & Copthorne Hotels«