… avec une prise de risque minimale !

— une opportunité rare sur le marché des options —

Début avril 2018, parcourant la cote, et plus spécifiquement le secteur des assureurs, il était possible de tomber sur l’improbable société American National Insurance Company. La société américaine fondée au Texas en 1905 est cotée sur le Nasdaq sous le code mnémonique ANAT.

Savoir calculer un objectif de cours prudent et réaliste du titre

Le 3 avril 2018, le cours de clôture de l’action était 117,00 USD. Sur la base du dernier rapport alors disponible, celui du 31 décembre 2017, avec un capital est composé de 26,9 M actions, la capitalisation boursière était de 3 147,3 M USD pour des fonds propres part-du-groupe de 5 246,8 M USD, ou encore : 195,05 USD de fonds propres par action.

Or, pour simplifier – et sauf cadavres dans les placards, du genre des obligations pourries d’Etats émergents non notées ou mal notées -, une entreprise d’assurance / réassurance vaut au minimum ses fonds propres, car c’est une espèce de fonds obligataires. Il est possible certaines années, si la sinistralité de ses clients est très élevée, que les primes encaissées ne suffisent pas pour dédommager les clients et que l’entreprise connaisse alors une grosse perte sur l’exercice. Hormis ces 2 événements : 1/ détention importante d’actifs pourris ou 2/ une sinistralité anormalement élevée, une entreprise d’assurance vaut donc normalement environ ses fonds propres qui sont des actifs relativement liquides (cash + obligations + une petite part d’actions) – dettes.

Un autre risque potentiel peut être un levier trop important que l’on peut calculer via le ratio Total bilan / Fonds propres. Or, pour ANAT, ce ratio était au 31 décembre 2017 de 21 644,4 / 5 246,8 = 4,1x. Un levier correct, loin des niveaux de certains acteurs comme le géant AIG avec son levier de 7,6x à la même date, ce qui lui avait d’ailleurs posé problèmes lors des soubresauts de dettes souveraines (et donc des moments de tensions sur les obligations d’Etats) au début des années 2010…

Une fois qu’on a vérifié que la société est dans les clous sur ces trois principaux risques, il est donc simple et rapide de réaliser si l’action d’une entreprise d’assurance est décotée. ANAT était valorisée par les marchés 117,00 USD pour 195,05 USD de capitaux propres par action. Ce qui représente une décote de 40% ! Plutôt importante.

Les seuls véritables points négatifs identifiés sur ANAT sont la faible liquidité du titre et son actionnaire majoritaire la Moody Foundation, qui gère la société de façon très conservatrice avec pour seul objectif d’assurer la pérennité des dividendes perçus. Ce qui n’est pas si mauvais que cela finalement.

Dès lors, après rapide analyse de la société, et n’ayant découvert aucun cadavre dans les placards, il était possible de profiter de cet écart de valorisation, soit en achetant directement des actions, soit via des options, si les primes sont intéressantes.

Utiliser le bon outil, dans le cas présent : les options

Pour réduire la prise de risque par rapport à l’achat de l’action, la voie de la vente d’options PUT a été privilégiée. Vous la connaissez, nous la pratiquons depuis quelques années maintenant. Notre première opération de ce genre a eu lieu lors du sinistre de la plateforme Deep Water de BP qui avait fortement impacté le cours de la major pétrolière. N’hésitez pas à relire l’article de 2010 sur notre blog, ainsi que son issue très favorable avec un rendement de 11% en 4 mois.

Le principe est simple, c’est en quelque sorte celui d’un assureur. Ce qui est assez ironique quand le sous-jacent est lui-même un assureur !

Le vendeur de PUT perçoit donc une prime et s’engage par la suite à racheter le titre au cours défini. Cela permet à celui qui payé la prime (l’acheteur de PUT) d’être sûr par avance qu’il pourra céder ses titres à un certain prix (le strike) défini par avance.

Dans le cas de ANAT, alors que la société est bénéficiaire et décote largement sur ses fonds propres, certains investisseurs cherchaient des assureurs : des vendeurs de PUT. Et c’est l’échéance du 21 septembre 2018, à un prix d’exercice (le strike) de 110 USD qui a retenu notre attention, puisque la prime payée était de 6 USD. Ce qui signifie qu’un investisseur était prêt à payer 6 USD par option PUT s’il trouvait une contrepartie qui était capable de prendre le risque de lui acheter ses titres à 110 USD le 21 septembre 2018.

C’est un investissement que nous estimions peu risqué, car si la société ne générait aucun bénéfice sur la période (ni de pertes), elle aurait toujours environ 195 USD de fonds propres par action à la date d’échéance, soit moins de 6 mois plus tard. Ce qui signifie que la pire des situations à envisager est un cours < 110 USD le jour de l’échéance, soit le 21 septembre 2018, est d’être obligé d’acheter les titres à 110 USD. Le prix de revient serait donc : 110 USD (le strike) – 6 USD (la prime perçue) = 104 USD. Soit, pour 195 USD de fonds propres, nous aurions encore une décote de 47%, assez importante pour le secteur.

Et pour enfoncer le clou, et spéculer « gratuitement », nous avons acheté en parallèle des CALL à un strike de 140 USD (décote encore de 28% sur les fonds propres de 195 USD) pour la même échéance, en payant la modique somme (la prime) de 1 USD par option. Ce qui signifie que d’un côté nous encaissons 6 USD par PUT pour être obligé d’acheter les actions ANAT à 110 USD le 21 septembre 2018 et avons payé 1 USD par CALL pour avoir la possibilité d’acheter des titres ANT à 140 USD lors de la même échéance.

Nous gardons en caisse : 110 USD x 200 = 22 000 USD en cash, au cas où nous serions obligés le 21 septembre 2018 d’acquérir les actions de ANAT.

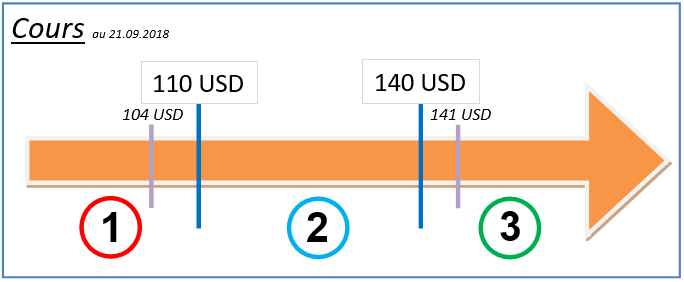

Pour résumer, hors frais, voici les 2 opérations suivies du schéma synthétique à la date d’échéance au 21 septembre 2018 :

- Vente le 3 avril 2018 de 2 x 100 PUT / prime encaissée = 6,00 USD x 200 = 1 200 USD / strike (=prix exécution) = 110 USD

- Achat le 3 avril 2018 de 1 x 100 CALL / prime payée = 1,00 USD x 100 = -100 USD / strike = 140 USD

3 scénarios possibles

1) A la date d’échéance, le cours de ANAT < 110 USD. Nous avons encaissé 6 x 200 = 1 200 USD de primes sur la vente de PUT et payé 100 x 1 = -100 USD sur l’achat de CALL. Le gain est de 1 100 USD et nous devons débourser 110 x 200 = 22 000 USD en achetant des titres à 110 USD. Dans ce scénario 1), il y a en réalité 2 mini scénarios. Entre 104 et 110 USD, nous pouvons considérer qu’il y a eu un gain, puisque nous avons encaissé les 6 USD de prime. Sous 104 USD, c’est une « perte » nette. Encore que, si les fonds propres sont encore de 195 USD par action, à 110 USD, comme nous l’avons vu, c’est une décote de 47% obtenu (prime de 6 USD déduite). Nous serions donc en possession d’actifs avec une belle décote, et donc un beau potentiel d’appréciation.

2) Le cours est compris entre 110 et 140 USD. Nous ne sommes pas exercés sur nos PUT et conservons la prime reçue de 200 x 6 = 1 200 USD. Par contre, nos CALL qui ont un strike à 140 USD n’ont plus aucune valeur. Et la prime payée de 100 x 1 = -100 USD est définitivement perdue. Résultat, le rendement de l’opération est de 1 200 – 100 = 1 100 USD sur une somme mobilisée de 22 000 USD, soit un rendement brut de 5% (= 1 100 / 22 000) en moins de 6 mois. Ou encore, un rendement annualisé > 10%.

3) Le cours de l’action ANAT est > 140 USD. Nous ne sommes pas exercés sur nos PUT et conservons la prime reçue de 200 x 6 = 1 200 USD. Nos CALL ont une valeur puisque le cours est supérieur au strike. Idéalement, notre objectif est que le cours approche des fonds propres, soit 195 USD. Si c’est le cas (scénario optimiste), les CALL peuvent valoir de jusqu’à : 195 – 140 = 55 USD. Soit un potentiel estimé théorique de 55 x 100 = 5 500 USD. Faisons l’hypothèse que les CALL retrouvent au moins la valeur de la prime payée, et nous encaissons au minimum 100 USD, soit le montant des primes payées. Résultat : 1 200 USD de primes perçues sur les PUT, -100 USD payés pour les CALL et 100 USD de valeur finale = 1 200 – 100 + 100 = 1 200 USD, soit un rendement brut minimal de 5,5% (=1 200 / 22 000) en moins de 6 mois. Ou encore, un rendement annualisé de 11%.

Et en cerise sur le gâteau, les CALL qui peuvent grimper jusqu’à une valeur de 55 USD (si le cours atteint les 195 USD). Dans ce scénario idyllique, les gains bruts seraient donc de : 1 200 – 100 + 5 500 = 6 600 USD. Soit un rendement de 30% (= 6 600 / 22 000) en moins de 6 mois, ou encore une performance annualisée de plus de 60%.

Il est important de noter que les 3 scénarios sont favorables puisque même dans le « pire » des scénarios – le scénario 1), celui où nous sommes exercés – nous pouvons acquérir, pour un prix de revient de 104 USD (strike = 110 USD – prime perçue de 6 USD), 195 USD de fonds propres par action. C’est la raison pour laquelle nous estimons que l’ensemble de l’opération est un bon système de spéculation à moindre risque, puisque tous les scénarios sont rationnellement pertinents.

Qu’en est-il aujourd’hui*, à 2 semaines de l’échéance ?

Le cours est de 128,06 USD. Nous sommes donc dans le scénario 2).

Avec le rapport semestriel arrêté au 30 juin 2018, la valeur des fonds propres par action s’est maintenue à 194,70 USD par action (après les distributions de dividendes trimestriels). Les hypothèses initiales de conservation des fonds propres sont donc validées. Et la décote actuelle sur les fonds propres ressort encore à 34%.

Conclusions

Pour résumer, voici les étapes à respecter pour réussir ce genre d’opération spéculative, du fait de l’achat des CALL, à moindre risque :

1) pouvoir déterminer la valeur cible de la société. ANAT est un assureur, et donc la valeur des fonds propres est rapide à calculer et une estimation pertinente. Une forte décote sur fonds propres est donc atypique pour une société du secteur

2) identifier une anomalie sur le marché des options PUT / CALL par rapport au prix cible identifié lors de la première étape.

3) les primes perçues sur les ventes de PUT permettent d’acheter des CALL en payant des primes les plus basses possibles pour un prix d’exercice largement en deçà du prix cible (dans le cas présent 140 USD vs. 195 USD). Et c’est là, la clef : spéculer sur la hausse du cours gratuitement avec le gain des primes reçues >> primes payées.

Ces opportunités sont rares et peu liquides, il faut donc savoir les saisir quand elles se présentent !

– – – – –

* article rédigé début septembre 2018 et publié dans la Lettre mensuelle de septembre 2018