[édito proposé à nos abonnés dans la lettre de décembre 2023]

Le resserrement monétaire a plongé le secteur de la construction dans une crise majeure. La montée en flèche des taux d’intérêt et le durcissement des conditions d’accès au crédit ont conduit à un ralentissement brutal des ventes de logement neufs. Face à cette conjoncture fortement dégradée, les promoteurs immobiliers sont sous pression et le nombre de défaillances s’envole. Près d’une centaine d’entreprises du secteur ont fait l’objet d’une procédure collective sur les dix premiers mois de 2023 [contenu réservé aux abonnés].

Les gros acteurs cotés sont également dans la tourmente. Beaucoup d’entre eux ont vu leur cours de bourse dévisser en 2023. Dans l’ensemble, les résultats du 1er semestre n’ont pas été catastrophiques en raison de l’inertie propre au secteur, mais le ralentissement des réservations et des mises en chantier pèsera inévitablement sur les comptes des exercices à venir.

Dans ce contexte de confiance en berne, nous avons réalisé un comparatif de quelques-uns des principaux acteurs de la cote parisienne. Nous avons retenu les promoteurs Bassac, Kaufman & Broad, Nexity, Réalités, ainsi qu’Hexaom, leader français de la construction de maisons individuelles. Il y a d’autres acteurs de taille sur ce marché, mais il s’agit soit de groupes tirant l’essentiel de leurs revenus d’une activité de foncière (Altarea, Icade, …), ce qui rend toute comparaison plus difficile, soit de filiales de conglomérats (Bouygues, Vinci, Eiffage, …). Nous avons privilégié les pure players.

Si le secteur n’attire pas les foules actuellement, il devrait en toute logique retrouver la faveur des investisseurs lorsque la conjoncture redeviendra plus favorable. Dans cette perspective, nous vous dressons un état des lieux du secteur en cette fin d’année 2023 afin d’identifier les potentiels candidats les plus prometteurs.

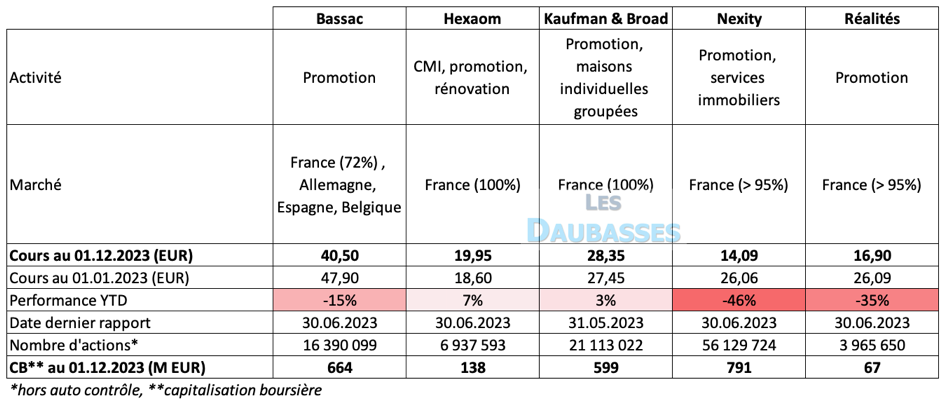

Présentation

Avec une capitalisation de 791 M EUR (au 1er décembre), Nexity est le plus gros acteur de notre sélection, suivi par Bassac (664 M EUR) et Kaufman & Broad (599 M EUR). En plus de la promotion immobilière, Nexity exerce une activité de services (administration de biens, gestion et transactions, gestion de résidences étudiantes, …) qui pèse 28% de son chiffre d’affaires 2022.

Entré en bourse en 2014, Réalités a connu une croissance soutenue de son activité avec un chiffre d’affaires multiplié par près de 3x fois en 5 ans. Malgré cette croissance remarquable, l’entreprise pèse encore peu par rapport à ses confrères avec une capitalisation de seulement 67 M EUR.

Hexaom est le leader français de la construction de maisons individuelles. Le groupe se diversifie depuis quelques années dans la promotion, l’aménagement foncier et la rénovation (avec plus ou moins de succès…). Ces nouvelles activités restent cependant assez marginales. Elles ne représentent que 14% du chiffre d’affaires au 1er semestre 2023.

Nos 5 acteurs exercent la quasi-totalité de leurs activités en France. Seul Bassac se démarque sur ce point avec 28% de son chiffre d’affaires réalisé hors de France (Allemagne, Belgique et Espagne).

Dans un marché sinistré, Hexaom et Kaufman & Broad se sont démarqués avec une performance boursière positive en 2023 (au 1er décembre) de +7% et +3% respectivement. Point commun de ces 2 sociétés : une trésorerie nette excédentaire.

À l’inverse, les titres Réalités et Nexity ont connu un parcours 2023 chaotique avec des baisses respectives de -35% et -46%. Ces 2 sociétés sont également les 2 plus endettées. Dans un contexte incertain, le marché a naturellement délaissé les sociétés les plus endettées au profit des sociétés les plus solides.

Marges et rentabilité

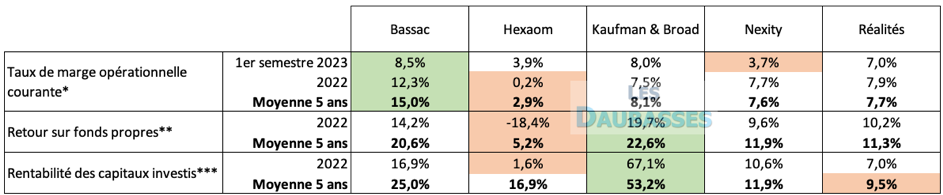

Nous avons comparé ci-dessous le taux de marge opérationnelle courante, le retour sur fonds propres (ROE) et la rentabilité des capitaux investis (ROCE) de nos 5 acteurs.

* résultat opérationnel courant / chiffre d’affaires

** résultat net part du groupe / capitaux propres part du groupe

*** résultat opérationnel courant / (capitaux propres – trésorerie + dettes financières)

– Marge opérationnelle courante

Bassac est de loin le champion de la marge opérationnelle. Elle s’établit à 15,0% en moyenne sur les 5 derniers exercices contre 7,8% pour les 3 autres promoteurs. Hexaom est bon dernier (2,9%). La promotion immobilière est manifestement un business plus juteux que la construction de maisons individuelles. Au 1ersemestre 2023, Bassac tient la corde mais l’écart avec la concurrence se réduit. Entre 2018 et 2022, Bassac a vu son taux de marge opérationnelle reculer de 6,1 points, alors que Kaufman & Broad et Nexity n’ont accusé une baisse que de 1,3 point et 1,1 point respectivement. On notera néanmoins que Bassac applique des principes comptables extrêmement conservateurs lors de ses opérations de croissance externe avec l’amortissement accéléré des écarts d’acquisition (requalifié en « relation client »). Cette approche prudente pèse à court terme sur la marge opérationnelle. Ce fut le cas en 2021 avec l’acquisition du solde du capital de Marignan et en 2022 avec la prise de contrôle de Maison Bajot.

– Rentabilité des fonds propres (ROE)

Sur le terrain de la rentabilité des fonds propres, Kaufman & Broad tire son épingle du jeu. Le groupe affiche un retour sur fonds propres (ROE) moyen sur 5 ans de 22,6%. Bassac talonne son concurrent (20,6%). Si Kaufman & Broad fait mieux que Bassac, alors que son taux de marge opérationnelle est plus faible, c’est que les deux groupes ont adopté une stratégie d’allocation de leur capital radicalement différente.

Là ou Kaufman & Broad distribue la quasi-totalité de ses bénéfices, Bassac a choisi d’allouer une part significative de ses résultats en réserve. Pour les actionnaires de Kaufman & Broad, cela s’est traduit par un dividende généreux (de l’ordre de 8% pour 2022), mais le revers de la médaille est un recul des capitaux propres de 5% depuis le 31 décembre 2018. À l’inverse, le dividende a été plus contenu chez Bassac, mais les fonds propres ont augmenté de +71% entre le 31 décembre 2018 et le 30 juin 2023.

Nexity et Réalités sont loin derrière les deux leaders avec un retour sur fonds propres moyen sur 5 ans de 11,9% et 11,3% respectivement. Hexaom est une nouvelle fois bon dernier (5,2%). L’exercice 2022 a toutefois fait plonger la moyenne. Pour rappel, notre CMiste a enregistré une perte de -37,9 M EUR en 2022, dont -61,2 M EUR attribuable à l’activité de rénovation B2B. En retraitant cette perte exceptionnelle (l’activité a été arrêtée en juin 2023), le ROE 2022 serait de 11,3% et la moyenne sur 5 ans de 11,1%. Hexaom se retrouverait ainsi dans le peloton Nexity/Réalités.

– Rentabilité des capitaux investis (ROCE)

Kaufman & Broad domine largement du point de vue de ce ratio. La rentabilité des capitaux investis (ROCE) du groupe atteint 53,2% en moyenne sur 5 ans. Bassac est loin derrière (25,0%). Suivent Hexaom (16,9%), Nexity (11,9%) et Réalités (9,5%).

L’écart entre Bassac et Kaufman & Broad s’explique par 2 facteurs :

– la situation financière. Bassac a affiché une dette financière de 58 M EUR en moyenne sur 5 ans et a clôturé 2 exercices en situation de trésorerie nette positive. De son côté, Kaufman & Broad a affiché en moyenne une trésorerie nette excédentaire de 27 M EUR et a clôturé 4 exercices avec un excédent de liquidités.

– la part des intérêts minoritaires de Kaufman & Broad. Le résultat des participations ne donnant pas le contrôle représente 29% du résultat consolidé de Kaufman & Broad. Cependant, au bilan, ces participations ne représentent que 6% des capitaux propres consolidés. Le ROCE est ainsi faussé du fait de cet écart entre le poids des minoritaires dans le bilan et dans le compte de résultat. Une part significative du résultat opérationnel de Kaufman & Broad est en réalité accaparée par les minoritaires. Le ROCE « brut » est donc assez peu pertinent pour Kaufman & Broad.

Bilan et situation financière

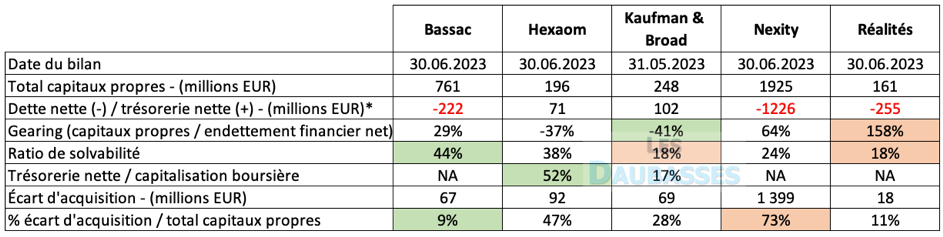

Nos promoteurs sont loin d’être dans le même bateau s’agissant de leur situation financière.

*hors obligations locatives

Bassac présente un endettement raisonnable avec un gearing de 29%. Le groupe était en situation de trésorerie nette positive jusqu’à fin 2021, mais il a vu sa position de trésorerie se dégrader de 274 M EUR en 2022. Cette variation résulte de l’acquisition de 55% du capital de Maison Bajot en Belgique (89,6 M EUR), de l’achat d’un terrain dans le cadre d’une co-entreprise en Allemagne (71,6 M d’euros) et d’une hausse du BFR de 97,5 M EUR.

Au 1er semestre 2023, la dette a encore augmenté (+38 M EUR) sous l’effet de la hausse du BFR (+85,6 M EUR) et du décaissement du dividende (26,4 M EUR). Bassac présente en revanche un bilan avec très peu d’écarts d’acquisition (9% des capitaux propres). M. Mitterand a toujours eu une approche extrêmement conservatrice en la matière. Suite à la prise contrôle de Maison Bajot en 2022, près de la moitié du goodwillrattaché à cette opération a été affecté à un poste « relation clientèle » et amorti sur la durée moyenne des contrats.

Hexaom est dans une position financière confortable. La trésorerie nette du groupe se monte à 71 M EUR au 30 juin 2023. Elle couvre environ la moitié de la capitalisation boursière. Avec le fort recul de l’activité à venir et donc des avances versées par les clients, le niveau de trésorerie pourrait cependant reculer lors des prochaines publications. On notera par ailleurs un montant significatif de goodwill (écart d’acquisition) à l’actif du bilan (92 M EUR).

Le poids de cet actif immatériel (47% des fonds propres) nous rappelle que le groupe a souvent dû débourser des sommes supérieures à la valeur des actifs acquis pour assurer sa croissance. Malheureusement, certaines opérations ont été désastreuses. L’Atelier des Compagnons (liquidé en 2023) en est un exemple emblématique. L’écart d’acquisition rattaché à cette activité (31,2 M EUR) a été entièrement déprécié lors de l’exercice 2022 ce qui a réduit d’autant le résultat de l’exercice et la valeur des fonds propres.

Kaufman & Broad affiche une trésorerie nette positive de 102 M EUR au 31 mai 2023, soit 17% de la capitalisation boursière. Le groupe présente cependant un fort effet de levier, d’où un ratio de solvabilité de seulement 18%. Le total bilan se monte à 1 645 M EUR pour 248 M EUR de fonds propres, soit un rapport de 1 à 6,6. Pour Bassac, qui réalise grosso modo le même chiffre d’affaires que Kaufman & Broad (1,3 Md EUR), ce même ratio n’est que de 2,8. Cette différence de levier est liée au poste fournisseur.

Kaufman & Broad a un encours fournisseur de 985 M EUR au 30 juin 2023, soit 4,0x les fonds propres là ou Bassac ne présente un encours fournisseur que de 290 M EUR (38% des fonds propres). Malgré un endettement financier plus important, la dépendance de Bassac vis-à-vis des tiers est en réalité plus limitée que celle de Kaufman & Broad.

Nexity présente une dette nette de 1 226 M EUR au 30 juin 2023 pour des capitaux propres de 1 925 M EUR. Le gearing du groupe ressort ainsi à 64% et le ratio de solvabilité à 24%. Cette situation n’est pas franchement confortable dans le contexte actuel. Nexity est par ailleurs la société qui présente le plus haut niveau d’écart d’acquisition (73% des fonds propres).

Réalités est le mauvais élève de la bande. Avec 255 M EUR de dettes nettes pour 161 M EUR de capitaux propres (au 30 juin 2023), le gearing (dette nette / fonds propres) atteint 158%. Cette situation pour le moins délicate a contraint l’entreprise à renforcer ses ressources financières au cours du 1er semestre 2023 pour 30 M EUR et à couper son dividende au titre de l’exercice 2022. La société a par ailleurs procédé à une augmentation de capital par incorporation de réserves en date du 29 septembre 2023. Si des actions nouvelles ont été distribuées aux actionnaires (1 action nouvelle pour 10 actions détenues), cette opération, présentée comme une distribution d’actions gratuites, semble avoir été dilutive puisque le nombre d’actions composant le capital est passé de 3 965 650 au 30 juin 2023 à 4 789 993 actions après l’opération (+20,8%).

Pour ne rien arranger, les capitaux propres incluent 26,2 M EUR de titres super subordonnés (obligations de caractère perpétuel). Ces titres contiennent des options de remboursement exerçables à partir de juin 2025. Enfin, le groupe a émis pour 17,0 M EUR d’obligation début décembre pour une durée de 18 à 36 mois. Le hic, un taux de 9,0%. Avec un résultat financier qui mangeait déjà deux tiers du résultat opérationnel au 1ersemestre 2023, l’élastique se tend.

Valorisation

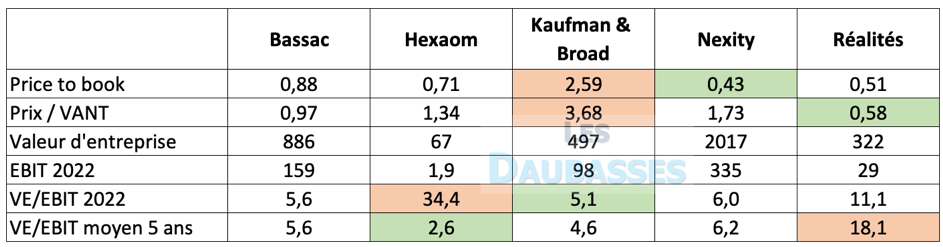

Comme pour la situation financière, on observe de fortes disparités sur le terrain de la valorisation.

Signe que les temps sont durs dans le secteur, 4 de nos 5 protagonistes cotent sous la valeur de leurs fonds propres. Seul Kaufman & Broad affiche un price-to-book (ratio cours / fonds propres) supérieur à 1 (2,59), nettement supérieur à celui de ses confrères dont la moyenne est de 0,63.

Comment expliquer un tel écart ? Comme nous l’avons vu, le bilan de Kaufman & Broad est faiblement capitalisé. Pour un chiffre d’affaires équivalent à celui de Bassac, Kaufman & Broad a 3 fois moins de fonds propres. Cependant, le marché valorise surtout la capacité bénéficiaire. On voit que Bassac, Kaufman & Broad et Nexity s’échangent sur la base d’un ratio VE/EBIT 2022 assez proche (entre 5,1 pour Kaufman & Broad et 6,0 pour Nexity).

Réalités se paye plus cher du point de vue du ratio VE/EBIT 2022 (11,1). Cet écart s’explique sans doute par la dynamique de croissance de cet outsider, dont le résultat opérationnel a été multiplié par 2,8 en 5 ans, là ou celui de ses concurrents est resté stable ou a reculé. Enfin, Hexaom, affiche un ratio VE/EBIT 2022 pour le moins dissuasif (34,4). Cependant, sans la perte opérationnelle de l’activité rénovation B2B (30,0 M EUR), l’EBIT 2022 serait ressorti à 31,9 M EUR et le ratio VE/EBIT serait de 2,1, ce qui en ferait le titre le moins cher de notre sélection.

Hexaom est également le titre le moins cher lorsque l’on regarde l’EBIT moyen des 5 derniers exercices. Si l’on exclut Réalités qui semble surcoter une nouvelle fois en raison de sa dynamique de croissance (VE/EBIT moyen = 18,1), Hexaom affiche une décote de l’ordre de 50% par rapport à ses confrères promoteurs. Cette décote est peut-être liée à l’évolution de l’environnement réglementaire en défaveur des constructeurs de maisons individuelles comme l’a très bien expliqué Snowball sur le forum [contenu réservé aux abonnés] (mise en place progressive de la loi Zéro Artificialisation Nette ou ZAN, suppression du Prêt à Taux Zéro ou PTZ pour les maisons individuelles) et sans doute aussi aux déboires récents sur l’activité Rénovation B2B. L’arrêt de cette dernière et une bonne publication semestrielle ont cependant permis au titre de reprendre de la hauteur avec un gain de +69% depuis son plus bas annuel.

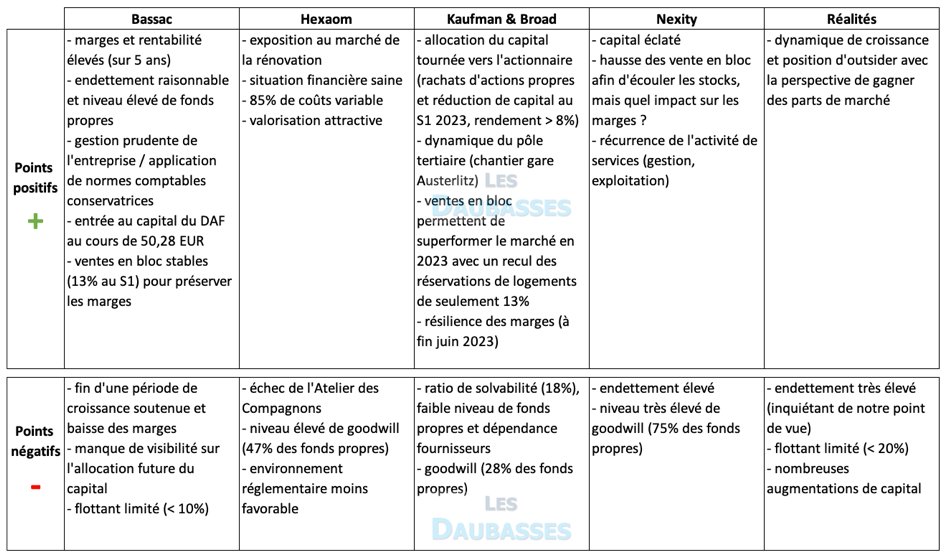

Synthèse et conclusion

Voici une synthèse des points positifs et négatifs que nous avons identifiés :

Nous sommes peut-être passés à côté de certains points et on vous invite bien sûr à compléter ou commenter cette liste (il existe des files dédiées sur le forum pour Bassac, Hexaom, Nexity et Réalités [contenu réservé aux abonnés]).

Au risque de vous décevoir, cette étude n’a pas changé notre point de vue sur le secteur. Hexaom et Bassac restent selon nous les acteurs les plus prometteurs.

Concernant Nexity et Réalités, nous passons notre tour. Le bilan de Nexity contient trop d’écarts d’acquisition à notre goût. Quant à Réalités, la situation financière nous semble pour le moins préoccupante.

Kaufman & Broad présente de beaux atouts. Une trésorerie nette positive, un historique probant de création de valeur, une bonne dynamique du pôle tertiaire et une allocation du capital tournée vers les actionnaires. Nous lui préférons cependant Bassac pour la solidité de son bilan. Bassac est la seule entreprise de notre sélection à présenter un ratio de solvabilité supérieur à notre exigence habituelle de 40%. Bassac se démarque également par un bilan très peu chargé en écarts d’acquisition. Dans un marché sous tension, il n’est pas impossible que l’on assiste à des vagues de dépréciation de ces actifs immatériels.

Ajout du 15.01.2024 :

Ajoutons également des actifs immatériels dans les comptes de Kaufman & Broad ayant une valeur économique réelle difficile à évaluer pour ne pas dire « douteuse »… A savoir les marques et logos Kaufman & Broad valorisés 80,4 M EUR ! Cet « actif » n’a jamais été déprécié. Avec Kaufman & Broad et Bassac, on a deux écoles différentes. Les capitaux propres de Bassac essaient de refléter au plus proche la valeur économique du groupe, sans artifice. La lecture du bilan du concurrent d’origine américaine Kaufman & Broard est plus fastidieuse du fait de quelques lignes d’actifs loin d’être conservatrices.

Après un beau rebond ces dernières semaines, Hexaom affiche encore une valorisation raisonnable de notre point de vue (ratio VE/EBIT 5 ans de 2,6). S’agissant de Bassac, on ne peut pas dire non plus que le titre soit cher payé. Au regard du ROE historique de plus de 20% et avec un ratio prix / VANT de 0,97, le titre est même bon marché. Cependant, on sait d’ores et déjà que les résultats de l’ensemble des acteurs vont souffrir dans les mois à venir. Malgré une gestion au cordeau, Bassac n’échappera pas à une baisse de ses résultats et le ratio VE/EBIT, actuellement de 5,6, va vraisemblablement remonter fortement sur la base des résultats 2024. Les investisseurs pourraient également bouder le titre si la suppression du dividende se confirme.

À défaut d’avoir trouvé un « no brainer » sur le marché français, il nous semble que deux de nos daubasses constituent une alternative intéressante pour s’exposer à ce marché hors d’Europe. Il s’agit de [société masquée 1] et de [société masquée 2].

Au cours de clôture du 1er décembre, [société masquée 1] affiche une décote de 65% sur sa VANT retraitée avec une marge de 20%. Le bilan de l’entreprise est solide avec un ratio de solvabilité de 59%. La société a par ailleurs mis en place un programme de rachats d’actions relutif et offre un dividende attractif (5,6%). La marge de l’activité de promotion immobilière est confortable (32% en 2022) et l’activité de foncière (environ la moitié du résultat) permet d’amortir les chocs de l’activité promotion.

Au cours de clôture du 1er décembre, [société masquée 2] offre une décote de 64% sur sa VANT. Comme souvent au Japon, le bilan est (trop) bien capitalisé avec un ratio de solvabilité de 94%. La trésorerie nette couvre 38% de la capitalisation boursière. [Société masquée 2] a une marge opérationnelle plutôt correcte : 6,4% en moyenne sur 5 ans contre 8,2% pour nos promoteurs français.

En revanche, le ROE moyen sur 5 ans de notre daubasse nipponne est à la ramasse : 6,2% contre une moyenne de 14,3% pour nos 5 acteurs français. La faute évidemment à un bilan bien trop garni en cash, mais les mentalités évoluent peu à peu au Japon. Si le premier semestre de l’exercice en cours s’est soldé par une perte, le résultat de l’exercice est attendu bénéficiaire à 45 JPY par action. Sur la base des données prévisionnelles (03.2024), la société est valorisée sur la base d’un PER de 11,0 et d’un VE/EBIT de 3,6. Le ratio VE/EBIT moyen 5 ans est de 2,7.

Très belle étude, très utile .

Qui conforte mon opinion sur Bassac, ma préférée.

Je regrette seulement de ne pas y voir figurer CBOTerritoria.

En tous cas merci

Merci pour vos bons mots.

Nous avons privilégié les pure player de la promotion dans cette étude. CBo Territoria se dirige de plus en plus vers un modèle de foncière tertiaire.

Cela dit, nous avons proposé à nos abonnés une 2ème étude sur 8 foncières françaises, dans laquelle nous avons inclus CBo Territoria.

En 2008 BASSAC(Nouveaux Constructeurs) etait massacree. Je rentre sur la valeur autour de 6 euros.

Le point bas fut atteint a 0.8 euros. Un article des Echos (dans mon top 10 des perles journalistiques) conseille de vendre a 1 euro.

La tresorerie etait de 200 millions contre 50 millions de capitalisation. Je n’ai jamais autant perdu temporairement sur une valeur. BASSAC, valeur familiale, fonds propres eleves, permet de passer une crise en conservant les terrains. Ce fut le cas en 2008-2009. Dans les crises, les promoteurs sous la pression des banques vendent leurs terrains dans un marche defavorable.

En 2025, j’ai toujours la valeur. Le volume est tres faible; difficile de vendre. Le point faible est que l’activite est en grande partie dans l’enfer fiscal et administratif francais, dividendes sur taxes.