Jusqu’à présent, nous vous avions présenté des analyses RAPP à titre exemplatif sur des sociétés que nous n’avions finalement pas acquises pour le portefeuille de notre club d’investissement.

Jusqu’à présent, nous vous avions présenté des analyses RAPP à titre exemplatif sur des sociétés que nous n’avions finalement pas acquises pour le portefeuille de notre club d’investissement.

Voici enfin un cas « réel », la première opération clôturée sur ce type d’investissement.

Le 8 janvier 2015, nous achetions donc 2 actions de Bell, une entreprise agroalimentaire suisse. 14 mois plus tard, nous cédions ces actions sur le marché en réalisant au passage une plus-value en euros, taxes et frais de courtage déduits, de +81,7 %.

Pour une première, nous estimons ce résultat concluant … qui restera pour nous à confirmer sur un échantillon plus large.

Vous trouverez ci-dessous l’analyse que nous avions mis à disposition de nos abonnés au moment de l’achat ainsi que les news de suivi que nous avons diffusées tout au long des lettres mensuelles pendant la détention des actions Bell.

Bonne lecture !

Bell AG

(Swiss EBS Stock, Ticker: BELL.SW / ISIN : CH0004410418)

BELL AG est une société suisse, active dans la filière viandeuse. Elle produit et commercialise de la viande fraîche, de la charcuterie, du poisson, du gibier et des volailles. La société détient 27 usines de production répartie dans 9 pays européens. Elle vend à des grossistes, pour le commerce de détail, la restauration et l’industrie alimentaire. 68 % des ventes de 2013 ont été réalisées en Suisse. Le reste des ventes, essentiellement des salaisons, est réalisé dans le Bénélux, en France, en Allemagne et en Europe de l’Est. Cette tendance à l’internationalisation est relativement récente : en 2008, 93 % du chiffre d’affaires était réalisé en Suisse.

La compagnie détient également une participation non consolidée de 49 % dans Hilcona, spécialisée dans les pâtes fraîches et les produits surgelés.

Les résultats de la société nous semblent devoir être surtout influencés par deux facteurs : le prix de ses matières premières (bétail sur pied, viande prête à la transformation, volaille et poisson) et la parité entre le franc suisse et l’euro. Une bonne partie de ses ventes étant réalisée en zone euro, une dépréciation de celui-ci par rapport à la monnaie de référence de Bell peut être défavorable aux résultats financiers. Ce dernier point est néanmoins à relativiser car une petite partie des matières premières de Bell sont également achetées hors de Suisse.

Nous pensons également que BELL est active dans un secteur assez concurrentiel, ce qui rend difficile l’adaptation des prix de vente par rapport aux fluctuations des prix des matières premières.

L’actionnaire majoritaire de Bell est le groupe Coop, une société coopérative qui repose sur 2,5 millions de ménages suisses. Cette coopérative est active dans la grande distribution, la restauration, la distribution « non food », l’hôtellerie et les stations-services. Coop est aussi le principal client de Bell.

Nous travaillons avec le rapport financier de fin 2013 ainsi que ceux qui précèdent.

I. Gestion (nous tentons d’évaluer ici si la société est gérée dans l’intérêt des actionnaires)

- Evolution du nombre d’actions

L’observation du nombre d’actions en circulation permet de vérifier si les actionnaires ne sont pas soumis à des dilutions excessives, consécutives à des plans de stock-options trop conséquents ou à des besoins de refinancement.

Nous observons ici que le nombre d’actions en circulation est relativement stable dans le temps.

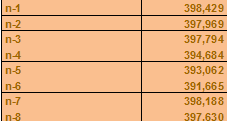

2. Rapport frais généraux/chiffres d’affaires

L’observation de l’évolution de ce ratio dans le temps permet de vérifier si la direction est attentive à la maîtrise de ses frais généraux.

Nous observons ici que le poids des frais de productions et de commercialisation est stable dans le temps. Nous ne travaillons ici que sur les 7 derniers exercices comptables, ceux du 8e exercice n’étant pas disponibles.

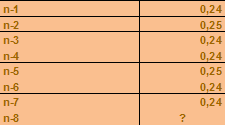

3. Rotation des stocks

L’observation de l’évolution de ce ratio permet de vérifier que la direction gère ce poste de l’actif courant de manière optimale. Un ralentissement de la vitesse de rotation des stocks peut signifier un stock obsolète et/ou géré de manière peu dynamique, voire être un signe précurseur d’un ralentissement de la demande des clients.

Nous observons ici une vitesse de rotation qui a tendance à se réduire assez fortement dans le temps. Une partie de ce ralentissement peut s’expliquer par une modification dans le mix « produits » de la société : en 2008, les denrées les plus périssables (viande fraîche et volaille) représentaient 59 % des ventes. Aujourd’hui, leur poids dans le chiffre d’affaires est ramené à 47 % au profit des salaisons à date de péremption plus longue. Mais il nous semble que cette modification n’explique pas l’entièreté du phénomène et nous nous demandons si la société n’éprouve pas, malgré tout, quelques difficultés à écouler sa production. Un ratio à suivre en tout cas.

4. Création de valeur sur 7 années : 86,6 % ou 9,32 % par an

Nous calculons cette création de valeur en cumulant, sur la période, l’augmentation des fonds propres par action de la société et les dividendes distribués. Il nous permet de voir quelle a été la vraie valeur générée au profit des actionnaires.Une rentabilité de 9,32 % créée pour les actionnaires nous semblent correcte tout au plus.

Conclusions : Notre observation quantitative de la gestion de la société nous fait penser que celle-ci est gérée correctement en bon père de famille mais il nous semble que, malgré la contrainte « matière première », il soit possible de l’améliorer.

II. Solidité bilantaire (nous vérifions ici la capacité de la société à faire face à ses engagements et à « tenir » en cas de faiblesse conjoncturelle)

- Ratio courant : 2,39

Ce ratio compare les actifs courants de la société avec ses passifs à court terme. Il nous permet d’apprécier la capacité de la société à faire face à ses échéances financières à court terme et à disposer de suffisamment de liquidités pour pouvoir tourner.

Les actifs courants de BELL sont plus de 2 fois supérieures en montant que ses passifs à court terme. La liquidité de la société est donc élevée.

2. Trésorerie nette par action : – 625,72 chf

Nous calculons ce montant en amputant le cash et les placements de trésorerie de l’actif de l’ensemble des dettes financières du passif qu’elles soient à long terme ou à court terme.

La société présente une trésorerie nette négative mais, contrairement à l’orthodoxie comptable, nous tenons bien compte des dettes financières à long terme dans ce calcul. En effet, fidèles à nos principes de prudence, nous restons souvent plus conservateurs que ce que les préceptes d’analyse financière recommandent.

3. Rapport free cash-flow moyen/dette long terme : 2,80

Nous comparons le free cash-flow moyen des 5 derniers exercices avec les engagements à long terme de la société. Il nous permet de calculer le nombre d’années nécessaires à la société pour rembourser ses dettes à long terme.

Ce ratio nous indique que moins de 3 années de free cash-flow sont nécessaires à la société pour rembourser l’intégralité de ses dettes à long terme. Cela nous semble largement suffisant surtout quand nous constatons que la plus grosse part de ces dettes à long terme est composée de deux emprunts obligataires dont l’échéance se situe pour moitié dans 4,5 ans et dans 8,5 ans pour l’autre moitié.

4. Ratio de solvabilité : 55,6 %

Il s’agit ici de notre ratio de solvabilité « maison » qui se calcule en comparant les fonds propres au total de bilan duquel nous avons amputé les liquidités et placements de trésorerie.

Le ratio de solvabilité de BELL nous semble correct pour une société industrielle qui doit financer de très gros investissement de production.

Conclusions : BELL présente un bilan sain qui nous semble suffisamment solide pour « tenir » en période de faible conjoncture.

III. Croissance (nous examinons ici la croissance passée de la société)

- Bénéfice par action

Celui-ci a augmenté en moyenne de 9,7 % par an au cours des 7 derniers exercices comptables.

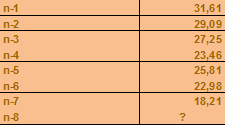

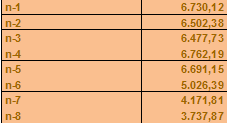

2. Chiffre d’affaires par action

Nous constatons que la croissance s’est arrêtée en 2009.

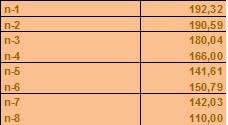

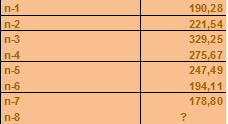

3. Free cash-flow par action

Le free cash-flow (FCF) représente le cash qu’une société peut générer après avoir dépensé l’argent nécessaire à l’entretien ou au développement de son actif. Le calcul du niveau de ce flux de trésorerie disponible est important car il permet de mesurer la capacité de l’entreprise de pouvoir saisir des opportunités d’investissement et créer de la valeur pour les actionnaires.

Le free cash est relativement stable dans le temps même si nous nous devons de constater que les années 2012 et 2013 n’ont pas été d’un très bon niveau. En 2013, la direction nous explique que la société a éprouvé quelques difficultés face à la hausse du prix de ses matières mais aussi de la morosité des consommateurs européens. A noter que nous ne disposons pas des données permettant de calculer le free cash flow de 2006.

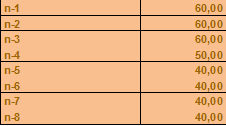

4. Dividende par action

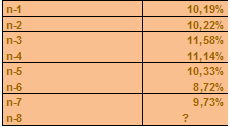

5. Marge d’exploitation

Ce ratio se calcule en divisant le résultat d’exploitation par le chiffre d’affaires généré. Il est important car il permet de mesurer la capacité de l’entreprise à imposer ses prix et à maîtriser ses coûts de production.

Le taux de marge d’exploitation s’est stabilisé à partir de 2009. Ce qui semble bien démontrer que la société ne détient pas un avantage concurrentiel conséquent … mais également qu’elle n’a pas été obligée de mettre ses prix de vente sous pression malgré le ralentissement économique de ces dernières années.

Conclusions : L’observation des chiffres comptables semblent nous démontrer que Bell est plus une « cash cow » qu’une entreprise de croissance.

IV. Rentabilité (nous mesurons ici la capacité de l’entreprise à dégager de la rentabilité)

- ROE

Le Return On Equity compare le bénéfice net au fonds propres. Il mesure donc le taux de rentabilité de l’argent des actionnaires. On considère souvent qu’un ROE supérieur à 15 % est satisfaisant.

Le rendement des fonds propres de BELL a été relativement moyen.

2. Rapport free cash flow/dividende

On obtient ce ratio en comparant les excédents de cash générés par la société à ses dividendes. Il permet de mesurer la « marge de sécurité » dont dispose la société pour maintenir son dividende en période difficile.

Nous constatons que le free cash flow de Bell est, en moyenne, près de 5 fois supérieur au montant du dividende distribué. La marge de sécurité sur le maintien du dividende nous semble donc très importante.

Conclusions : Bell AG est une société qui semble, à première vue, présenter une rentabilité acceptable sans plus. Néanmoins, nous relevons que le free cash flow de la société est significativement plus élevé que le bénéfice comptable et que le rendement moyen sur fonds propres de ce free cash flow s’élève à 15 % en moyenne.

V. Valorisation (nous donnons ici quelques éléments de valorisation de la société)

- PER 2013 : 12,37 (PER moyen des 8 dernières années :10,06)

2. Rendement dividende : 2,52 %

3. Price to book 2013 : 1,3 (price to book moyen des 8 dernières années : 1,08)

4. Price Net cash ratio : -3,80 (c’est le rapport entre le cours et la trésorerie nette telle que présentée ci-dessus)

5. Objectif de cours de l’équipe des daubasses (c’est la principale mesure qui nous permet de prendre nos décisions d’achat et de vente. Elle est basée sur une formule originale que nous ne voulons pas expliciter pour le moment car elle a été patiemment élaborée après plusieurs mois de recherche et de débats Les éléments permettant d’aboutir à cette valorisation sont le niveau de la capacité bénéficiaire de la société et sa rentabilité et le calcul est purement quantitatif. Il tient compte des derniers rapports financiers disponibles mais absolument pas des perspectives) : notre juste prix pour Bell s’établit à 6 094,95 euros .

VI. Conclusions

Au cours actuel de 2 379 CHF, nous pouvons acheter des actions Bell avec un potentiel par rapport à notre objectif théorique de 156 %.

Avec Bell, nous avons là une société active dans un secteur de la grande consommation, en principe peu cyclique. Néanmoins, comme nous l’avions indiqué plus haut, il existe malgré tout une certaine cyclicité, liée aux prix du bétail sur pied sur les marchés.

Sur le plan opérationnel, les résultats du 1er semestre 2014 sont supérieurs à ceux de l’année précédente et la direction s’attend à une année 2014 de bonne facture.

Seule ombre au tableau : une amende infligée par l’office allemand de la concurrence d’environ 120 millions de CHF pour ententes illicites sur les prix au cours des années avant le rachat par BELL des sociétés Abraham et ZIMBO. La direction considère que cette amende est injustifiée et compte bien se défendre. L’application d’une telle amende serait catastrophique pour Bell puisqu’elle représente +/- une année et demi de free cash flow. La procédure judiciaire portant sur cette affaire va probablement durer plusieurs années. Il est d’ailleurs étonnant que le marché n’ait guère bronché à l’annonce de cette nouvelle.

Nonobstant ce souci, nous pensons que Bell est une très belle « vache à lait » fortement sous-estimée par le marché. Peut-être que la liquidité réduite de l’action sur le marché tient à l’écart les « zinzin » …

NEWS DE SUIVI

2015 Mars

Excellent exercice 2014. Même si l’activité est en baisse de -0,9% à 2 598 M CHF, grâce à un meilleur mix produits (réorientation vers les produits à plus forte valeur ajoutée) la marge opérationnelle (EBIT) ressort à 4,3% du CA, vs. 4,0% en 2013. Il croît en valeur de +5,9% à 111,2 M CHF. Le Groupe anticipe en 2015 une activité à l’internationale un peu plus compliquée du fait du niveau du franc suisse. Toutefois, le marché suisse reste le marché majeur, puisqu’il correspond à 72% de l’activité de Bell AG et la devise helvétique ne devrait avoir que des impacts limités, dixit le management.

Lors de la prochaine assemblé générale, il sera proposé une augmentation du dividende de 5 CHF, soit 65 CHF par action.

Notre RAPP continue à augmenter ses bénéfices. Nous la conservons donc bien au chaud.

2015 Mai

Nous avons encaissé ce mois d’avril 65 CHF de dividende par action.

2015 Juillet

Un nouveau Directeur Général pour Bell International a été recruté en la personne de Daniel Böhny. Il a un parcours dans l’industrie agro-alimentaire suisse (Autogrill / Transgourmet Suisse) et a déjà travaillé au sein de Bell en tant que directeur de l’activité volaille entre 2004 et 2008. A noter que notre brave homme est un économiste d’entreprises de formation. Cocktail détonnant entre pragmatisme terrain et tête bien faite. En espérant que ce soit pour le meilleur de Bell AG… et de ses actionnaires.

2015 Septembre

Malgré les effets de change défavorables (impact négatif sur la compétitivité de la société suite à la revalorisation du franc suisse en début d’année), avec l’intégration de la société Hilcano et une « bonne saison des grillades » selon les termes employés par le management, le groupe helvète agro-alimentaire fait mieux que limiter la casse. L’activité est en légère augmentation de +0,2% à 1,28 Md CHF.

Et ceci malgré une tendance de plus en plus forte du « tourisme d’achat » qui touche particulièrement les produits carnés. Il consiste pour les frontaliers (quasiment toute la Suisse…) d’aller faire ses courses, notamment pour les viandes, en France, en Allemagne ou en Italie qui sont beaucoup moins chers. D’autant plus que les Suisses peuvent récupérer la TVA à leur frontière.

L’EBITDA est en hausse de +10,9% à 90,5 M CHF et le bénéfice semestriel en hausse de +14,6% vs le S1 2014 à 32,0 M CHF.

Au niveau des perspectives, le discours est optimiste, puisqu’un nouvel exercice de croissance rentable est attendu pour l’ensemble de l’exercice 2015. Sous-entendu, un bon second semestre en terme d’activité comme de marge.

En faisant tourner notre modèle adapté aux RAPP (Rentabilité A Petit Prix), nous avons ajusté notre objectif de cours pour l’action BELL AG à un niveau de 3 990 CHF. Ce qui représente une baisse de -1,5% par rapport au montant cible que nous calculions avec les chiffres du 31.12.2014.

2015 Décembre

Sans nouvelle particulière, notre petit suisse (nous devions la faire au moins une fois…) pousse bien, puisque le titre grimpe de +15% en novembre. Une RAPP dans toute sa splendeur.

2016 Janvier

Notre RAPP termine l’année au plus haut à 3 390 CHF, et communique sur l’acquisition de l’entreprise familiale autrichienne Huber, spécialisée dans la volaille. Ce sont pas moins de 300 M EUR d’activité additionnelle qui vont s’ajouter et 900 salariés pour servir les marchés autrichiens et allemands. Le management existant sera intégralement repris et la société gardera son indépendance juridique et opérationnelle. Par ailleurs, le Conseil d’Administration a déjà acté des investissements à venir sur les sites industriels suisses.

Ces développements sont qualifiés « d’investissement d’avenir » par la société.

2016 Février

A contre-courant du marché, le titre de notre belle progresse de +7% en janvier. Notre RAPP semble être portée par sa croissance. L’activité a en effet augmenté en 2015 de +8,5% à 2,8 Md CHF dans un contexte très défavorable du fait d’une monnaie très forte qui a favorisé « le tourisme alimentaire ». Il faut comprendre, l’achat de denrées alimentaires dans les pays limitrophes pour les frontaliers qui profitent de la force du franc suisse pour acheter au rabais en euros. La publication prochaine des résultats nous dévoilera si la société continue sa lancée de croissance rentable.

2016 Mars

Malgré des résultats 2015 excellents, notre belle RAPP suisse a quitté notre portefeuille le 1er mars car le marché surévaluait quelque peu la rentabilité de la société, selon notre formule interne dédiée aux RAPPs. Une bien triste nouvelle qui s’accompagne d’une plus-value de l’ordre de +80% en 1 an et 2 mois. Il s’agit de la première vente de RAPP au sein du portefeuille.

Bonjour,

Felicitations pour cette performance. Merci aussi de presenter votre demarche de facon toujours aussi transparente et enrichissante.

Si ma regle de 3 est bonne, une entreprise RAPP qui croit de presque 10% par an vaut donc (les criteres de qualité etant respectés) 31 fois ses profits .

C’est pour moi un certain « leap of faith », mais je m’en sens – desormais – capable.

C’est pour cela que je continue à acheter Precia regulierement…

Bonne continuation!

Bonjour LT,

« Si ma regle de 3 est bonne, une entreprise RAPP qui croit de presque 10% par an vaut donc (les criteres de qualité etant respectés) 31 fois ses profits »

Pourquoi pas ? Mais, en ce qui nous concerne, ni le PER, ni la croissance future n’entre en ligne de compte pour notre modèle de valorisation.