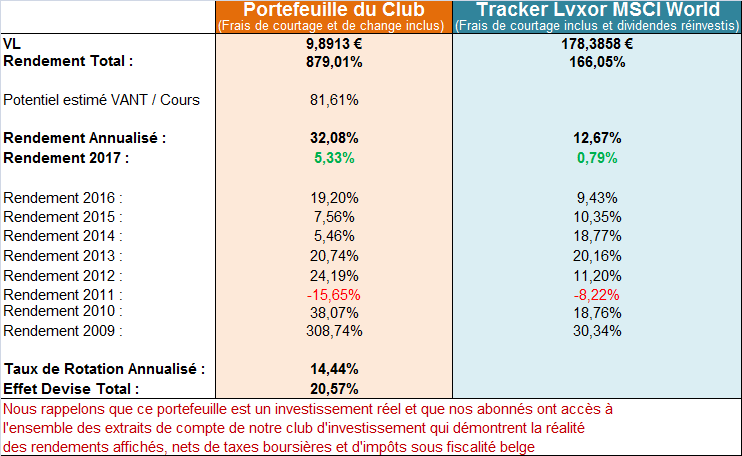

Rendement Total : 879,01%

Rendement 2017 : 5,33%

Rendement Annualisé : 32,08%

A lire également :

- Plus malin que les autres, vraiment ?

- Plus malin que les autres Fin 2017, impossible de passer à côté du phénomène Bitcoin, des cryptomonnaies en général et de la technologie associée : la blockchain. Sans ignorer ces...

- Rapport de gestion – Février 2017

- Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous proposer notre parcours d’investisseurs avec autant de transparence que possible. De plus, régulièrement, nous avons...

- Portefeuille au 10 Mars 2017 : 8 ans 107 jours

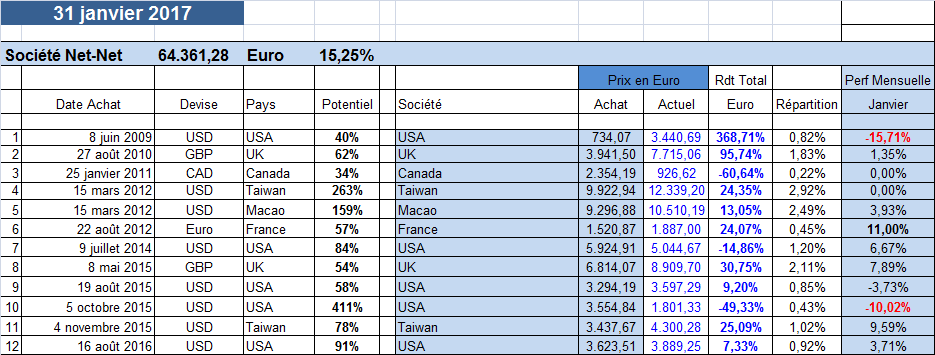

- Rendement Total : 879,60% Rendement 2017 : 5,39% Rendement Annualisé : 31,66%...

- Un été qui démarre bien !

- RAPPORT DE GESTION – Juin 2017 Un été qui démarre sur les chapeaux de roues ! Alors que le temps caniculaire appelle à lever le pied et à préparer ses...

Bonsoir,

J’ai relu avec intérêt votre analyse d’une daubasse achetée récemment au sein de votre portefeuille et je me demandais si vous vous étiez déjà attaqués à Sears Holding. Son cours est en chute libre depuis plusieurs mois et je pense qu’il s’agit d’un dossier difficile car complexe et volumineux mais très intéressant pour un investisseur value. Merci d’avance de votre retour et bravo pour votre travail. Bien cordialement, Philippe

Merci pour vos encouragements Philippe.

Sears ne nous intéresse pas, tout simplement car cette valeur ne présente aucune décote sur sa valeur patrimoniale. Notre approche est basée, comme vous le savez, sur les actifs. Or, ici, ils sont largement inférieurs aux dettes.

En plus de ses fonds propres négatifs , la société brûle de plus en plus de cash. Comme si on avait employé une armée de pelleteuses (payée par Sears !) pour mettre l’argent des actionnaires au feu. La situation de cette entreprise sans actifs tangibles en collatéral de ses dettes de plus en plus importantes (qu’aucune banque ne veut financer au passage…) semble s’empirer chaque jour.

Dans ces conditions, vous comprenez que ce titre est très loin de se voir tamponner sur le dos le label « Daubasse » !

Merci pour votre réponse rapide, qui reflète parfaitement la position du marché à l’égard de ce Titanic à la dérive. Il y a pourtant des voix discordantes par ci par là qui semblent attribuer à SHLD une valeur d’actif bien supérieure à ses dettes (parc immobilier gigantesque, nombre important de filiales profitables…). La holding bénéficierait ainsi d’une marge de sécurité plutôt confortable, ce que le marché refuse de voir, obnubilé par un cash burn impressionnant il est vrai. Je me demandais donc si vous aviez fait une étude un peu approfondie de cette société qui, si ce que j’ai pu comprendre de certaines analyses est vrai, ressemble quand même à une Daubasse. En sachant également que des investisseurs comme Lampert ou Berkowitz y ont mis pas mal d’argent… Si je ne me trompe pas, Berkowitz a signé l’introduction de l’un des chapitres de Securities Analysis de Benjamin Graham, votre mentor. 🙂

Non, vraiment, elle ne ressemble en rien à une daubasse : pas d’actifs tangibles, une montagne de dette, un ratio de solvabilité < 40% que nous exigeons (il est même négatif avec les fonds propres négatifs !). Nous ne comprenons votre acharnement sur ce titre... Cela fait des années qu'on nous bassine avec ce titre en nous demandant notre point de vue par mail ou autre. En fait, nous n'avons pas de "point de vue", puisque nous faisons "que" calculer des ratios et vérifier s'il y a décote ou non. Et clairement, avec Sears, vous n'avez aucun parachute.

Nous ne faisons pas parti de la secte qui se réjouit de racheter toujours plus bas ! 😉

Et avec ce titre, on dirait que c’est une tradition puisque les membres de cette secte perdent plus de 90% en 5 ans et peuvent racheter tous les 3 mois 20% moins cher. C’est génial !

Plus de 10 ans que le marché « se trompe » sur une société qui a valu plusieurs milliards de dollar. Etonant ce marché, non ? Une innefficience de marché, cela arrive parfois, sur une courte période et sur des valeurs faiblement valorisées (comme les daubasses en fait). Ce qui n’est du tout le cas ici. Libre à vous de penser que toute la communauté financière se trompe depuis 10 ans, et que le titre est près de faire un x20… ou plus même !

Berkowitz semble être un bon investisseur. Ce qui n’empêche pas qu’il puisse se tromper. Avez-vous regardé depuis combien de temps il est investi sur cette valeur et pour quel rendement ? Pensez-vous qu’avec son niveau d’investissement actuel sur Sears, il est facile pour lui de céder ses titres à un tiers ? Il est maintenant enlisé jusqu’au cou. Il va aller au bout de sa bêtise. C’est la maladie du joueur de casino qui espère se refaire.

Ils vous ont fait le « coup de l’immobilier »… et puis ça a foiré… Après, ça a été le coup du « super modèle de business internénette » qui a englouti des milliards. Sans succès… Mince ! Alors, on a sorti les filiales rentables qu’on va spiner… Malheureusement, les actionnaires devaient de nouveau mettre au pot et les cours ont souvent chuté autant que la maison mère… :-/

Aujourd’hui, certains chercheurs-croyants ont trouvé de nouvelles pistes qui ouvrent de nouvelles voies d’enrichissement prodigieuses : personne n’avait vu, mais, caché dans le bilan, il y a des filiales qui gagnent beaucoup d’argent, des tonnes ! Mieux, « ils » ont trouvé des déficits fiscaux qui valent des milliards sur des filiales qui éviteront la banqueroute de l’activité retail !! Encore une fois, génial ! C’est reparti mon kiki !!

Quelque part, nous comprenons votre position. Vous cherchez des points pour vous rassurer sur cet investissement. Le temps joue en effet contre vous, quand on voit à quelle vitesse le cash est cramé : toujours plus haut, toujours plus vite ! C’est humain après tout de chercher des pistes pour se rassurer et de se dire que c’est le marché qui continue inlassablement à se tromper… Et ne surtout pas reconnaître que c’est peut être l’investisseur lui-même (vous) qui avez fait une erreur. En décidant de pas vendre, vous évitez ainsi d’accepter votre erreur en actant votre perte. Ingénieux ! C’est un biais psychologique appelé biais d’ancrage que notre approche quantitative axée sur les chiffres permet d’éviter, ou du moins de limiter. N’hésitez pas à lire toute la série d’articles que nous avons consacrées à la finance comportementale.

Acquérir et continuer à détenir ce titre, c’est vraiment acheter des rêves. Alors, oui, parfois les rêves se réalisent… mais vous comprendrez, Philippe, que c’est à des années lumières de notre approche basée sur une décote sur les actifs tangibles que nous pratiquons depuis plus de 8 ans et que nous avons éclairée à travers des centaines d’articles sur notre blog.

Nous vous souhaitons beaucoup de succès dans vos investissements.

Merci. Votre réponse est très claire. Je ne suis investi dans SHLD que de manière très marginale et ne cherche pas du tout à la défendre ou à me rassurer par rapport à cette position. Je trouve que le dossier a de l’intérêt d’un point de vue intellectuel et cela m’intéressait d’avoir votre avis à son sujet. C’est maintenant chose faite. Bien à vous

Merci au daubasses pour ce point sur SHLD. Juste pourriez-vous détailler le »pas d’actifs tangibles ». Je ne suis pas positionné sur SHLD mais il m’avait semblé en suivant les forums français que l’argument de l’immo tenait la route. Je me rends compte en vous lisant que j’ai « accepté » ce que je lisais dans les forums sans vérifier par moi même. Je serais heureux d’avoir des précisions de votre côté pour comprendre.

merci par avance,

Bonjour François,

Nous préférons consacrer notre temps à chercher et analyser des sociétés sur lesquelles nous pouvons gagner et faire gagner de l’argent à nos abonnés. Qui plus est dans le cadre de notre approche.

Pas d’actifs tangibles NET (retaité des dettes !) = pas de cash, pas d’immeubles, pas de créances, … Regardez les dettes au bilan, les fonds propres négatifs, …

Bref, nous n’allons pas réécrire sur ce sujet sans aucune marge de sécurité (tout est écrit dans notre réponse ci-dessus) et qui n’a donc aucun intérêt dans le cadre de notre approche patrimoniale basée sur la décote entre la valorisation boursière et les actifs tangibles NETs.

clair.

Merci pour les réponses toujours rapides !

Bonjour,

Suite à vos analyses j’avais investi dans l’ancienne daubasse Gravity, et de temps en temps malgré les marges de sécurité atteintes j’aime garder un reliquat.

La valeur a quasi-triplée depuis le début de l’année. Savez vous à quoi cela est du ?

Merci pour votre travail.

Bonjour, il semble se passer pas mal de choses chez une des daubasses (cf nouvelle lettre aux actionnaires du 21 février dernier : recherche d’un nouveau CEO, réduction de la voilure…). J’ai hâte de connaître votre avis à propos de tout cela. Cordialement,

Bonjour Philippe,

Vous aurez notre point de vue dans la prochaine lettre mensuelle.

Bonsoir,

Merci pour votre point de vue sur SHLD. J’ai moi même perdu plusieurs K€ en suivant aveuglement les vendeurs de rêvent de l’IF sur ce dossier.

J’investis maintenant uniquement dans des mégots de cigares et j’apprécie beaucoup votre travail. Voici quelques idées que je vous donne au passage, elle sont issues de mon portefeuille.

COFIDUR

CONDURIL-ENGENHAR.(LISBONNE)

PASSAT

ADVANTAGE TECHN.(NASDAQ)

AMIRA NATURE FOODS(NYSE)

G.WILLI FOOD INTL(NASDAQ)

Bonne continuation

Il faut dire que l’Investisseur Français a fait beaucoup de dégâts en promouvant à outrance Sears. Qui en aurait acheté s’ils n’en avaient pas fait la publicité ? C’est assez remarquable de voir à quel point ils se sont trompés et comme s’est installé un déni de réalité chez certains petits actionnaires.

Ça y est ! Sears Holdings est en faillite !!

Enfin ! Je connais une tribu d’investisseurs hétéroclites qui en rêvait. Ils doivent s’en frotter les mains ! 😉

Source : https://www.boursier.com/actualites/reuters/le-distributeur-sears-accepte-d-examiner-une-nouvelle-offre-229048.html

pas drôle de rire du chômage des gens… Les part de sociétés ne sont pas des tickets de loterie mais des parts de société avec des gens qui travaillent dedans et dont la vie en dépends!