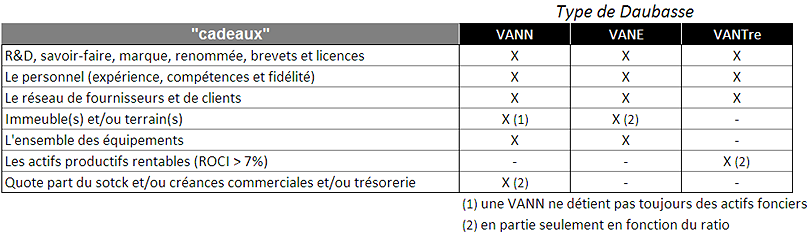

Investir dans des Daubasses, c’est reconnaître les vendeurs généreux. Nous avons synthétisé dans le tableau ci-dessous ce que monsieur le Marché nous octroie gratuitement quand il nous vend une Daubasse. Quelle soit une VANN, une VANE ou une VANTre, vous remarquerez la générosité dont il nous fait part :

Investir dans des Daubasses, c’est reconnaître les vendeurs généreux. Nous avons synthétisé dans le tableau ci-dessous ce que monsieur le Marché nous octroie gratuitement quand il nous vend une Daubasse. Quelle soit une VANN, une VANE ou une VANTre, vous remarquerez la générosité dont il nous fait part :

Vous constatez, cher lecteur, que tout ce qui est incorporel comme le savoir-faire, la présence d’un personnel formé aux besoins de l’entreprise et les relations avec les tiers (fournisseurs et clients par exemple) sont des « choses » que nous obtenons gratuitement quelque soit le type de Daubasse. En effet, nous ne tenons nullement compte de ces éléments lorsque nous valorisons les actions prétendantes à rentrer dans notre watching list. Nous ne les considérons pas – nous n’en sommes de toute manière pas capables – mais nous ne doutons pas qu’un concurrent pourrait valoriser ces incorporels s’il souhaite racheter l’entreprise.

Pour chaque type de Daubasse acheté, nous avons ensuite des actifs, cette fois bien réels, qui nous sont diversement offerts. Pour les VANN, nous obtenons un rabais d’au moins 30% sur l’actif circulant (stock + poste clients + cash) alors que pour les VANE ce sera un « prix d’ami » que nous obtenons sur les immeubles et/ou terrains. Pour plus de détails sur la méthode de la VANE, reportez-vous à notre analyse de Chromcraft Revington. Vous remarquez également que certaines VANN présentent l’avantage de détenir des biens immobiliers en propre. Ce qui signifie que le vendeur nous fait alors cadeau de 100% de ces biens !! Merci 🙂 C’est le cas dans le portefeuille actuel de Winland, Chromcraft Revington, … entres autres.

Pour les VANN et VANE, comme nous ne prenons en compte que l’actif circulant et les biens immobiliers, tout autre actif corporel comme les équipements divers nous sont donc également donnés gracieusement. Néanmoins, ces immobilisations ne sont pas toujours des « supers actifs » car leur rentabilité est souvent médiocre…

Ce qui n’est pas le cas pour les VANTre (ndlr : qui deviendront par la suite des RAPP) où nous ne valorisons que les actifs productifs rentables qui procurent une rentabilité supérieure à 7%. Dans ce cas précis, nous obtenons au minimum un rabais de 30% sur l’ensemble de ces actifs. La société étant rentable, le temps est alors un allié précieux puisque la VANTre va continuer à créer de la valeur. Ce qui n’est pas forcément le cas pour une VANN ou une VANE.

Tous ces cadeaux offerts par le monsieur le Marché sont autant d’éléments qui accroissent notre marge de sécurité et qui expliquent pourquoi nous considérons que notre risque est limité.

Bonsoir les daubasses,

J’ai une question: Quand un Immeuble est amorti; donc qu’il vaut 0; que devient t-il?

Comment savoir si les immeubles ont été amortis ou pas?

J’ai du mal à comprendre ce point la de votre analyse.

Bonjour Bobler,

Quand un immeuble a une valeur comptable de 0 … et bien il appartient toujours à la société et est repris pour 0 dans ses comptes tout simplement.

Dans les annexes des rapports de gestion, vous avez presque toujours un tableau qui reprend le détail des immobilisations corporelles en renseignant à la fois leur coût d’acquisition et les total des amortissements qui ont été actés. Dans les comptes « français », il s’agit souvent de trois tableaux séparés (un pour les valeurs d’acquisition, un pour les amortissements et un pour les valeurs nettes). Dans les comptes « US », ces infos sont soit apparentes directement dans le bilan, soit reprises dans un tableau unique dans les annexes.

Merçi de votre réponse mais juste une précision; comment on le sait que les immeubles ont été repris pour 0 dans le bilan?Comment savoir s’il y a des immeubles si y a aucune trace dans les comptes?

Il n’existe plus en quelques sortes vu qu’ils ont été amortis et valent plus rien comptablement donc ya aucune trace la dessus.

Ca semble peut être anodin pour vous mais pour des non initiés c’est difficile à comprendre.

Si vous pouviez m’expliquer ce point ce serait super.

Bobler,

Comme indiqué dans notre réponse ci-dessus, vous pouvez trouver dans les annexes des rapports financiers le détail des actifs corporels A LEUR VALEUR D’ACQUISITION : autrement dit, même si les immeubles ont été totalement amortis et valent 0 dans le bilan, vous aurez à votre disposition le prix qu’ils ont coûté à la société pour leur acquisition.

Ok c’est claire cette fois merçi beaucoup pour votre disponibilité; j’apprécie

Hello. Je voulais vous indiquer que j’ai ajouté un lien vers votre site que je trouve très intéressant. Je n’ajoute que très rarement des liens car je suis très sélectif. ;o)

Bon week-end

Aroon

Bonjour les daubasses,

Vous évaluez la valeur d’un immeuble à son prix d’acquisition et non à la valeur amortie reprise dans les comptes.Vous affirmez avec raison que plus le nombre d’années est élevé depuis l’acquisition de cet immeuble, plus sa « vraie valeur » est élevée par rapport à sa valeur comptable.

Ma question est comment faire pour savoir l’année à laquelle les biens immo ont été acquis?

C’est une information importante qui n’est pas mentionné dans les rapports d’entreprises.

Bonjour Benjamin,

A notre connaissance, sauf si l’entreprise l’a expréssément indiqué, l’ancienneté des immeubles n’est pas textuellement indiquée dans les rapports financiers. Par contre, il est possible de se faire une idée en comparant la valeur d’acquisition de la valeur nette (après amortissements) : en principe, plus la différence entre les deux valeurs est élevée, plus les immeubles sont « vieux ».

Bonjour,

Sauf erreur de ma part, vous n’avez pas trop expliqué comment gérer les engagements hors bilan.

Faut il toujours en tenir compte dans la valorisation de l’actif à son coût de renouvellement ?

Je regarde un rapport financier et il y est noté 4 types d’engagements:

-Les engagements reçus (ajouter ?)

-Les engagements donnés (à soustraire de l’actif ?)

-Les engagements réciproques (à ignorer ?)

-Les dettes bancaires garanties par des sûretés (à soustraire ?)

Il semble que tenir compte de ces engagements modifie de manière très significative la valeur de l’action, jusqu’à rendre l’action finalement inintéressante…

Merci beaucoup si vous pouviez m’en dire un peu plus !

Bonjour Petrucci,

Si vous nous suivez depuis quelques temps, vous saurez que si nous nous astreignons à une certaine discipline concernant le respect de critères de sous évaluation et de solvabilité, nous sommes aussi partisans du « gros bon sens paysan » dans notre philosophie d’investissement.

Ainsi, il n’y a pas de « méthode standard » pour déterminer si un engagement donné diminue ou non la valeur de la société … ou plutôt il n’y en a qu’une seule : vérifier si l’engagement est déjà inscrit d’une manière ou non dans le bilan de la société.

Par exemple : des hypothèques ou gages donnés en garantie de dettes financières ne diminuent en rien la valeur de l’actif net d’une entreprise puisque ces dettes sont bel et bien inscrites au bilan. A l’opposé, des engagements de loyer à payer dans le futur, des litiges non provisionnés, des engagements de conversion sur des dettes privilégiées sont autant de « dettes cachées » non inscrites au bilan et qui peuvent bel et bien affecter la valeur final de l’entreprise en cas de mise en liquidation de celle-ci.