[édito proposé aux abonnés dans la Lettre mensuelle de mai 2022]

« Un cynique, c’est quelqu’un qui connait le prix de tout et la valeur de rien. » Oscar Wilde

Nous utilisons les ratios de valorisation de manière courante et presque automatique dans nos analyses. Prenons le temps d’expliquer pourquoi et comment les interpréter.

De nos ratios « maisons » (VANN, VANE) aux ratios plus « conventionnels », comme le ratio cours / bénéfices (PER = price earnings ratio) ou le ratio valeur d’entreprise / résultat opérationnel (VE/EBIT) …, nous vous proposons de revenir sur la définition de ces indicateurs financiers et sur leur utilisation.

Certains investisseurs achètent un titre uniquement dans l’espoir qu’un autre investisseur leur propose un prix supérieur dans le futur. Sans analyse. Cela n’a évidemment aucun sens. Ce serait comme jouer au jeu des chaises musicales. Gare à vous lorsque la musique s’arrête.

Loin de ces tentations spéculatives, le seul élément qui justifie d’acheter une action selon nous est la différence entre la valeur intrinsèque et la valeur de marché. Nous cherchons à optimiser cette différence sur les marchés financiers. Ce qu’on appelle la marge de sécurité.

Pour identifier les titres décotés et faire une estimation de leur valeur intrinsèque nous avons besoin des ratios de valorisation.

Les ratios daubasses

Si vous nous suivez depuis un certain temps, vous connaissez ces ratios par cœur. Pour ceux qui viennent de nous rejoindre, voici quelques rappels.

Les ratios de valorisation daubasses (VANN et VANE) se calculent à partir du bilan. Cette spécificité leur confère une plus grande stabilité dans le temps. En règle générale, les chiffres du bilan sont moins volatils que ceux du compte de résultat. Le bilan est le reflet du passé de l’entreprise et des bénéfices accumulés au cours du temps. Le compte de résultat ne représente quant à lui que la performance d’une période de 12 mois (un exercice) et celle-ci peut changer complétement d’une année à l’autre.

- Le ratio VANN (Valeur d’Actif Net-Net)

La valeur d’actif net-net se calcule de la manière suivante :

VANN = Actifs courants – dettes – intérêts minoritaires

Les actifs courants sont composés principalement de la trésorerie, des créances clients et des stocks. La VANN est une valorisation conservatrice d’une société puisqu’elle ne tient pas compte de ses actifs non courants (terrains, immeubles, titres de participation, …) ni de tous les actifs intangibles difficilement valorisables : savoir-faire, relation fournisseur, relation avec les clients, marques, … Tout ceci est offert.

Le ratio VANN se calcule simplement en effectuant l’opération suivante :

Ratio VANN = prix de l’action / VANN par action

Lorsque ce ratio est inférieur à 0,7x, cela signifie que le marché nous offre un rabais d’au moins 30% sur l’actif courant net de toutes dettes. Une entreprise qui coche ce critère peut prétendre au titre de ‘net-net’ dans le portefeuille daubasses. Avec cette marge de sécurité, nous savons que nous obtenons une belle ristourne sur la valeur des actifs courants. Bien entendu cela ne présage en rien de la performance future de l’investissement, mais notre achat est couvert pas des actifs palpables acquis au rabais.

Notons également que lorsque le délais de rotation des stocks ou des créances augmente de plus de 20% sur un exercice par rapport à la moyenne des 3 derniers exercices, nous prenons une marge de sécurité supplémentaire dans notre calcul de la VANN.

Un ralentissement de la rotations des stocks peut être un signe que l’entreprise aura du mal à les écouler. Mieux vaut donc être plus prudent dans ce cas. Même principe si les créances clients gonflent en proportion du chiffre d’affaires. Cela peut être un signe que ces créances seront plus difficilement recouvrées.

- Le ratio VANE (Valeur d’Actif Net Estate)

La VANE est dérivée de la VANN. En plus de la valeur des actifs courants, nous tenons compte dans son calcul de la valeur de l’immobilier. Avec le mécanisme comptable des amortissements, souvent celle-ci ne transparaît pas dans le bilan de manière fidèle à la réalité économique.

Ces actifs immobiliers sont pourtant parmi les plus facilement négociables et identifiables en cas de mise en liquidation de la société. Il serait dommage de passer à côté.

L’évaluation du patrimoine immobilier

Les immeubles qu’une société acquiert pour les besoins de son exploitation sont, comme la plupart des actifs immobilisés, « amortis » c’est-à-dire que l’on diminue leur valeur d’actif chaque année d’un montant censé représenté son « usure ». Suivant le type d’immeuble, ceux-ci sont amortis sur des durées pouvant varier entre 10 et 30 ans.

Ainsi, si une société fait l’acquisition d’un immeuble et l’amortit sur 30 ans, sa valeur comptable au bout de 30 ans sera égale à 0. Économiquement, vous l’aurez compris, cela ne fait pas toujours sens… mais les normes comptables sont ainsi faites. Au bout de 30 ans, le terrain et les murs du siège social d’une entreprise (par exemple celui de Bic ?) dans une grande ville ne valent pas 0 ! On peut même penser qu’en 30 ans, ce genre d’actifs peut s’apprécier. Tant mieux, cela augmente notre marge de sécurité puisque nous ne tenons compte d’aucune appréciation potentielle des terrains et immeubles dans notre calcul.

Pour corriger un peu cette aberration (comptable vs. valeur économique réelle), nous retenons la valeur d’acquisition historique dans notre calcul de la VANE plutôt que la valeur comptable.

Par prudence nous diminuons cette valeur d’acquisition d’une marge de sécurité de 20%.

Après avoir déterminé la valeur historique de l’immobilier, nous pouvons calculer notre VANE :

VANE = VANN + 80% de l’immobilier en valeur historique

La valeur historique de l’immobilier figure dans le tableau des immobilisations. Il faut aller chercher l’information dans les annexes des comptes, ce qui fait du ratio VANE un indicateur un peu à part et que l’on ne retrouve pas sur les sites d’informations financières.

Lorsque le ratio VANE (= prix de l’action / VANE par action) est inférieur à 0,7x, l’entreprise est éligible au titres de ‘net-estate’. Cela signifie que le marché nous propose d’acheter le titre avec un rabais d’au moins 30% sur la valeur de ses actifs courants et de son immobilier, le tout net de l’ensemble des dettes.

- Valeur d’actif net et valeur d’actif net tangible (VANT)

La valeur d’actif net est égale à la totalité de l’actif moins la totalité des dettes. Il s’agit des ressources propres de l’entreprise, également appelées fonds propres ou capitaux propres.

La valeur d’actif net est utilisée dans le calcul du ratio de cours sur fonds propres (price-to-book), souvent abrégé P/B. Ce ratio permet de comparer la valeur comptable des actifs d’une entreprise et son prix de marché boursier.

La Valeur d’Actif Net Tangible (VANT) est une notion un peu plus stricte que la valeur d’actif net.

L’actif net tangible se calcule à partir de la valeur de l’actif net de laquelle on déduit les actifs « que l’on ne peut pas toucher », c’est-à-dire le goodwill (écart d’acquisition) et les immobilisations incorporelles. C’est une valorisation plus conservatrice, les actifs immatériels étant exclus.

Le ratio VANT (= prix de l’action / VANT) ne constitue pas directement un critère d’achat pour nos daubasses, comme les ratios VANN et VANE. En revanche, la VANT correspond à notre objectif de cours pour les valeurs net-net et net-estate (ou 80% de celle-ci pour les valeurs japonaises). Nous considérons en effet que la VANT est le prix minimum qu’un acquéreur débourserait pour acquérir l’entièreté d’une de nos entreprises.

Les ratios VANN et VANE sont les plus intuitifs et les plus faciles à comprendre. Leur utilisation permet de dénicher des actifs tangibles au rabais.

Les ratios de flux

Nous avons vu les ratios que nous utilisons pour valoriser une entreprise uniquement à partir de son bilan. Cette approche est particulièrement adaptée pour les entreprises avec une capacité bénéficiaire faible ou négative, mais elle n’est pas pertinente pour les sociétés qui génèrent des flux importants.

Les ratios de flux sont principalement établis à partir de l’EBITDA, du résultat opérationnel (EBIT) ou du résultat net.

Ces flux sont rapportés à la valeur de marché qui peut être définie de deux manières :

– la capitalisation boursière = cours de l’action (x) nombre d’actions qui composent le capital de la société)

– la valeur d’entreprise = capitalisation boursière (+) dette nette de l’entreprise

Lorsque l’on utilise les ratios de valeur de marché / flux, il faut s’assurer que le numérateur et le dénominateur sont définis de manière cohérente.

Si le numérateur est un indicateur de valeur pour l’actionnaire, ce devra également être le cas du dénominateur. C’est le cas du PER. Le numérateur (= prix de l’action) correspond à la capitalisation boursière (= valeur pour l’actionnaire) et le dénominateur (= résultat net par action) correspond à la part du résultat qui revient à l’actionnaire.

Pour le ratio VE/EBITDA, le numérateur et le dénominateur sont également comparables car tous les deux représentatifs de l’ensemble des actifs de l’entreprise. La valeur d’entreprise mesure la valeur de marché des actifs (capitalisation boursière + dette) et l’EBITDA correspond au flux de trésorerie généré par ces actifs.

À l’inverse, le ratio prix / EBITDA n’est pas pertinent puisque l’on compare la valeur de marché des seuls fonds propres (sans la dette) avec la performance opérationnelle des actifs de l’entreprise (dont une partie a pu être financée par de la dette).

- Le ratio cours sur bénéfices (PER ou Price Earnings Ratio)

PER = Prix de l’action / Bénéfice par action

Le PER permet de se faire une idée du niveau de valorisation d’une entreprise de manière simple. Il suffit de diviser le prix de l’action par le bénéfice par action. Par exemple, une entreprise qui réalise un bénéfice par action de 5 EUR et dont le cours de bourse est de 75 EUR a un PER de 15 (75/5).

Autrement dit, cela signifie que le rendement attendu par l’actionnaire, en supposant que le bénéfice soit constant dans le temps, est de 6% par an (1/15) ou qu’il faudra 15 ans de bénéfices pour retrouver la valeur de son investissement.

Le niveau du PER sera fonction de plusieurs facteurs et notamment :

- la croissance attendue : une croissance attendue élevée justifie de payer un multiple de PER plus élevé

- le niveau de risque : plus une entreprise est perçue comme risquée, plus le retour attendu est élevé et donc plus le PER est faible

- le taux sans risque (= taux d’intérêt dont la rentabilité est certaine sur une période donnée) : plus le taux sans risque augmente, plus le retour attendu pour les actions augmente (en supposant que la prime de risque reste inchangée) et donc plus le PER est faible

Le PER est simple d’utilisation mais il comporte plusieurs écueils :

- le prix de l’action (au numérateur) ne tient pas compte de la structure financière de la société. Cela signifie que deux entreprises avec le même PER peuvent être dans une situation financière complètement différente. L’une peut être assise sur des montagnes de cash alors que l’autre est criblée de dettes.

- le bénéfice par action (au dénominateur) peut inclure des artifices comptables ou des éléments non récurrents (des dépréciations d’actifs par exemple) et donc donner une image biaisée de la capacité bénéficiaire « courante » de l’entreprise.

- enfin, il existe différentes variantes du PER. Il peut être calculé sur le résultat du dernier exercice, des 12 derniers mois glissants, de la prévision n+1… Il convient toujours de comparer ce qui est comparable.

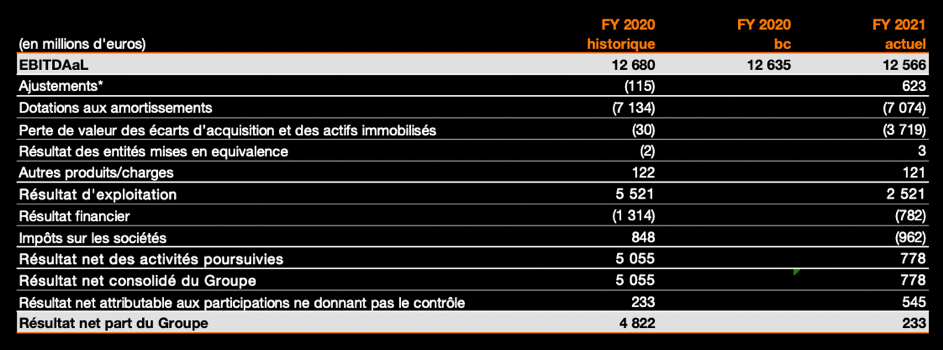

Pour illustrer cette distorsion à laquelle peut conduire l’utilisation du PER, prenons comme exemple la dernière publication annuelle d’Orange.

En 2021, l’entreprise a publié un résultat net part du groupe de 233 M EUR, soit un bénéfice par action de 233 / 2 660* = 0,09 EUR.

*le capital est composé de 2 660 millions d’actions

Au cours actuel (autour de 11,60 EUR – cours lors de la parution de l’édito pour nos abonnés), le ratio cours/bénéfices 2021 d’Orange est donc de :

11,60 / 0,09 = 129x. Un niveau très élevé qui n’incite évidemment pas à l’achat.

Néanmoins, ce chiffre est biaisé car le résultat 2021 est plombé par des pertes de valeur pour un montant de 3 719 M EUR. Ces charges ne présentent pas un caractère récurent et le résultat 2021 ne reflète pas la capacité bénéficiaire normative de l’entreprise.

L’utilisation du ratio cours/bénéfices en l’état n’est donc pas pertinente. En l’espèce, on pourra retraiter le résultat net pour tenir compte des éléments exceptionnels ou utiliser un autre indicateur, comme le ratio ‘valeur d’entreprise / EBITDAal’ (VE/EBITDAal). L’EBITDAal n’inclut pas les pertes de valeur et sera donc plus représentatif des flux de l’entreprise en situation « normale ».

Commentaire sur les moyennes :

Il convient d’être vigilant lorsque l’on compare le PER d’une entreprise au PER moyen d’un secteur. Quand le résultat d’une entreprise est négatif, le PER n’est pas pertinent car il est négatif lui aussi. En regardant le PER moyen d’un secteur, on risque d’avoir une vision biaisée du fait que les entreprises avec un PER négatif ont généralement été exclues de l’échantillon. La moyenne du secteur est ainsi surestimée. Elle peut l’être également lorsque les PER sont faussés par des éléments non récurrents comme nous l’avons vu avec l’exemple d’Orange. Le PER 2021 de 129x en l’état gonfle artificiellement la moyenne du secteur (sur la base du résultat 2020 qui ne comprenait pas de dépréciations d’actifs, le PER est de l’ordre de 6x, un niveau plus proche de la réalité du secteur).

Pour toutes ces raisons, nous utilisons le PER avec parcimonie. Nous lui préférons les ratios de valeur d’entreprise / résultat opérationnel (EBIT) ou valeur d’entreprise / EBITDA.

- Le ratio valeur d’entreprise / résultat opérationnel (VE/EBIT)

Le ratio VE/EBIT présente deux avantages majeurs par rapport au PER :

- La valeur d’entreprise (VE) correspond à la capitalisation boursière + la dette nette. Elle a l’avantage de tenir compte de la situation financière de l’entreprise (son endettement et sa trésorerie).

- Le résultat opérationnel (EBIT = earnings before interest and taxes) fournit une mesure plus normative de la capacité bénéficiaire de l’entreprise que le résultat net. De manière générale, il exclut les éléments exceptionnels (dépréciation d’actifs, cession d’une filiale, …). Il exclut également le résultat financier (notamment le coût de la dette) et l’impôt.

Le ratio VE/EBIT permet ainsi de mettre sur un pied d’égalité deux entreprises qui n’ont pas le même niveau d’endettement et de taxation.

Commentaire :

Cas particulier d’une valeur d’entreprise négative (oui, nous en avons plusieurs dans le Portefeuille daubasse 2 !)

Une valeur d’entreprise négative signifie que la trésorerie nette est supérieure à la capitalisation boursière. Le ratio VE/EBIT représentant le nombre d’années de résultat opérationnel nécessaires pour récupérer le montant de l’investissement, il n’a pas de sens lorsqu’il est négatif puisque vous récupérez en quelque sorte votre mise dès l’achat.

Une situation attractive pour un chasseur de bonnes affaires, mais elle peut bien entendu refléter des difficultés opérationnelles. Dans ce cas, les ratios du bilan que nous avons vu précédemment seront généralement une bonne alternative.

- Le ratio valeur d’entreprise / EBITDA (VE/EBITDA)

Le ratio VE/EBITDA est assez proche du ratio VE/EBIT. Seul le dénominateur change.

L’EBITDA (earnings before interest, taxes, depreciation and amortization) est le résultat avant intérêts, impôts, amortissements et dépréciations.

Il permet de corriger certaines divergences liées aux normes comptables, notamment dans les cas suivants :

- deux entreprises amortissent des actifs de même nature sur des durées différentes. Prenons un exemple :

L’entreprise A amortit ses installations techniques d’une valeur de 150 000 EUR sur 10 ans. Elle va constater des amortissements annuels de 150 000 / 10 = 15 000 €/an. L’entreprise B amortit des actifs similaires sur 15 ans. Elle constatera un amortissement annuel de 150 000 / 15 = 10 000 €/an. Le résultat opérationnel (utilisé pour le calcul du ratio VE/EBIT) et le résultat net (utilisé pour le calcul du ratio cours/bénéfices) de A sont pénalisés du fait d’une charge d’amortissement annuelle plus élevée. La comparaison du ratio VE/EBIT et du PER entre A et B sera donc biaisée.

- une entreprise rencontre des difficultés opérationnelles ou voit ses perspectives se détériorer ce qui la conduit à déprécier des actifs de manière ponctuelle (cf. l’exemple d’Orange plus haut)

L’EBITDA présente aussi un intérêt lorsque la politique d’amortissement ne reflète pas la perte de valeur économique des actifs. Parmi nos Pépites PEA, on pense notamment à Gaumont qui a déjà eu la main lourde sur les amortissements de son catalogue de films.

Comme tous ratios, le ratio VE/EBITDA présente aussi ses limites. Depuis la mise en œuvre de la norme IFRS 16 le 1er janvier 2019, il convient d’être vigilant dans son utilisation.

Cette nouvelle norme comptable a eu un impact significatif sur l’EBITDA des entreprises qui ont largement recours à la location de biens et matériel (plus d’informations à ce sujet dans cet édito). Dans ce cas, il convient d’effectuer un retraitement pour calculer un EBITDA qui tient compte du paiement des loyers.

Il arrive que certaines entreprises publient un EBITDA déjà retraité. C’est le cas d’Orange qui publie un ‘EBITDAal’ (= Earnings Before Interest, Taxes, Depreciation and Amortization after leases), autrement dit un EBITDA après « paiement » des loyers. Dans ce cas, il n’est pas nécessaire d’effectuer de retraitement.

Les facteurs qui influent sur les multiples de valorisation

Quels sont les facteurs qui conduisent à des changements dans les multiples de valorisation ?

Qu’est ce qui explique que deux entreprises d’un même secteur peuvent être valorisées de manière diamétralement opposée ? Par exemple, comment expliquer que Stellantis s’échange sur la base d’un ratio cours/bénéfices de l’ordre de 3x alors que Tesla, une entreprise qui elle aussi vend des engins à 4 roues est valorisée par le marché près de 180x ses bénéfices 2021 (?).

Notons d’abord que les multiples de valorisation d’un marché évoluent au cours du temps.

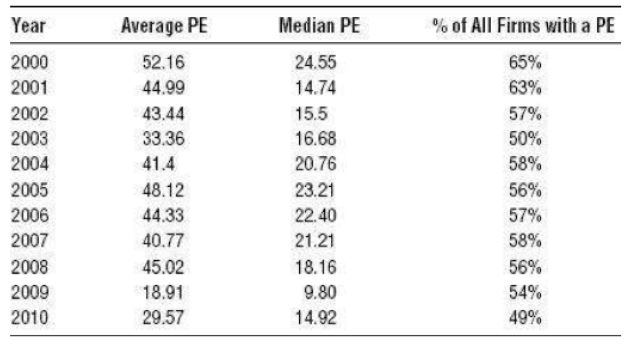

Le tableau ci-dessous présente le PER moyen et le PER médian des entreprises américaines entre 2000 et 2010.

PER moyen et médian des entreprises américaines de 2000 à 2010 The little book of valuation (A. Damodaran)

Sur cette période de 10 ans, le PER médian annuel a connu un plus haut à 24,55 en 2000 et un plus bas à 9,8 en 2009, soit un rapport de 1 à 2,5x.

Une action avec un PER de 15 pouvait être jugée attractive en 2008 (médiane de 18), chère en 2009 (médiane de 10) et à son prix en 2010 (médiane de 15).

Un ralentissement économique, une évolution des taux d’intérêt ou un changement de la perception du risque par les investisseurs sont autant de facteurs qui peuvent conduire à des changements dans les multiples de valorisation.

Lorsque les taux d’intérêts sont bas, les marchés actions en profitent et les ratios cours/bénéfices augmentent. C’est le fameux « TINA » (There Is No Alternative = il n’y a pas d’alternative aux actions). Avec des taux d’intérêt au plancher ces dernières années, cet adage prévalait pour justifier des niveaux de valorisation toujours plus élevés.

Lorsque les taux d’intérêt remontent, les marchés actions deviennent relativement moins attractifs par rapport à des placements sans risque (obligations d’État). Les investisseurs vont donc exiger un rendement bénéficiaire (earnings yield) supérieur pour les actions (à prime de risque égale).

Prenons un exemple. Nous faisons les hypothèses suivantes :

- la prime de risque est de 4%. Cette prime représente la rémunération du risque pris par l’investisseur lorsqu’il fait le choix d’investir sur le marché actions plutôt que sur un placement sans risque

- le taux sans risque (taux d’obligation des États à 10 ans) passe de 1% à 2%

(i) Taux sans risque à 1%

Rendement bénéficiaire attendu = 1% + 4% = 5%

Un rendement bénéficiaire attendu de 5% implique un PER de 1/0,05 = 20

(ii) Taux sans risque à 2%

Rendement bénéficiaire attendu = 2% + 4% = 6%

Un rendement bénéficiaire attendu de 6% implique un PER de 1/0,06 = 16,6

Dans cet exemple, la hausse du taux sans risque de 1% à 2% entraine une baisse du multiple de valorisation de 17%.

De la même manière, une aversion au risque plus forte (craintes sur l’environnement économique ou géopolitique, sur les résultats futurs, …) entraînera :

- une hausse de la prime de risque (les investisseurs vont exiger un rendement supérieur pour prendre le risque d’investir sur le marché action)

- une hausse du rendement bénéficiaire attendu pour les actions

- une baisse des multiples de valorisation

Ces facteurs (croissance économique, taux d’intérêt et aversion pour le risque) expliquent l’évolution des multiples de valorisation d’un marché au niveau global.

Au niveau de l’entreprise, ce sont principalement ses perspectives de croissance et son niveau de risque qui vont impacter ses multiples de valorisation. Le sentiment de la communauté financière à l’égard d’un titre (ou d’un secteur) peut également peser dans la balance, parfois de manière complétement disproportionnée (cf. la bulle sur les valeurs technologiques en 2021).

Cela va sans dire, mais une entreprise qui affiche une forte croissance et présente un risque modéré doit être valorisée à des multiples supérieurs à ceux d’une entreprise avec une croissance faible et un risque élevé.

Commentaire :

Deux entreprises comparables sont idéalement des entreprises qui présentent le même potentiel de croissance et le même niveau de risque, même si elles n’opèrent pas dans le même secteur. À l’inverse, comparer la valorisation de deux entreprises d’un même secteur n’est pas judicieux si celles-ci n’ont pas les mêmes perspectives de croissance et le même niveau de risque.

Calculer une valorisation cible à partir de ratios

La moyenne historique peut servir de premier repère pour déterminer un multiple de valorisation cible. Si le marché a déjà valorisé une entreprise à un multiple donné par le passé, on peut supposer qu’il le fera à nouveau. C’est ce qu’on appelle le retour à la moyenne.

Cela implique bien sûr que l’environnement économique n’ait pas changé radicalement et que la situation de l’entreprise et ses perspectives soient similaires à ce qu’elles étaient historiquement.

Le recours au comparable (=appliquer un ratio de valorisation d’une entreprise qui présente un profil similaire) peut aussi servir de boussole à condition, comme nous l’avons vu, que les entreprises soient suffisamment proches pour que la comparaison soit pertinente.

Le choix des multiples doit également tenir compte des perspectives futures et du niveau de risque. De notre côté, on préfère être prudent en ce qui concerne la croissance. De manière générale, nous la considérons plutôt comme une cerise sur le gâteau. On sait que les dirigeants ont tendance à la surestimer, en particulier dans les jeunes entreprises.

Il ne faut pas tomber dans le piège de certains biais mentaux car tout exercice de valorisation comporte sa part d’affect. L’analyse d’une entreprise se fait rarement à partir d’une page complétement blanche et on se forge souvent une opinion avant même d’avoir analysé le moindre chiffre. Un dirigeant charismatique, une note élogieuse d’un analyste ou la promesse de révolutionner un marché peuvent biaiser notre perception et conduire à un excès d’optimisme qu’il faut savoir tempérer.

Conclusion

Le sujet est vaste et il y aurait encore beaucoup à dire. Nous avons évoqué les ratios de valorisation les plus courants, mais il en existe de nombreuses variantes. Les sites d’information financière ne sont pas avares en la matière.

Bien souvent, les idées les plus simples sont pourtant les meilleures. C’est bien de vouloir mettre un maximum de chances de son côté en triturant une grande quantité de données, mais qui dit plus de données dit également plus de sources d’erreurs potentielles.

Surtout, il ne faut pas oublier que la valorisation d’entreprise est tout sauf une science exacte. On est loin de la physique ou des mathématiques. Les valorisations boursières dépendent d’un très grand nombre de facteurs dont l’évolution est souvent complétement imprévisible. En matière de valorisation (et comme toujours en matière d’investissement), l’humilité est de mise car comme le disait l’économiste américain Alan Greenspan : « il vaut mieux être à peu près juste que précisément faux. »

Super ! Je ne connaissais pas les ratios VANN, VANE et VANT! C’est bien vu! On sait qu’il y a des actifs caché dans les entreprises comme dirait Peter lynch, mais je ne connaissais pas de ratios pour les mettre en évidence

J’aime bien votre démarche de dire : on ne connait pas l’avenir, la croissance est une cerise sur le gâteau.

C’est malheureusement souvent l’inverse qui est fait, on est accro a la croissance parce que c’est plus excitant mais pas rationnel…

Ça explique aussi pourquoi vous n’utilisez pas la méthode DCF (Discounted Cash Flow) pour déterminer le coût j’imagine ? Elle est aussi très approximative et basée sur la croissance…