Ce texte fait partie de la série « finance comportementale ».

Ce texte fait partie de la série « finance comportementale ».

Dans cette première partie nous allons développer les sujets suivants : l’excès de confiance, l’illusion de la connaissance et l’illusion de contrôle.

Contrairement à ce qui est développé dans ce que nous appellerons le « fascicule » qui sert de base à ces réflexions, nous pensons que la confiance en soi, la connaissance ou le contrôle de soi font partie de la nature profonde de l’être humain. Ce sont finalement des qualités que l’on essaie de développer au maximum chez un enfant… Sans confiance en soi, que peut-on entreprendre dans la vie ? Sans connaissance, comment exercer un métier qui vous plait ? Sans contrôle de soi ou de certaines situations, comment espérer s’améliorer ? En fait, chacun d’entre nous aspire à devenir, le meilleur dans ce que nous faisons dans notre vie de tous les jours. Que ce soit conscient ou inconscient. Et il est difficile de nier ce fait naturel chez l’être humain : qui peut prétendre ne pas avoir un jour admiré le meilleur selon notre intérêt pour ce qu’il a réalisé, qu’il soit sportif, scientifique, cuisinier ou investisseur ? Dans tous les domaines, les meilleurs peuvent provoquer en nous des passions, voire nous donner la force d’essayer à notre tour de faire partie des meilleurs.

Bien entendu, il faut aussi savoir être réaliste et comprendre que les meilleurs ne sont pas nombreux et que dans tous les métiers, toutes les disciplines, vous avez plus de chance de ne pas faire partie des meilleurs que d’en faire partie. Mais même si vous n’en faites pas partie, aspirer à s’améliorer dans tout ce que vous faites est une qualité indiscutable. Et sans confiance en soi, sans recherche de connaissance et sans travail de contrôle sur vous ou dans des situations que vous rencontrez, il n’est pas possible de s’améliorer et de rechercher l’excellence à défaut d’être le meilleur.

Mais alors qu’est-ce que l’excès de confiance, l’illusion de la connaissance et l’illusion de contrôle ? En gros, c’est, de notre point de vue, juste un manque de réalisme ou de lucidité de personnes qui n’ont pas lâché l’idée naturelle d’être parmi les meilleurs. Mais c’est vrai que si cela peut parfois être amusant ou grotesque dans la vie de tous les jours, quand il s’agit d’investissement c’est nettement délicat.

Voyons maintenant quelques exemples et posons-nous quelques questions avec ces exemples.

L’excès de confiance

Pour le « fascicule« , l’excès de confiance est une surestimation systématique de ses propres capacités ou de ses choix. Et cela n’aurait rien à voir avec la confiance en soi

– 19% des américains pensent appartenir au seul pourcent de citoyens les plus riches.

On comprend avec cet exemple que certaines personnes assez aisées ne se demandent pas à partir de quelles sommes d’argent on entre dans le « 1% des plus riches ».

– 95% de professeurs sont persuadés être les meilleurs dans leur propre discipline.

On devine avec ce nouvel exemple que ces 95% de professeurs font bien leur travail et en donnent un maximum. La confusion qu’ils font, c’est entre l’excellence de leur travail et être véritablement parmi les meilleurs. Bien que dans cet exemple la frontière est extrêmement difficile à apprécier.

– Aux USA – bien qu’à notre avis cela pourrait être vrai partout dans le monde – 82% de conducteurs pensent figurer parmi les 30% des meilleurs conducteurs !

Voici donc la première question que nous posons aux quatre membres des Daubasses pour vous permettre de comprendre que nous avons, comme tout le monde, nos excès de confiance.

Pensiez-vous être rapidement parmi les meilleurs conducteurs quand vous avez décroché votre permis de conduire et aujourd’hui ou vous situez-vous ?

Franck : Naturellement, quand j’ai eu mon permis à l’âge de 20 ans, mon plus gros danger provenait des autres qui étaient LE risque identifié par tout le monde. Les pires pilotes de la route sont les vieux – normale, la cible facile habituelle – car ils ne conduisent pas assez vite. Voir leur excès de prudence et leur anticipation aux respects des règles… – bien trop en amont des premiers risques – rend leur cadence dangereuse pour autrui.

Mais dans mon département d’origine : la Seine-Maritime (= département « 76 »), notre plus grand danger provenait des « 27 », les conducteurs immatriculés « 27 » car originaire du département de l’Eure, qui avec la Seine-Maritime forme la Région Haute-Normandie. En fait, les « 27 » sont pour les « 76 » des campagnards. Ce sont des conducteurs qui considèrent que tout ce qui est à la mode c’est la musique forte, le tuning, conduire torse-nu, rouler vite, … Bref, des « barakis » diraient mes amis belges. Clairement, pour nous (les « 76 »), quand ces rats des champs rencontraient les rats des villes, il fallait être systématiquement en alerte. Car bien entendu, le « 27 » ne sait pas conduire sur une route où il y a plus de 2 voitures – il a appris à conduire avec un tracteur – et une route qui n’est pas en terre battue est pour lui une piste pour battre des records de vitesse. Quant aux lignes blanches séparatrices au sol, des inventions de « 76 » pour faire joli certainement…

Bref, les « 76 » dont je faisais partie étaient donc de bien meilleurs conducteurs !

Aujourd’hui, en bon parisien sans véhicule et loin de mes anciens clichés, habitué du métro, RER et autres trains de banlieue, je ne me considère pas comme un as du volant. Lors des locations que j’effectue pour mes vacances ou pour des besoins utilitaires, il n’est pas rare que je cabosse quelque peu le véhicule de locations… D’ailleurs, je prends désormais systématiquement l’assurance tout risque lors de la prise des clefs du véhicule chez le loueur. Il m’est d’ailleurs arrivé d’engloutir un véhicule lors d’une absence au volant… Dans le métro, ce n’est pas très grave, on perd du temps et on descend à l’arrêt suivant, dans un véhicule, c’est tout de suite plus grave.

Finalement, certes quelques froissements de taule, mais pas de morts, ni de graves blessés. Donc, oui, je dois encore être dans la bonne moitié aujourd’hui ? Non ?

Louis P. : Personnellement, conduire ne m’intéressait pas plus que cela : le vélo, le train ou les parents qui servent de « taxis » : tout ça me convenait assez bien. Mais bon, il a bien fallu « s’y mettre ». Si j’ai réussi tant l’examen théorique que le pratique « du premier coup », je ne me suis jamais pris pour le nouveau Schumacher (enfin, à l’époque, Michael Schumacher n’était pas encore en formule 1, on disait plutôt « se prendre pour Fangio »). Je ne me prenais pas pour un as du volant d’autant que j’ai effectivement eu très vite, et coup sur coup, deux accidents de ma faute, sans conséquence grave heureusement. De quoi éteindre dans l’œuf toute velléité de « roi de l’asphalte ». Aujourd’hui, plus de 20 ans plus tard, je me considère comme un conducteur plutôt dans la bonne moyenne : je n’ai effectivement plus eu le moindre accrochage malgré les 45 000 kilomètres que je parcours chaque année et surtout, il y a un critère objectif : le bonus-malus de mon assurance qui est à 0. Plus qu’une impression, cette cote « neutre et indépendante » me semble la meilleure des mesures d’évaluation. Et donc oui, aujourd’hui, je me classerais volontiers dans les meilleurs conducteurs mais … est-ce bien le cas quand je vois que la toute grosse majorité de ces 45 000 kilomètres ont été parcouru dans les campagnes condruziennes ou les forêts ardennaises et donc en zone rurale ? Peut-être que cet environnement favorable induit-il en moi un gros biais optimiste ?

Pierre : En fait à 18 ans, je n’aimais pas conduire. Si j’ai passé mon permis à 20 ans c’est que j’en avais marre de rouler en mobylette et surtout marre de dépendre de mes parents. J’ai appris à conduire avec ma mère, en « filière libre » pas par auto-école, donc en gros avec la bagnole de mes parents et avec ma mère à côté de moi comme instructeur. J’ai réussi mon permis théorique à la première fois mais J’ai raté la partie pratique une première fois et réussi à la deuxième fois. Franchement, je n’ai jamais pensé pouvoir être parmi les meilleurs conducteurs, d’autant plus qu’un mois après avoir décroché mon permis, un copain avec qui nous sommes partis en Espagne en voiture m’a expliqué que je devais freiner d’abord et puis embrayer, alors que je faisais l’inverse, exactement ce que m’avait appris ma mère !

Oui, aujourd’hui 32 ans plus tard, je me situe parmi les meilleurs conducteurs. Mon argument, c’est que je n’ai eu qu’un seul accident en 32 ans avec ma première voiture et je n’étais même pas en tord, c’est un pauvre clown qui m’a emboutit par l’arrière… Et j’ai roulé au moins 600 000 Km, sur ces 32 ans. ! De mon point de vue, et certainement du point de vue d’un assureur, je ne pense pas faire un excès de confiance… Par contre, en 32 ans j’ai eu pas mal de procès pour excès de vitesse. Bon, à 5 Euro en Roumanie, voici 15 ans, cela ne vous incitait pas trop à lever le pied, j’ai même eu mon permis suspendu pour trois mois pour excès de vitesse en Roumanie, là cela m’a fait réfléchir. C’est nettement moins drôle à pied, voire avec son beau-père comme chauffeur… J’avais également avec ma plaque Roumaine l’avantage de pouvoir confondre une autoroute allemande où l’on roule en toute légalité à 180 avec une autoroute belge où c’est 120 ! Et toujours avec cette plaque roumaine, je n’ai jamais payé un parcmètre hormis en Roumanie, pendant 20 ans ! Je ne suis pas fier de cela, c’est juste la réalité. J’ai déroulé, et si l’on se focalise sur ces faits, je suis sans doute dans l’excès de confiance le plus complet en me situant parmi les meilleurs conducteurs.

Louis A : J’ai passé mon permis de conduire assez tard, j’avais 25 ans. Auparavant, je ne m’étais jamais réellement intéressé à la conduite. Les trams, bus et métros bruxellois me convenaient parfaitement, grâce à mon abonnement annuel étudiant, auprès de la S.T.I.B (Société des Transports Inter-urbains Bruxellois).

Et donc à la fin de mes études et grâce à mes premiers salaires, j’ai pu me payer mes cours d’auto-école. Mon permis encore frais, je décide d’acheter ma première voiture, une Citroën Saxo. Tout heureux que j’étais en ce mois de janvier où il faisait un froid de canard, je repartis du concessionnaire avec ma toute première voiture flambant neuve, bleu métallisée. 28 heures plus tard, je faisais une sortie de route… Je m’en suis sorti indemne, heureusement. En revanche, pas ma voiture qui était sinistrée. Ca commençait bien mal et ça a vite calmé mes ardeurs.

Depuis, près de 20 ans sont passés et je n’ai plus jamais eu d’accident, mis à part 2 ou 3 petits accrochages pour lesquels je n’étais pas responsables.

Aujourd’hui je roule principalement à Bruxelles, pendant les heures de pointes, et me considère comme un bon conducteur, arrivant à me frayer un chemin parmi le trafic pour arriver « plus vite que les autres »…

Voilà, comme vous pouvez le constater cher(e)s lecteurs(trices), votre équipe croit faire partie des meilleurs conducteurs. Même si nous avons des arguments sérieux outre passant toutes considérations : pas de véhicule, mais les « 27 » sont des « ânes »…, « deux accidents consécutifs » pour débuter… Des excès de vitesse… « 28h plus tard, une sortie de route »… Nous jugeons que nous sommes bien parmi la crème de la crème des conducteurs.

Est-ce rationnel ou pas ? Nous n’en savons rien. Est-ce humain et faisant partie de notre nature ? Oui, c’est certain.

L’illusion de connaissance

Notre « fascicule » nous explique que l’illusion de connaissance est un élément important dans la surestimation de soi.

Cela n’est pas très clair de notre point de vue, mais l’exemple suivant tente d’éclaircir la chose :

– Des enquêtes auprès des bookmakers montrent qu’en moyenne 15% des paris des joueurs dans les courses de chevaux sont corrects, s’ils obtiennent 5 conseils utiles. S’ils en obtiennent 10, 20 ou 40, la proportion de paris corrects restera inchangée à 15% en moyenne. Mais plus le parieur reçoit d’information et donc plus il semblerait avoir de connaissances sur le sujet, plus sa confiance en ses paris augmente. Elle passerait alors à 30% au lieu de 15%. Pourtant, en réalité, la justesse des paris, n’augmente pas avec la quantité de connaissance.

En gros avec cet exemple, et si nous tentons de généraliser, il semblerait qu’il soit important de savoir trier l’utile de l’inutile. La confiance générée par un tas d’informations inutiles procurerait une illusion de connaissance, mais ne vous aident pas à produire de meilleurs résultats.

L’illusion du contrôle

Les êtres humains pensent qu’ils peuvent parfois influencer le résultat de leur choix. Ou encore, nous explique le « fascicule« , le fait de choisir soi-même nous fait croire que notre choix est bon.

Les êtres humains pensent qu’ils peuvent parfois influencer le résultat de leur choix. Ou encore, nous explique le « fascicule« , le fait de choisir soi-même nous fait croire que notre choix est bon.

Dans la première affirmation, nous comprenons tous que nous ne contrôlons pas le hasard ou le futur, mais à partir du moment ou l’on fait un choix, il nous semble logique que nous espérons tellement que le résultat soit bon ou qu’ il aille dans la direction de notre choix, que nous désirons consciemment ou inconsciemment, avoir une main invisible pour orienter le résultat. Cela nous semble naturel et sans doute lié au fait que personne n’aime constater qu’il a fait une erreur ou qu’il a perdu !

Dans la seconde affirmation, choisir soi-même est quand même lié au sens de la responsabilité de chacun et il faut bien avouer que plus on délègue des choix qui devraient être personnels à d’autres, moins on se sent responsable. Penser d’avance que nos choix sont les meilleurs parce que c’est nous qui les avons fait est logique et dans la nature profonde de l’être humain. Car si nous savions d’avance que ce que nous avons choisis n’était pas bon, nous aurions fait tout naturellement un autre choix.

Voyons maintenant les exemples :

– Au loto, les joueurs préfèrent les numéros qu’ils ont choisis, plutôt que les numéros générés automatiquement par la machine du libraire.

C’est vrai que sur le plan théorique, que vous choisissiez vous-même les numéros, que votre chien les choisissent ou que la machine du libraire les choisissent, revient strictement au même. Mais n’oublions pas que c’est aussi le plaisir du jeu que d’avoir l’illusion de contrôler le hasard qui est quand même, si nous y réfléchissons bien, un mystère aussi épais que ne l’est l’univers, ou plein d’autres choses que nous ne connaissons pas, ne comprenons pas et tentons malgré tout de maîtriser.

– Pour la même raison, les investisseurs préfèrent choisir leurs propres actions que d’investir en fonds d’actions.

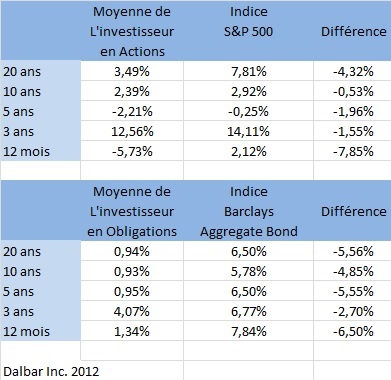

Ce second exemple nous semble peu approprié quand on connait le résultat des fonds d’actions, dont au moins 95% ne génèrent pas de performance supérieures au marché. Nous pensons que ce serait un autre type d’illusion que d’avoir l’illusion qu’un gérant de fonds ferait nécessairement mieux qu’un investisseur particulier et donc non professionnel… Bien entendu, le « fascicule » nous apporte la preuve, avec une étude Dalbar Inc datant de 2012 que le portefeuille des ménages américains fait systématiquement moins bien que le marché et sur les périodes allant de 12 mois à 20 ans.

Bien entendu, pour être tout a fait objectif sur ce constat, il aurait fallu faire la même étude sur les fonds d’actions européennes.

Conclusion : Selon le « fascicule« , ces phénomènes de surestimation de soi s’expliquent entre autres par la « sélection sexuelle », un mécanisme particulièrement puissant qui permet d’attirer les bons partenaires pour se reproduire et que l’on constate surtout chez les hommes. Mais pour se reproduire, les hommes sont entièrement dépendants de leur sélection par une femme et pas l’inverse comme les hommes aimeraient le croire !

Les hommes se surestiment plus que les femmes, et les célibataires plus que les couples.

Comment pouvons-nous transformer nos handicaps psychologiques issus de notre nature profonde en avantage pour faire de nous des investisseurs de bon sens ?

C’est un peu le chalenge général que nous nous sommes posés en commençant la rédaction de ces textes. Car, comme nous vous l’expliquions dans l’introduction, c’est bien, voire très bien, de connaître et de comprendre, les mécanismes psychologiques qui génèrent les biais, les illusions, les excès, … mais ce que nous en faisons en pratique dans l’investissement est le point fondamental.

Vous avez certainement remarqué dans nos remarques et commentaires que nous contrecarrions systématiquement les différents exemples d’excès ou d’illusion en expliquant que finalement c’était la nature profonde de l’être humain. Le but de ces « contradictions », c’est de tenter de mieux faire comprendre que l’on ne change pas aussi facilement. N’oublions pas que l’homme est un mammifère avec ses instincts, un animal à sang chaud et que ce n’est pas parce qu’il a un cerveau un peu plus développé que les autres animaux, un cerveau qui lui permet d’avoir conscience de ce qu’il fait ou de ce qu’il est, qu’il peut changer sa nature profonde.

En gros, nous avons l’équation suivante à résoudre lorsque l’on investit : d’une part, nous savons que nous avons des biais ou des réflexes qui nous font agir dans une direction erronée ; et d’autre part, nous n’avons pas les moyens d’agir directement sur eux, pour les changer en profondeur. Que faire dans ce cas ?

Nous pensons donc que la seule solution, c’est de se distancier ou de déléguer nos décisions afin d’écarter définitivement nos différents biais. Et ce moyen, c’est le « process » d’investissement ou la stratégie d’investissement .

Nous rappelons qu’un « process » d’investissement, selon notre définition, c’est une manière répétitive et fixe d’investir selon des critères bien définis et qui vous donnent un avantage statistique, vous permettant de dégager plus de gains que de pertes .

Vous comprendrez donc que des « process » d’investissement, il en existe des multitudes. Autant qu’il existe d’investisseurs. Et du moment qu’il s’encadre dans la définition que nous venons de formuler, vous sortirez gagnant à long terme.

Nous allons donc rester dans le « process » des « daubasses » qui est une copie légèrement personnalisée des enseignements de Benjamin Graham. Cela ne signifie donc pas que c’est le seul qui fonctionne, il y en a sans doute des centaines d’autres et sans doute aussi une quantité de très bons « process » que nous ne connaissons pas. Mais nous allons évidement nous en tenir à ce que nous connaissons et avons appliqué depuis bientôt 5 ans : le « nôtre ».

L’avantage du process, c’est qu’il faut bien le comprendre avant de le mettre en application, mais pour cela on a un temps illimité et on est en toute tranquillité. Pas la moindre interférence liée à un investissement, générant biais et autres excès ou illusions quand le « process » est bien compris. Tout peut commencer. La seule chose qu’il reste à faire, c’est de l’appliquer à la lettre.

Si nous revenons à notre métaphore de l’introduction avec le tigre et le dompteur du cirque, le tigre c’est nous, et le « process » c’est en quelque sorte le dompteur. Quand nous entrons en piste ou que nous investissons, c’est le « process dompteur » qui nous dit ce que nous devons faire. Nous pouvons faire confiance à notre process, cela ne change absolument rien à la manière d’investir. Nous pouvons avoir l’illusion de connaissance sur telle ou telle société, si les critères du « process dompteur » sont acceptés, il n’y a pas le moindre problème. Si c’est refusé, c’est refusé et l’illusion est donc anéantie aussitôt… Si nous avons par moment des illusions de contrôle, c’est sans dommage puisque c’est une nouvelle fois le « Process dompteur » qui nous guide mécaniquement et c’est en fait lui qui nous contrôle.

Si nous revenons à notre métaphore de l’introduction avec le tigre et le dompteur du cirque, le tigre c’est nous, et le « process » c’est en quelque sorte le dompteur. Quand nous entrons en piste ou que nous investissons, c’est le « process dompteur » qui nous dit ce que nous devons faire. Nous pouvons faire confiance à notre process, cela ne change absolument rien à la manière d’investir. Nous pouvons avoir l’illusion de connaissance sur telle ou telle société, si les critères du « process dompteur » sont acceptés, il n’y a pas le moindre problème. Si c’est refusé, c’est refusé et l’illusion est donc anéantie aussitôt… Si nous avons par moment des illusions de contrôle, c’est sans dommage puisque c’est une nouvelle fois le « Process dompteur » qui nous guide mécaniquement et c’est en fait lui qui nous contrôle.

Vous l’aurez compris, un « process » n’a pas le moindre biais. C’est comme une machine qui ne réfléchit pas mais qui a été programmée par vous, pour vous dire c’est « OK », ou que « c’est niet » ! Un process, c’est à la fois vous qui le mettez en place, vous qui l’affinez, le précisez et y greffez tous les détails que vous désirez… Mais une fois mis au point, c’est lui qui prend les commandes et vous devenez alors le simple exécutant de ce qu’il vous dicte.

Sans rien changer à votre nature profonde, un process vous permet donc d’investir sans le moindre biais.

Bonjour à tous,

Votre exemple sur la conduite est très bien choisi : je connais effectivement peu de personnes se disant mauvaises conductrices, toujours en argumentant qu’elles ont peu/pas d’accidents sur la route.

Pour ma part, je pense que le côté chance est fortement négligé. En effet, sur la route, on ne peut pas gérer une multitude de paramètres : la météo, la qualité de la route, les voitures autour de nous.

Tu roules tranquillement, une plaque de verglas/un défaut de la chaussée se glisse sous ta roue, tu rencontres la glissière.

Tu rêvasses une seconde, une voiture/un piéton déboule, tu lui rentres dedans. Pourtant on rêvasse tous un moment ou à un autre.

Mais dans la majorité des cas, par chance, ça ne se produit pas 🙂

Ce n’est que mon avis bien entendu !

Cordialement,

Phil

Bien sûr Phil, la chance joue son rôle partout : sur la route ou à la bourse. Mais que ce soit comme conducteur ou investisseur, on peut tenter de provoquer la chance en établissant une discipline de conduite/un process d’investissement qui met un maximum d’atouts du bon côté.

Par discipline de conduite, on peut trouver : mettre des pneus hiver, respecter les limitations de vitesses, ne pas boire « beurré », respecter les distances de sécurité, …

Autant de critères aussi difficile à respecter qu’un process d’investissement.

Le problème, c’est surtout le conducteur ou l’investisseur qui se pense le meilleur sans avoir établi une discipline qui soit rationnelle et qui, surtout, sera scrupuleusement respectée par la suite.

Bonjour à l’équipe des Daubasses (et aux lecteurs),

que j’ai toujours autant de plaisir à lire et que j’apprécie beaucoup malgré nos différences dans nos façons d’investir. Je soumets à votre jugement une idée lancée en l’air.

Il me semble évident qu’un process soit un moindre mal : une sorte d’assurance contre l’emportement de ses émotions. Toutefois, circonspect par expérience à mon endroit, il me parait aussi utile de redoubler de précaution : l’excès de confiance est possible dans les paramètres du process. Ce qui fonctionne aujourd’hui a plus de chances de fonctionner demain, sans doute, mais a toujours, bien que moins, des chances d’échouer plus tard. C’est ainsi par exemple que tel jeune banquier a utilisé tel outil nouveau pendant dix ans qui a réussi d’abord puis échoué en fin de décennie. Pourtant, assurément, il appliquait un process mais qui durait un temps limité.

Je ne remets pas en cause votre process. Il a la légitimité des grands principes de Ben Graham qu’il reprend et qui ont fait leur preuve dans la durée. Je remets en cause l’idée du process seul : il faut la compléter. Le process doit être vérifiable dans le temps. Autrement dit, il n’est que, appliqué à la matière de l’investissement, l’autre nom de la prudence ou de la sagesse. Cela rejoint l’idée de Taleb sur la fragilité des systèmes. L’épreuve du temps est primordiale. Le diable est retors. Il peut investir quelque fois jusqu’au process. Le process doit avoir fait l’épreuve du temps.

La confiance n’est pas surestimation de soi. Si la surestimation de soi mène à déformer la réalité, la juste confiance en soi procure l’assurance en son propre jugement qui permet l’indépendance de décision et la fermeté dans ses choix. La surestimation de soi est effet de la vanité ou d’un orgueil incongru. La confiance en soi est connaissance juste de ses défauts, de ses qualités et de leurs limites ainsi que du rapport de force en notre faveur ou non.

Parmi les process, il en est peut-être un qui surpasse de beaucoup bien des autres et qui consiste d’abord à ne rien faire…Autre sujet de méditations.

Bien amicalement,

Graham le faux.

Bonjour Graham,

Bien sûr un process ne « fonctionne pas à tous les coups ». Comme n’importe quel investisseur, il y a eu et il y aura des périodes plus ou moins longue au cours desquelles le process que nous utilisons sous performera le marché. L’avantage du nôtre, c’est qu’il est similaire à d’autres process qui ont fonctionné depuis plus de 80 années. Que pas mal d’illustres investisseurs l’ont utilisé pour surperformer le marché sur une longue période. Et aussi, que nous comprenons parfaitement pourquoi il peut fonctionner, ce qui peut nous permettre de continuer à l’appliquer même dans les périodes moins favorables.

A noter aussi que le process nous sert de garde-fou : nous n’investirons jamais dans une société qui sort de notre process mais … ce n’est pas parce qu’une société entre dans notre process que nous y investirons obligatoirement.

Pour terminer, nous dirons aussi que le process évolue : avec les erreurs des débuts, nous l’avons affiné et fait évoluer.

Tout ceci pour dire que le respect du process est primordiale dans notre approche mais que nous ne l’avons pas rigidifié.

Salut l’équipe des Daubasses,

L’utilisation d’un process dans les investissements force à la discipline, facilite la prise de décisions tout en diminuant fortement l’influence des émotions personnelles. Il faut néanmoins que ce process reste simple, performant et non ambigu pour qu’il soit efficace.

Ben

PS: Petite remarque sur le site, vous semblez avoir des soucis avec le code PHP dans le fichier « comment-template.php » vu le warning ci-dessus 😉

Bonsoir Ben,

Merci pour la petite remarque concernant le petit soucis PHP. C’est réglé à présent 😉

Bonjour, l’excès de confiance est effectivement assez mauvais `(même si c’est parfaitement « humain »)si on ne le gère pas correctement. D’ailleurs, tous les grands investisseurs préconisent de rester humble face aux marché…