Ce texte fait partie de la série « finance comportementale ».

Ce texte fait partie de la série « finance comportementale ».

Selon le « fascicule », « beaucoup de personne surestiment l’exactitude de leurs prévisions et ce, essentiellement parce qu’elles attribuent leurs succès à leurs qualités supposées et leurs échecs à un contretemps, des facteurs externes ou même à une autre personne.

Ainsi une majorité de nos congénères pense que faire de bonnes affaires, obtenir une promotion, gagner beaucoup d’argent, être heureux en amour, … tout cela leur arrivera plus souvent qu’aux autres. Tandis que des difficultés comme une perte d’emploi, une maladie, voire une déception amoureuse toucheront par contre surtout les autres. Mais c’est une mauvaise perception car, d’un point de vue statistique, tout le monde a une probabilité égale de succès et d’échecs ».

Une nouvelle fois, nous comprenons bien que notre nature humaine est plutôt alimentée par l’espoir de réussite, de bien-être et d’aisance matérielle. Ne dit-on d’ailleurs pas que « l’espoir fait vivre » ? Tout être humain aspire donc au bonheur et désire avec force ne pas rencontrer de malheurs ou de difficultés dans sa vie. C’est pour cette raison que nous attribuons nos réussites à nous-même et que nous essayons de rejeter nos échecs sur les autres, voire sur des causes extérieurs. C’est aussi pour cela que nous imaginons seulement les échecs pour les autres.

Une nouvelle fois, nous comprenons bien que notre nature humaine est plutôt alimentée par l’espoir de réussite, de bien-être et d’aisance matérielle. Ne dit-on d’ailleurs pas que « l’espoir fait vivre » ? Tout être humain aspire donc au bonheur et désire avec force ne pas rencontrer de malheurs ou de difficultés dans sa vie. C’est pour cette raison que nous attribuons nos réussites à nous-même et que nous essayons de rejeter nos échecs sur les autres, voire sur des causes extérieurs. C’est aussi pour cela que nous imaginons seulement les échecs pour les autres.

« Les êtres humains n’admettent généralement pas facilement qu’ils ont fait une mauvaise prévision et se cachent derrières des excuses : « oui mais si… » « J’avais raison mais Chypre s’est soudain effondré…. » « Mon analyse est correcte, mais c’est seulement ma prévision qui ne l’était pas….. »

L’exemple classique dans ce domaine est de demander a quelqu’un de répondre à une question en lui demandant de maximiser la probabilité de la bonne réponse, avec une fourchette de fiabilité de 98%. Demandez par exemple à quelqu’un quelle est la distance entre la terre et le soleil en précisant que la réponse peut être une fourchette très large du style entre 1 kilomètre et 500 millions de kilomètres. Presque tout le monde répondra par une réponse assez précise … et se trompera. Pourtant il serait très fiable de formuler une réponse en utilisant justement une fourchette et pas une réponse précise. »

Franchement, nous avons beau faire un effort mais nous ne comprenons pas du tout ce que le « fascicule » veut illustrer : il nous semble plutôt que l’interlocuteur qui répond par une réponse précise n’a pas pris en compte la possibilité de répondre par une fourchette, voire n’a pas vraiment compris qu’il en avait la possibilité. Sinon, à notre avis, tout le monde choisirait la fourchette plutôt que la réponse précise.

Si nous avions dû illustrer le fait de produire une réponse avec une chance de statistique élevée débouchant sur un gain, nous aurions plutôt octroyé une récompense selon le choix de la réponse du style : soit vous gagnez 10 000 € avec une réponse précise, soit vous gagnez 10€ avec une réponse dans une fourchette. Nous n’avons évidemment pas la moindre étude à notre disposition pour voir quels auraient été les choix … mais nous pensons instinctivement que pas mal de monde aurait préféré risquer une réponse précise avec, à la clé, 10 000 € de gains même si les chances sont extrêmement réduites de toucher le pactole plutôt que de toucher 10 € en choisissant de répondre avec une fourchette même avec des chances statistiques favorables assez élevée. Mais finalement, le véritable questionnement sur cet exemple nous semble plutôt être le suivant : est-ce qu’une réponse à une question peut être assimilée à une prévision ? Et notre réponse c’est plutôt non.

Mais voyons donc la suite dans laquelle notre « fascicule » nous parle des gourous et des super- gourous :

« En matière d’investissement, faire des prévisions erronées peut-être très désagréable, voire catastrophique, car s’il y a bien quelque chose de primordial au cœur de tous processus d’investissement, c’est bien la prévision (l’évolution des taux, des bourses, de l’économie…..) Est-il alors préférable de suivre les « gourous » ? Hélas non. Beaucoup d’entre eux prédisent en début d’année l’évolution du marché boursier pour les 12 prochains mois. Mais lorsque ces prévisions sont comparée à la réalité, un an plus tard, force est de constater que la quasi totalité d’entre eux se sont trompés. Si le groupe de « gourous » est suffisamment grand, l’un d’entre eux sera forcément proche de la réalité. Mais c’est seulement un pur hasard. C’est toutefois de cette façon que naissent les « super gourous »… jusqu’à l’année suivante.

Et les macroéconomistes peuvent-ils prévoir le produit intérieur brut d’un pays ? Malheureusement non, pas plus que les analystes ne sont en mesure de prévoir les bénéfices des sociétés… La solution la plus simple est évidement de partir d’une situation antérieure connue et d’y ajouter ou soustraire quelque chose. Et à mesure que le temps passe, d’ajuster sa prévision. Mais, dans ce cas, il s’agit plus de suivre le passé avec un certain retard que de prévoir le futur. Pire encore, en procédant de la sorte, de nombreux experts financiers en arrivent à prédire … le passé. »

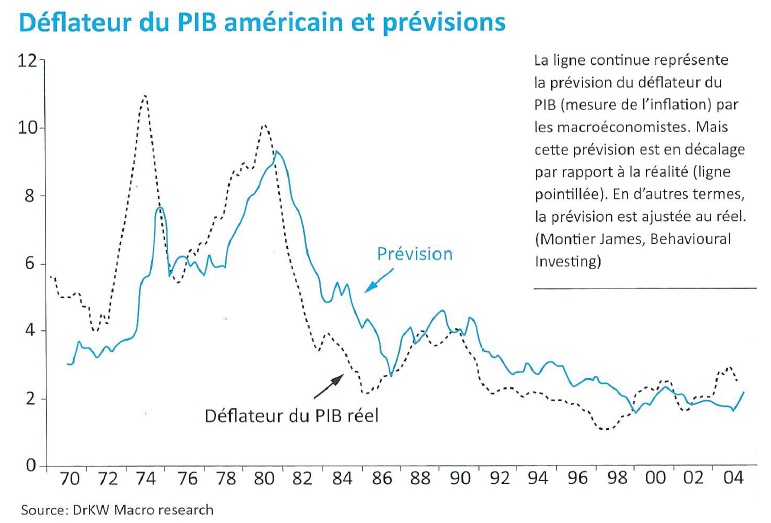

Voici un graphique illustrant la prévision des macroéconomistes sur l’inflation de 1970 à 2004. Vous remarquerez que les prévisions copient systématiquement, avec du retard, le déflateur du PIB réel … donc, comme nous l’explique le « fascicule », en s’ajustant sans cesse au passé. Ce graphique a été réalisé par l’investisseur Value : James Montier. Cliquez sur le graphique si vous ne pouvez le voir entièrement

Nous n’avons rien à ajouter au constat fait par le « fascicule » au sujet des prévisionnistes. Par contre, le début de l’explication semble contredire une nouvelle fois la suite : le « fascicule » nous explique que le cœur de tout process d’investissement est basé sur des prévisions pour nous démontrer ensuite que même les spécialistes sont à côté de la plaque avec ces prévisions.

Si on essaie donc de recomposer un fil conducteur dans ce chapitre pour le moins décousu, nous comprenons que le « fascicule » tente de nous expliquer que d’une part, notre nature profonde fonctionne de manière à envisager le meilleur pour nous-même plutôt que le pire. D’autre part, on comprend assez vite que si nous nous risquons à la prévision, nous retenons juste ce que nous avons plus ou moins bien prévu et trouvons des excuses pour ce que nous avons mal prévu.

Enfin, et c’est peut-être ce point qui est le plus « délirant » de ce chapitre, c’est que l’on nous explique qu’un process voir le « cœur » d’un process est basé, sur la prévision, l’évolution futur de l’économie et des bourses … et pourtant, par la suite, on nous dit que même les spécialistes diplômés et professionnels ont faux sur toute la ligne !

Donc, même en imaginant qu’un investisseur se rende compte qu’il n’a pas les compétences pour faire des prévisions et que, devant cet état de fait, qui déciderait de faire confiance à des professionnels pour élaborer un « process » d’investissement, nous ne pouvons que conclure qu’il serait tout autant dans l’erreur que s’il s’était imaginé, à tort, posséder des compétences suffisantes pour faire des prévisions.

Comment pouvons-nous transformer nos handicaps psychologiques issus de notre nature profonde en avantages pour faire de nous des investisseurs de bon sens ?

Nous le voyons donc, cher( e) lecteur(trice) avec ce que nous venons de vous expliquer : plus que le manque de rationalité lié à notre nature profonde qui nous fait retenir nos seuls succès prévisionnels et oublier nos échecs, c’est tout simplement les prévisions qu’il faut rayer de tout process.

Dans un process comme celui que nous appliquons chez les « daubasses », il n’y a pas la moindre place pour la prévision. Notre « process » nous amène surtout dans le réel et donc le présent et au grand jamais dans les projections et le futur. Notre process nous fait travailler sur la « micro » et le cas particulier et en aucun cas sur la macro et les généralités économiques.

Quand nous sélectionnons, une société, nous nous basons sur la valeur de ses actifs au présent par rapport à son cours et la projection de ses profits dans le futur ne nous intéresse pas. Une fois que nous avons acheté l’action, ce que nous suivons, c’est toujours l’évolution de la valeur de ses actifs. Est-ce que cette valeur diminue, stagne ou augmente ? Est-ce que cette valeur est toujours bien supérieure au cours et nous offre un potentiel suffisant ou pas.

Notre seuil de vente, vous le savez tous est la Valeur des Actifs Net Tangible de la société, la VANT Là aussi, vous remarquerez que cette valeur étant quand même un minimum, pour la valeur d’une société, le process des Daubasse, ce que nous pouvons également appelé, notre dompteur, comme nous vous l’expliquions dans le chapitre précédent, nous apprend à ne pas être trop gourmand, voire aussi à ne plus prendre le moindre risque quand le but est atteint.

Pour que cela soit plus clair, quand nous achetons une « daubasse » 30% sous sa valeur net-net ou net-estate , c’est largement sous sa Valeur d’Actif Net Tangible……..Et à ce moment-là, les problèmes rencontrés par la société font qu’une majorité d’investisseurs ne veut plus l’acheter. Par contre, quand, au bout d’un moment, pour une raison quelconque, la société reprend des couleurs et que son cours remonte et parfois même de manière spectaculaire, de nombreux investisseurs sont de nouveau prêts à s’y intéresser et surtout les investisseurs qui font des projections dans le futur.

Dès que le cours a atteint la VANT de la société, notre process nous « ordonne » de vendre. Ce que nous faisons. Et pourtant, à cet instant précis, la société n’a plus de problème et cela va mieux !

A ce moment-là, sans process voire avec un process basé sur le futur, un investisseur achètera la valeur ou, s’il l’a déjà achetée, la gardera espérant plus.

Bien évidement un investisseur étranger au process « daubasse » vous dira quelque chose du style : « oui mais tu as loupé 25-30, voire 50% supplémentaires » Et de notre point de vue, il se trompe ! Nous n’avons rien loupé : ce n’est pas nous qui décidons mais notre process, qui a des objectifs précis et bien définis. Et le seul but, c’est d’atteindre cet objectif. Le reste ne nous intéresse pas.

Nous privilégions l’approche « bottom up » et la cas particulier à la macroéconomie et à l’approche « top down » car vous le savez tous : un chasseur de « daubasses » est conduit par son process là où cela va mal. C’est dans certains secteurs ou à certains moments que cela va mal mais aussi, plus simplement, sur certaines sociétés qui rencontrent à certains moments des difficultés. Si vous cherchez des sociétés décotées, un process comme celui des daubasses ne vous conduira jamais sur des sociétés dont le secteur a des perspectives futures époustouflantes, jamais sur des sociétés qui ne rencontrent pas la moindre difficulté et dont tous le monde s’accorde à dire que ce sera le prochain Coca-cola, Microsoft ou Général Electric.

Bien entendu, il y aura des moments de pessimisme généralisé qui vous laisseront l’embarras du choix tellement les trouvailles seront nombreuses et d’autres périodes au cours desquelles l’euphorie vous obligera à travailler encore plus pour trouver des sociétés décotées.

Vous aurez donc compris que les prévisions, on peut les lire, en discuter, en rire ou s’en moquer puisque le principal, c’est de suivre un process qui n’a pas la moindre conscience qu’il existe des prévisions dans ce bas monde. Et si vous avez pleine conscience d’être semblable à un tigre et d’être bien moins rationnel que vous l’imaginez, il vous suffit de suivre consciencieusement ce que vous dit de faire votre dompteur.

« Mais c’est une mauvaise perception car, d’un point de vue statistique, tout le monde a une probabilité égale de succès et d’échecs « .

Heuuuuuu… sauf qu’autour de la médiane y en a qui divergent de 2, 3… écarts types pour la simple raison que les « process » intégrés par l’enfant né dans une famille aimante, argentée, cultivée… d’un pays développé lui donnent autrement plus de probabilité de vie agréable qu’à celui que sa mère junky a abandonné à la porte d’un couvent brésilien.

Non ?